分享

分享

注册

注册 1分钟入驻>

1分钟入驻> 一对一

一对一

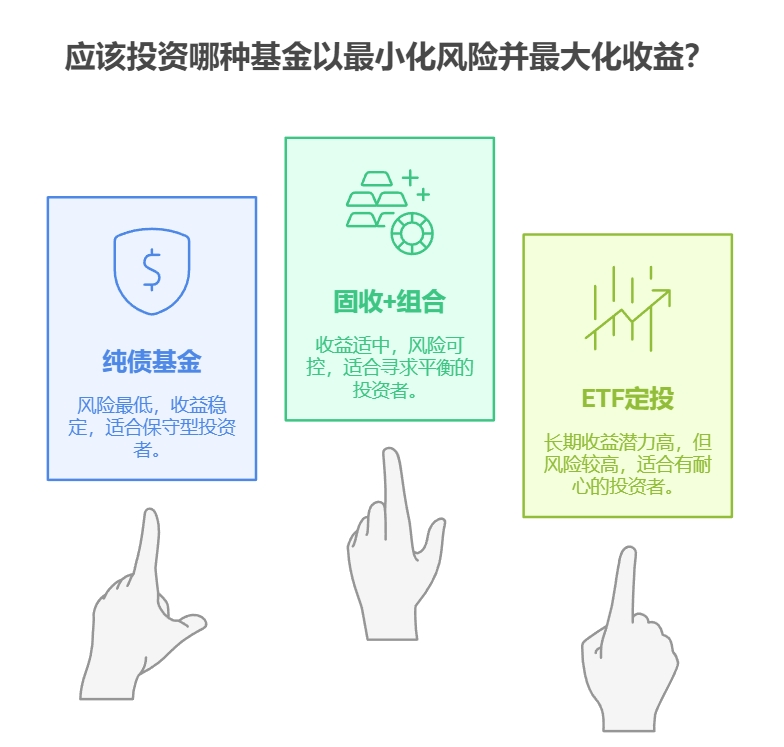

您好!每月3000元理财补充育儿金,建议采取"阶梯式"投资策略:1/3资金做1-3年短期理财,1/3配置3-5年中期产品,1/3布局5年以上长期产品。这样既能保证阶段性用钱需求,又能获得3.2%-4%的综合年化收益。

第一、短期理财要灵活。建议每月1000元购买T+0货币基金或30天滚动理财,年化2.3%左右。这部分钱要能随时取出,应对幼儿园、兴趣班等阶段性支出。选择成立3年以上的老牌产品更稳妥。

第二、中期配置要稳健。每月1000元可投资国债或同业存单基金,锁定3%左右收益。建议选择3年期产品,到期时间正好衔接小学阶段的教育支出。记住要分散买入时间,避免集中到期。

第三、长期投资要耐心。剩余1000元建议配置优质年金险或5年期国债,年化收益可达3.8%-4.2%。这部分资金要为中学、大学等远期教育支出做准备。选择有复利计息功能的产品,时间越长收益越高。

作为盈米基金的金牌顾问,我经手过200多个育儿金规划案例。我们团队研发的【成长无忧】组合,采用科学的阶梯配置策略,运行4年来帮助客户实现了3.6%的平均年化收益。我每天都会跟踪市场变化,及时优化客户的资产配置方案。

点击右上角添加我的微信,我给您详细规划育儿金方案。我在金融行业深耕十多年,是盈米基金核心投顾团队成员,特别擅长教育金规划。通过专业配置既能保证资金安全,又能获得稳健收益。盈米基金是证监会批准的专业机构,我们的金牌顾问团队能帮您科学理财,确保孩子每个成长阶段都有充足资金支持!

发布于2025-7-30 22:09

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

+微信

+微信

电话咨询

电话咨询

18630917047

18630917047