分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

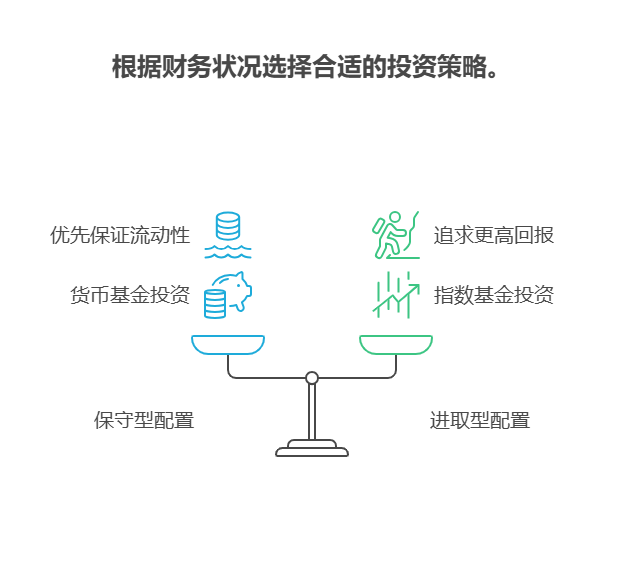

您好,月薪5000、有房贷的话,建议用家庭可支配收入的10%-20%配置基金(比如每月存500-1000元),既能攒钱增值,又不会影响日常开销和应急储备,平衡流动性与收益性~

10%:保守型配置

若房贷占收入比例高(如超40%),或家庭有老人赡养、孩子教育等大额支出,优先保证流动性。每月存500元(10%)买货币基金或短债基金,年化收益2%-4%,随用随取,适合“求稳为主”的家庭。

15%-20%:进取型配置

若房贷压力小(如占收入20%以内),且3-5年内不用这笔钱,可提高比例。每月存750-1000元,其中50%投宽基指数基金(如沪深300ETF),长期年化收益6%-8%;50%投纯债基金,降低波动。适合“能扛小波动、想攒养老/教育金”的家庭。

配置比例要“量入为出”!我公司名列行业前列,具备雄厚师资力量,右上角点关注,免费领《家庭理财比例规划表》,帮您算出最适合的“攒钱公式”~

发布于2025-7-9 17:31

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047