分享

分享

注册

注册 1分钟入驻>

1分钟入驻> 一对一

一对一

你好,谢邀回答。

健康尊享D:

优点

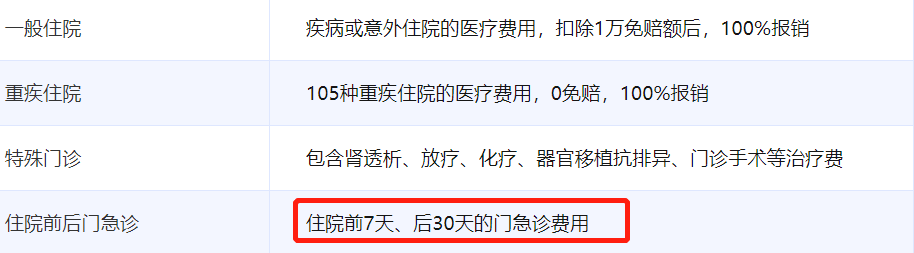

1、补充报销

大家都知道:百万医疗险之所以便宜,是因为有1万块钱免赔额,然而很多人不知道免赔额的计算方式。

举个例子,小明住院花了4万,医保报销了2万,百万医疗险该赔付多少?

大多数百万医疗险合同都会这样写:被保险人通过社会医疗保险和公费医疗保险获得的补偿,不可用于抵扣免赔额。

因此,赔付1万元(4万-2万-1万)。

2、医院要求

根据合同条款8.8释义:

a、本合同计划一所指医院为国务院卫生行政主管部门医院等级分类中的二级合格或者二级合格以上的社会基本医疗保险规定的定点医院普通部...

b、本合同计划二所指医院为国务院卫生行政主管部门医院等级分类中的二级合格或者二级合格以上的社会基本医疗保险规定的定点医院普通部及其所附属的国际医疗、特需医疗、贵宾医疗、外宾医疗或者相类似的部门和科室...

条款中没有限制公立医院,意味着只要符合条件,私立也可以。

3、续保

停售也能续保,这是我万万不敢相信的。

几乎我见过的任何一款医疗险都会写上:本产品一经停售,不接受续保申请,但会向您提供投保其他产品的建议。

因此,我打开了条款细细看了下:前两次续保需要审核,第3次及以后续保无需审核。

缺点

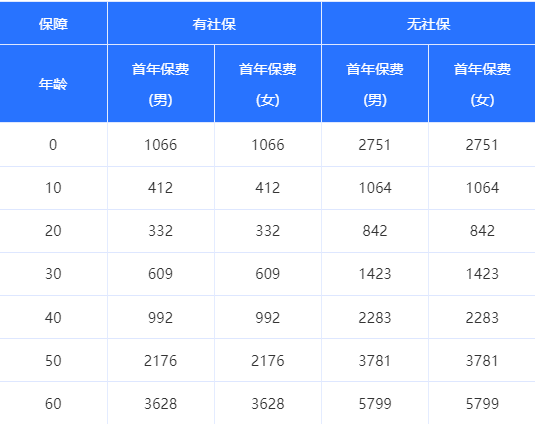

1、保额低

以计划一为例,普通医疗额度50万,重疾医疗100万,合计也就150万。

2、不支持院外药品报销

医院外的药店买的药,不予报销。

3、价格不便宜

虽然健康尊享D有补充报销的功能,但是就价格差距而言,购买一份小额的住院医疗险完全可以弥补。

以上就是关于泰康人寿尊享医疗险怎么样?的建议,希望对你有所帮助。

有任何保险问题都可以添加我的联系方式,免费一对一咨询。

健康尊享D:

优点

1、补充报销

大家都知道:百万医疗险之所以便宜,是因为有1万块钱免赔额,然而很多人不知道免赔额的计算方式。

举个例子,小明住院花了4万,医保报销了2万,百万医疗险该赔付多少?

大多数百万医疗险合同都会这样写:被保险人通过社会医疗保险和公费医疗保险获得的补偿,不可用于抵扣免赔额。

因此,赔付1万元(4万-2万-1万)。

2、医院要求

根据合同条款8.8释义:

a、本合同计划一所指医院为国务院卫生行政主管部门医院等级分类中的二级合格或者二级合格以上的社会基本医疗保险规定的定点医院普通部...

b、本合同计划二所指医院为国务院卫生行政主管部门医院等级分类中的二级合格或者二级合格以上的社会基本医疗保险规定的定点医院普通部及其所附属的国际医疗、特需医疗、贵宾医疗、外宾医疗或者相类似的部门和科室...

条款中没有限制公立医院,意味着只要符合条件,私立也可以。

3、续保

停售也能续保,这是我万万不敢相信的。

几乎我见过的任何一款医疗险都会写上:本产品一经停售,不接受续保申请,但会向您提供投保其他产品的建议。

因此,我打开了条款细细看了下:前两次续保需要审核,第3次及以后续保无需审核。

缺点

1、保额低

以计划一为例,普通医疗额度50万,重疾医疗100万,合计也就150万。

2、不支持院外药品报销

医院外的药店买的药,不予报销。

3、价格不便宜

虽然健康尊享D有补充报销的功能,但是就价格差距而言,购买一份小额的住院医疗险完全可以弥补。

以上就是关于泰康人寿尊享医疗险怎么样?的建议,希望对你有所帮助。

有任何保险问题都可以添加我的联系方式,免费一对一咨询。

发布于2020-12-16 12:42 免费一对一咨询

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

18038157957

18038157957