分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

你好1H23公司营收801.78亿元(YoY-12.48%)归母净利润7.36亿元(YoY-88.84%),扣非后归母净利润为-15.84亿元,(YoY-137.37%);其中2Q23营收422.04亿元(YoY2.60%,QoQ11.14%),归母净利润4.88亿元(YoY-77.87%,QoQ97.52%),扣非后归母净利润0.83亿元,环比扭亏为盈。2023上半年终端消费需求缓慢复苏,LCD面板行业在供给端的主导下走出低谷,LCD面板价格呈现持续上升趋势,带动公司2Q23扣非后归母净利润实现扭亏为盈。

LCD价格回升态势显现,下游需求推动产线稼动率提升。公司严格执行“动态控产、按需生产”的经营策略,持续推动行业健康发展。LCDTV类产品价格自2022下半年至今持续上涨,IT类产品价格逐步企稳。在价格上涨的同时,主流应用领域下游备货需求逐步释放,智能座舱、AR/VR、折叠等创新应用领域需求稳步增长,产线稼动率理性提升,推动公司业绩改善。

国信证券分析师胡剑团队给出投资建议:在面板厂“按需生产、动态控产”经营模式的支撑下,我们看好面板价格实现温和回升,面板厂稼动率逐步回升至正常水平,我们预计公司2023/2024/2025年归母净利润为82.10/116.40/142.49亿元,同比增速分别为8.7%/41.8%/22.4%,对应PE为17.9/12.6/10.3倍,维持买入评级。

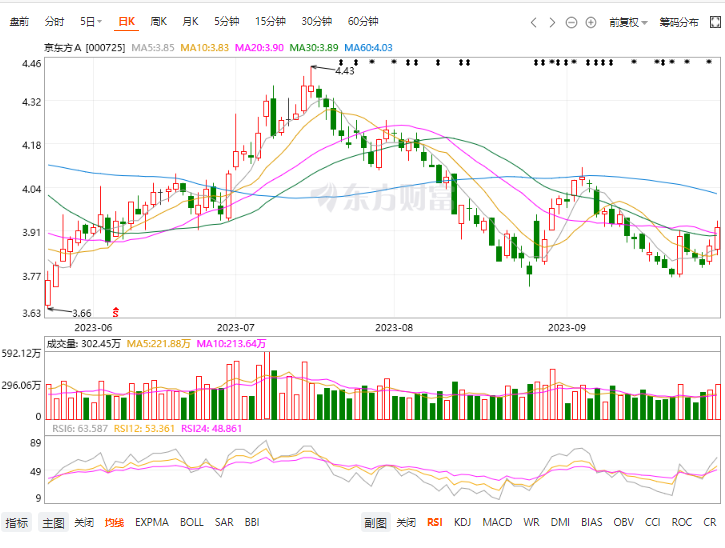

技术面看

股价趋势短期处于反弹状态,中期处于震荡状态,可以持续关注。

希望以上内容希望可以帮到你,更多关于个股实时解盘或者盘前热股案例分享,欢迎加我微信交流。除了一对一答疑外,还可以免费领取以下五大福利:1、每天盘前三只精选强势股案例分析;2、券商vip账户;3、高胜率龙回头战法课程;4、五维个股诊断;5、个股研报。

发布于2023-10-9 18:36 杭州

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047