橡胶坐上“过山车”

发布时间:2020-10-20 07:55阅读:486

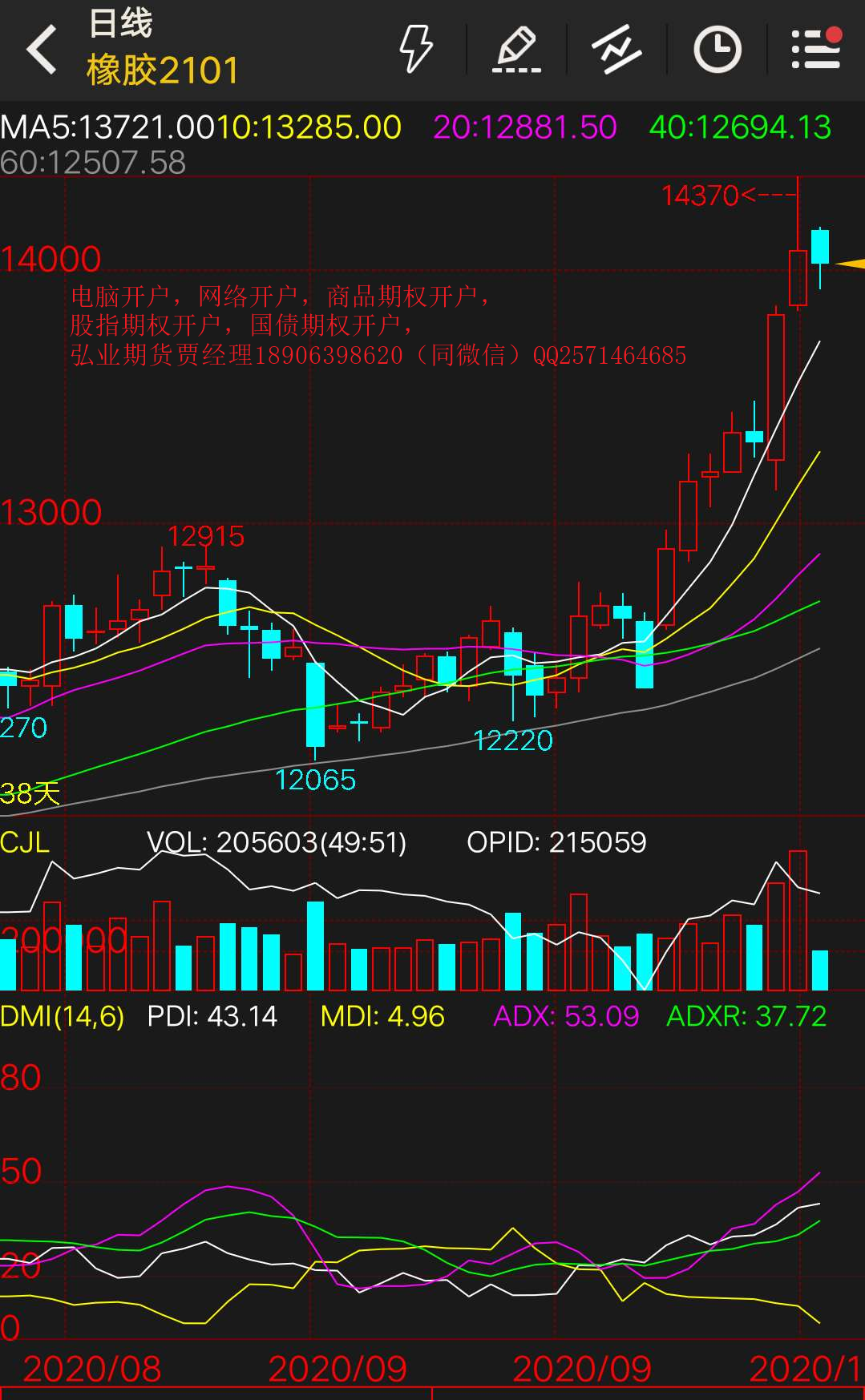

国庆节后,天然橡胶表现十分强势,周一盘中一度涨停,来到14370元/吨高位,但上方年初高位14400元/吨一线有较为明显的压力,部分多单在宏观带动下选择了止盈离场,收盘略有减仓。

南华期货咨询服务部能化分析师戴高策认为,橡胶本轮强势上涨受基本面带动较为明显,虽然部分现货品种如混合胶港口库存高企,但主产区包括我国海南产区近一段时间均受较强的降水影响,原料供应不足,泰国胶水价格升至54泰铢/公斤的高位,海南胶水价格也来到了15000元/吨的位置,这些原料价格已经远高于年初疫情前的水平,叠加海外部分地区疫情仍有影响,劳工并不充足,整体减产的预期仍将延续。下游需求方面,国内稳中向好,乘用车以及重卡销量同比继续维持涨势,海外订单逐步回暖,目前轮胎开工率持续保持高位,主要也是海外订单的持续恢复带来的支撑。

在戴高策看来,近期另一个推升行情的核心焦点则是交割品仓单在11合约到期后会有明显下滑,目前仓单在21.9万吨左右,而11月到期仓单会达到17.6万吨,且不能再次注册,考虑到今年新产的交割品,对应01合约可交割量仅在15万吨左右,交割压力相较于往年减弱。

商品期货开户,手机期货开户联系弘业贾经理18906398620(同微信)2571464685

“橡胶短期盘面的上涨,表面看是在交易交割品减产、新仓单偏少,因此价差出现了明显的back结构。”弘则研究分析师赵路阳介绍,按该逻辑推定,盘面应该强于现货,但如果从相对强弱的角度看,老全乳现货端价格相对期货其实更强,这意味着盘面并没有在交易新仓单减产这个逻辑,实际交易的还是现货端的需求转好。

据赵路阳介绍,从轮胎生产的角度看,目前轮胎外胎产量恢复的情况相当不错,大概已经回到了近三年高位,这也是支撑橡胶现货需求的核心。具体看轮胎需求,内需方面,数据显示,重卡销量同比对轮胎外胎产量同比保持领先性,而基建投资同比则对重卡销量的同比保持领先性,即轮胎内需恢复的核心在于国内基建投资的恢复。外需方面,虽然全半钢胎出口的环比从8月开始有走弱的迹象,但从订单的角度看,至少到10月为止,外需仍然存在订单的有力支撑。“从当前的价差结构上看,在内外需均有支撑的情况下,终端消费在短期看不到特别明显的走弱,这也使得盘面在近期有偏强的表现。”赵路阳表示。

对于后市,戴高策认为,短期天气影响仍然存在,南部海域预计有新的台风生成,产量难以迅速释放,产地反馈原料胶水收购仍较为困难,交割品产量偏紧的问题会持续影响行情,需求端则继续持稳中缓慢恢复的预期,对比年初价格水平与目前的基本面,短期释放部分情绪压力后,仍有重新企稳回升的空间,牛市行情仍将延续。风险点主要为海外经济政策、疫情反复、国际贸易关系等。

商品期货开户,手机期货开户联系弘业贾经理18906398620(同微信)2571464685

“从技术面看,短期橡胶仍然处于强势,在交割品确定减产的背景下,基本面也有较强的表现,驱动的角度仍然还是向上,但考虑到全乳相对同是浅色胶的3L及混合胶间的价差均处于较高的水平,在新利多出现之前,不建议追多,思路还是回调买入,不做空。”赵路阳表示。

转自(期货日报)温馨提示:投资有风险,选择需谨慎。

当前我在线

当前我在线

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

股市中的过山车是什么意思?

股市中的过山车是什么意思?

股市中的过山车是什么意思?

股市中的过山车是什么意思?

股市中的过山车是什么意思?

股市中的过山车是什么意思?