消费金融生态痛点和难点

发布时间:2018-3-22 16:54阅读:1098

问一问

问一问

消费金融生态痛点和难点

消费金融生态痛点和难点

消费金融生态痛点和难点

★股票开户佣金全包「万分之1.5」,量大最低「万1」★

★【开户便捷】仅需5-10分钟,70家网点连锁服务! ★

★【专业咨询】资讯推送+理财推荐+顾问,全力护航★

★【实力投顾】专业的投顾为你指点迷津,解疑答惑★

★【开户热线】TEL/微-信:17380083986 Q-Q:3419779934★

一、千亿消费金融ABS盛筵

消费信贷规模与互联网消费金融交易规模呈现井喷式增长。

2016 年,中国广义的消费信贷规模突破了22万亿元,同比增长19%,同时消费信贷的规模在我国所有消费规模中的占比达到了约47%,成为了我国消费的主流形式之一。

预计2019年将达到6.8万亿元左右的规模,是2016年规模的近8倍。随着传统消费信贷以及互联网消费金融的快速发展,消费金融ABS也迅速崛起。

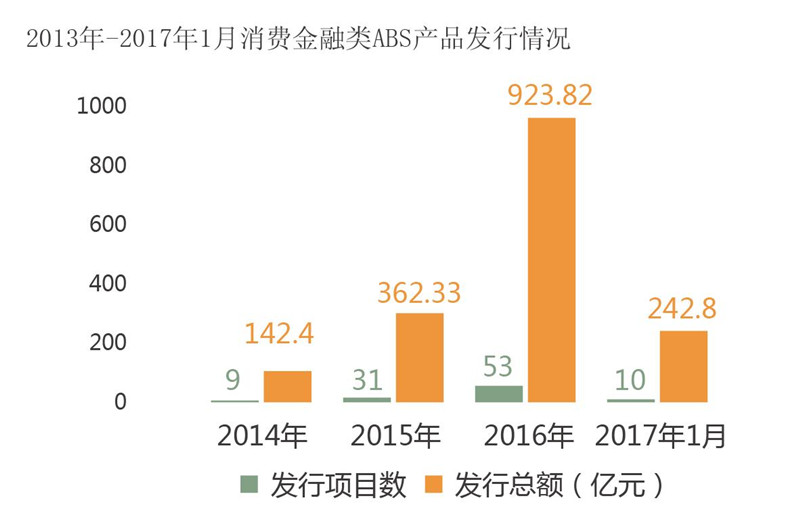

Wind资讯显示 ,2014年-2016年消费金融ABS统计结果如下:2014年银行间市场发行1只,总额度为81.09亿元;交易所市场发行8只,总额 度为61.31亿元 ; 总计142.40亿元。2015年银行间市场发行5只,总额度为218.71亿元;交易所市场发行26只,总额度为143.62亿元 ; 总计362.33亿元,较2014年增长154.44%。2016年银行间市场发行8只,总额度为200.32亿元;交易所市场发行45只,总额度为723.50亿元 ; 总计923.82亿元,较2015年增长154.97%。( 统计口径为:银行间市场:基础资产为“消费性贷款+信用卡贷款”;交易所市场 : 基础资产为“小额贷款”。) 而场外市场发行的消费金融ABS产品体量更是已经超过千亿,由此可见,消费金融ABS增长之迅猛。

快速增长的趋势还在延续。目前市场上消费金融ABS发行主体,主要包括新兴消费金融公司贷款、信用卡贷款(银行)、消费性贷款(消费金融公司+银行)等几类。据Wind资讯最新数据,截至2017年1月31日,市场上已发行消费金融类ABS产品95笔,累积发行金额达1770.72亿元(其中银行消费贷款类ABS产品包含信用卡贷款类ABS产品)。

二、什么是消费金融ABS?

消费金融是面向个人和家庭提供的小额、短期借贷融资服务,常见的消费金融形式包括购物分期和消费贷款。

在我国当前可从事消费金融业务的主体有三类,包括商业银行、银监会批准的消费金融公司以及依托于电商平台、P2P平台的互联网金融公司。与前两者不同,互联网金融公司为非金融机构,不但不可以进行公开融资,也无法进行同业拆借, 资金成本较高。由于消费贷款直接占用企业资本, 形成存量资产,不利于企业扩大再生产,因此,资产证券化市场在生机勃勃的消费贷款中拥有很大的发展空间。

从基础资产特性来看,消费金融类资产同质化程度较高、笔数众多、金额较少,特别是互联 网消费金融产品,单笔平均贷款额基本在几千元至几万元之间,因而非常适合证券化消费金融ABS在公募市场发行,需要通过银监会的备案或者在交易所和基金业协会进行备案。

目前阶段已发行的公募产品,大多数为实力强大的消费金融公司作为发行主体,或者是由大型外部机构提供增信。消费金融类产品除了上述的银行间市场信贷ABS和证券交易所ABS的公募发行外, 还有私募发行方式。私募资产证券化的操作更为灵活,交易场所也更为广阔,如地方性金融资产交易所和新成立的中国信托登记有限责任公司。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59