月薪4000如何理财 揭摆脱月光一族方法

发布时间:2016-6-22 11:29阅读:1298

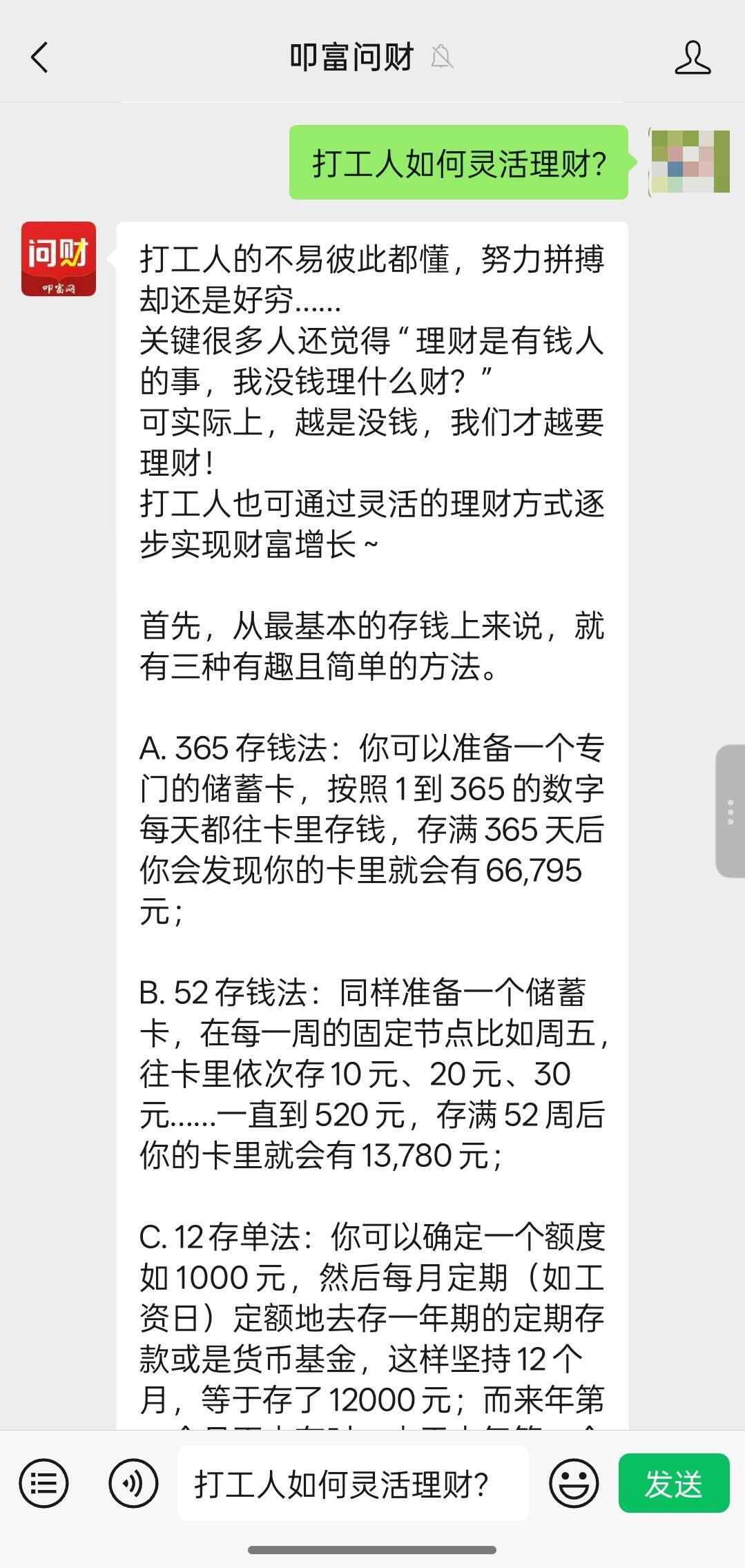

问一问

问一问月薪4000+,其实收入也算不少了,可是总是无结余,怎么破?其实这个问题很简单,就是你并没有合理的规划好这些钱。

理清一个概念先:

为什么理财,是希望过上比现在品质更高的生活,那么首先要做到:

1、了解自己

盘点自己已有的,是理财的第一步。也就是记账。

自己每个月有多少收入多少支出,哪些是必要的,哪些是可以避免的无效支出,钱都花到哪里去了,在了解现状的基础上做出进一步的合理规划。

2、让自己变得值钱&力所能及地增加额外收入

月入4000不知道在哪个城市,如果在一二线城市,那在工资上还有很大的提升空间。比起花心思学理财投资技能,在这个阶段努力想想怎么提升工作能力升职加薪才是王道。

至于增加额外收入,也就是开源,这些在她理财开源小组讨论的很多,只要有心,生活中的开源机会源源不断。

3、提高投资理财的能力

怎么提高?多看看小她论坛里的帖子啊,一堆大神写的精华帖摆在那,每天半小时,不出一月虽然不能蜕变成大牛,至少也不是两眼一抓瞎啥啥都不知道的小白了。《欢乐颂》里的奇点都说过:人生钱不容易,钱生钱就快多了。

>>>>节流是第一步

按照该法则,每月发工资后,首先拿出必须支付的生活费,如房租、水电、柴米油盐等,这部分必要支出约占收入的30%,它们是生活中不可或缺的部分,如果通过记账发现有不必要的超额支出就需要警醒了。

>>>>强制储蓄

其次,储蓄部分作为紧急备用金,约占收入的20%。这部分钱需要及时使用,因此最好放在流动性强的活期存款账户或货币基金中。这笔储蓄可以成为你的定心丸,一旦工作发生了变动,或者实在工作得不开心,你可以无需被动的忍耐,想想有底气让自己不用过不想过的生活,是多么大快人心的事啊。所以,无论如何,请为自己留条退路。

>>>>保险不可少

很多年轻人觉得保险可有可无,但其实一个人去购买保险是对家人、对自己很负责任的行为。担心自己万一不测,患病了不给家人增添额外的经济负担,或者身故了给家人留下充分的生活资金,让家人的未来生活有依靠。所以,保险的支出是财务健康中不可缺少的一环。

>>>>最重要的是开源

当然我们应该知道节流只是我们生活工作的一部分,就像大厦的基层一样。一旦脱离了菜鸟身份,对于职场中的各位同仁来讲,最重要的是怎样财源滚滚、开源有道,为了达到一个新目标,你必须不断进步以求发展,培养自己的实力以求进步,这才是真正的生财之道。

下面说说用于供房及投资的40%,我们都知道,投资工具的风险往往与投资收益率呈正相关的态势,比如投资股票等高风险工具,往往更容易带来高回报。那么我们该如何进行不同风险品种的资产配置呢?

理论上来说,如何进行资产配置,怎样拿捏不同投资工具之间的比重,当然要看每个人、每个家庭不同的情况和风险偏好度。

但是,对于普通人群而言,也有一个简单的可仿效的“傻瓜方程式”:

高风险投资比例=100-自身年龄

看看你最多能配备多少比例在股票之类较高风险的投资工具上。

比如,对一个30岁的年轻人而言,追求的是成长和高收益,可以接受的股票投资比重是占所有资产配置的70%(100—30);一名70岁的退休者,要的是稳定和安全收益,股票等风险大的投资不可超过三成。

最后蜜蜜和大家分享一张图片,也许很多财蜜看着感同身受,因为这也许是很多年轻人正处于的生活状态,但是,蜜蜜想告诉大家,生活不会亏待每一个认真对待生活和自己的人,今后生活的富足美好,是要靠自己去改变的,财蜜们,加油吧~

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

你还在交万5的佣金?一年可能多花6000块(附省钱攻略)

2026-07-20 11:40

2026-07-20 11:40

-

口碑好的正规持牌券商排名是怎样的?

2026-07-20 11:40

-

半年报正式披露开启:这5类公告是暴雷前兆,赶紧自查避坑!

2026-07-20 11:40