李迅雷:股市将迎来价值投资时代吗

发布时间:2016-5-19 16:06阅读:674

问一问

问一问

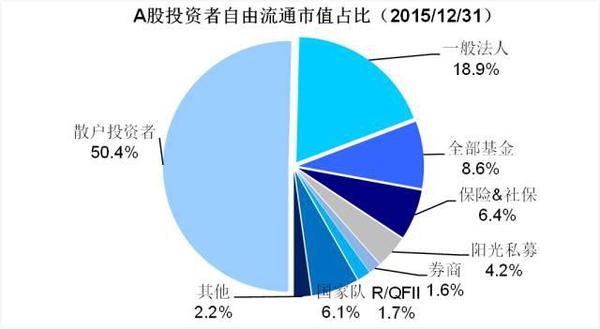

者占比低,散户占一半(按自由流通市值计),而公募、私募、保险社保等

者占比低,散户占一半(按自由流通市值计),而公募、私募、保险社保等

温馨提示:投资有风险,选择需谨慎。

楼经理

一个电话,一次垂询,一份财富-叩富网同城理财

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

版权及免责声明:本文内容由入驻叩富问财的作者自发贡献,该文观点仅代表作者本人,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决策投资行为并承担全部风险。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至kf@cofool.com 举报,一经查实,本站将立刻删除。

推荐相关阅读

港股、美股为何可以进行价值投资?

2974

2974

您好,这个是可以的,主要是估值不一样,开户零门槛

何为价值投资?茅台,贵州燃气这么疯狂属于价值投资吗?

2719

2719

你好,以现在的价格,他们已经超出了价值投资的范畴。欢迎在线交流

什么是价值投资,如何在A股市场实践?

2797

2797

您好,价值投资是一种投资策略,其核心思想是寻找市场价格低于其内在价值的资产进行投资。通过对被投资公司的财务状况、行业前景、竞争优势等方面进行深入分析,判断公司的内在价值,当股票价格因市...

价值投资在A股有效吗?

1030

1030

您好!价值投资在A股市场是有效的,但需要结合本土市场的特点来理解。A股散户较多,情绪化交易导致股价短期波动大,这反而为价值投资者提供了以低估价格买入优质公司的机会。不过,单纯套用海外理论可能水土...

中国股市救市迎来“真金白银时代”

835

835

从6月15日到7月9日,a股市场发生了一场前所未有的股灾。上证指数从5178.19点暴跌到3373.54点,暴跌1804.65点,跌幅高达34.85%。大量的个股股价被腰斩,部分创业板、中小板乃至主板的中小盘个股,股价甚至被斩去了60%以上。投资者不仅损失惨重,而且投资者的信心也受到了严重的摧残,不少投资者再一次对a股市场...

海通证券李迅雷:中国股市已经见底 很难再跌

746

746

以下发言内容整理自海通证券(12.84, -0.22, -1.68%)副总裁、首席经济学家,中国首席经济学家论坛副理事长李迅雷[微博]9月12日出席某论坛的现场演讲: 投资不能短视,是一个长期工作。从长期来看,中国经济肯定是全球第一。从过去三百多年的历史看,中国经济在全球份额一直很高,鸦片战争以后中国经济衰落,当时份额有所下...