量化扫盲3:什么是最大回撤?一文详解!

发布时间:2026-7-6 16:31阅读:165

问一问

问一问衡量一个量化策略,一个是看它的盈利能力,一个是看它的风险控制能力。作为投资者,我们常常过于关注策略的盈利能力,而忽略了策略的风险控制能力。

据说这是巴菲特的投资三原则:

第一条,不要亏钱;

第二条,不要亏钱;

第三条,牢记前两条。

可见股神对投资的风险控制的重视程度。

大家都知道,在股市上绝对不亏钱是不可能的。巴老他自己也做不到,2015年他的伯克希尔哈撒韦基金重仓IBM,一度亏损17%。

但是,可以肯定的是,对风险控制的重视是怎么强调都不过分的。那么,应该如何衡量一个策略的风险控制能力呢?

衡量一个策略的风险控制能力,“最大回撤”是最常用的评估指标,是其净值曲线的任一高点到其后续最低点的下跌幅度的最大值。

最大回撤描述了投资者可能面临的最大亏损,其数值越小越好,越大说明风险越大。

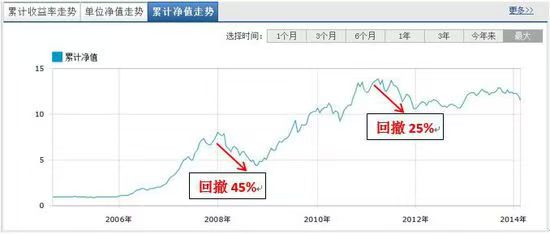

下图是曾经的公募一哥王亚伟执掌华夏大盘时的净值走势,可以看出,其最大回撤是45%

最大回撤如何计算呢?我们来举个例子。

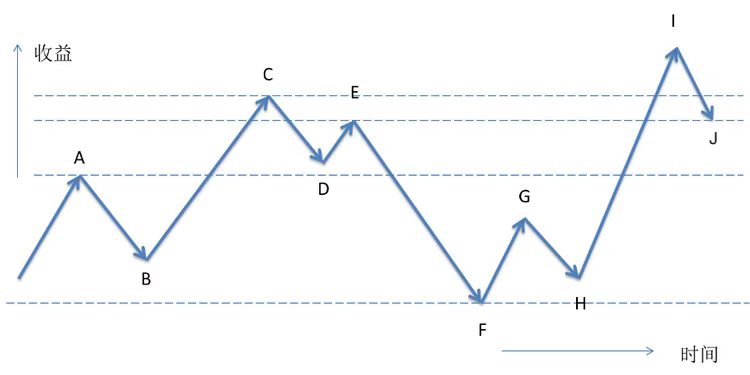

下图是一个简化版的策略的净值曲线图(纵轴是净值,横轴是时间),它的最大回撤是从C点到F点。图后有详细的计算过程……

第一步,找到图中的局部高点:有A、C、E、G、I五个点;

第二步,找到局部高点对应的后续最低点,分别是A→F、C→F、E→F、G→H、I→J。

注意:A对应的后续最低点是F,而不是B,因为F比B点更低。同样,C点的后续低点也是F,而不是D点,因为F比D点更低。

第三步,计算出各个局部高点到后续最低点的最大跌幅,比较之后,显然是C→F的跌幅是最大的,按照定义,最大回撤就是C到F的下跌幅度

计算公式如下:

最大回撤 = [(C点净值 - F点净值) / C点净值)] * 100%

计算过程的确有点复杂,不过不用担心,量化大师每个策略的最大回撤都已经由平台自动计算完成了,在策略报告中就可以看到。

理论上,最大回撤可以理解为跟随策略操作,可能发生的最大亏损幅度,所以回撤幅度超出前期最大回撤时,很有可能策略已经失效了。

量化扫盲系列篇,旨在答疑解惑!同时,我司股票开户 量化开通 融资融券VIP政策给到您,十年经验为您答疑解惑,添加头像微信即可咨询~

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

GDP半年报出炉!如何解读?下半年怎么看?

2026-07-20 11:43

2026-07-20 11:43

-

你还在交万5的佣金?一年可能多花6000块(附省钱攻略)

2026-07-20 11:43

-

客户经理执业编号怎么查?中证协官网3步验证教程(2026最新版)

2026-07-20 11:43