量化交易策略如何解决趋势线的滞后问题?(免费QMT、PTrade获取教程)

发布时间:2026-6-15 17:08阅读:226

问一问

问一问小伙伴们有没有这样的经历?看着股价突破了30日均线,兴冲冲追进去,结果买在了短期山顶;看着均线拐头向下,忍痛割肉,却发现刚卖出就反弹...

不是你的错,是传统均线天生有"延迟"这个硬伤。

今天就给大家聊一聊用信号处理技术改造了传统均线,开发出了反应更快、延迟更低的LLT趋势线(Low-lag Trendline)。更重要的是,回测数据显示:用这条线做ETF择时,8年最高能做出10倍收益,年化收益率接近70%。

首先,我们看传统均线的平滑性与延迟的矛盾,

如图,这是上证指数某段时间的走势,蓝色、橙色、紫色、绿色分别是5日、10日、30日、60日均线。

发现了吗?计算周期越长的均线,滞后越严重。 等60日均线反应过来,股价早就涨了一大截或者跌到底了。这就是技术分析的永恒矛盾:要平滑就得牺牲时效性,要敏感就得忍受噪音。

如何破局呢?既然时域里解决不了,那就去频域里想办法。借用数字信号处理中的二阶低通滤波器技术,构造出了LLT趋势线。简单说,传统均线(MA)是简单平均,指数均线(EMA)是一阶滤波,而LLT是二阶滤波。这有什么神奇的?

在低频部分(也就是趋势部分),LLT的延迟接近于零! 这意味着它能比普通均线更快识别趋势转折。

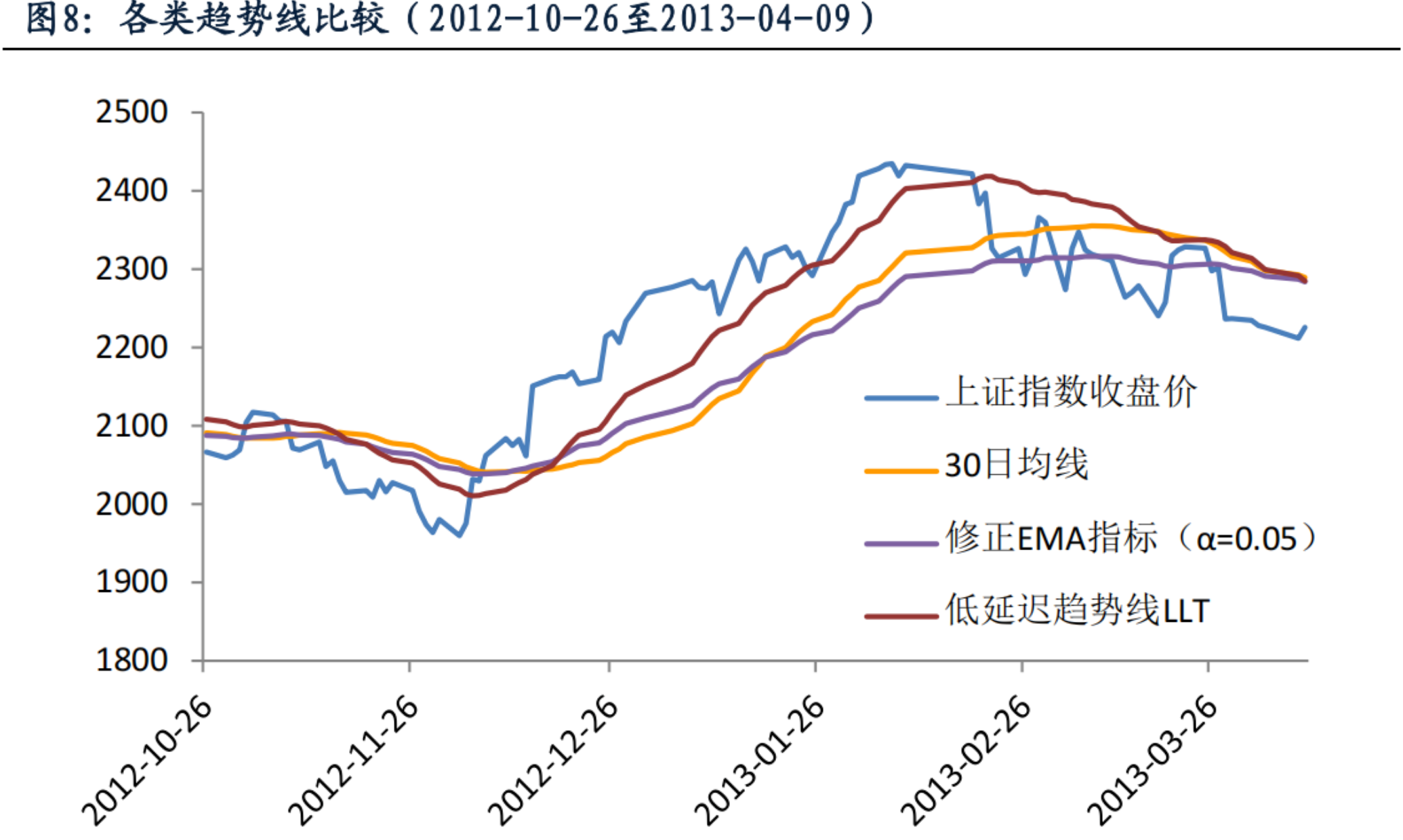

比如,在同一时间段内,对比30日均线、修正EMA和LLT:

看到那条深红色的LLT线了吗?当股价在12月底开始上涨时,30日均线(黄色)还在原地踏步,而LLT已经敏锐地跟上了价格;当2月份股价见顶回落时,LLT也比其他均线更早拐头。

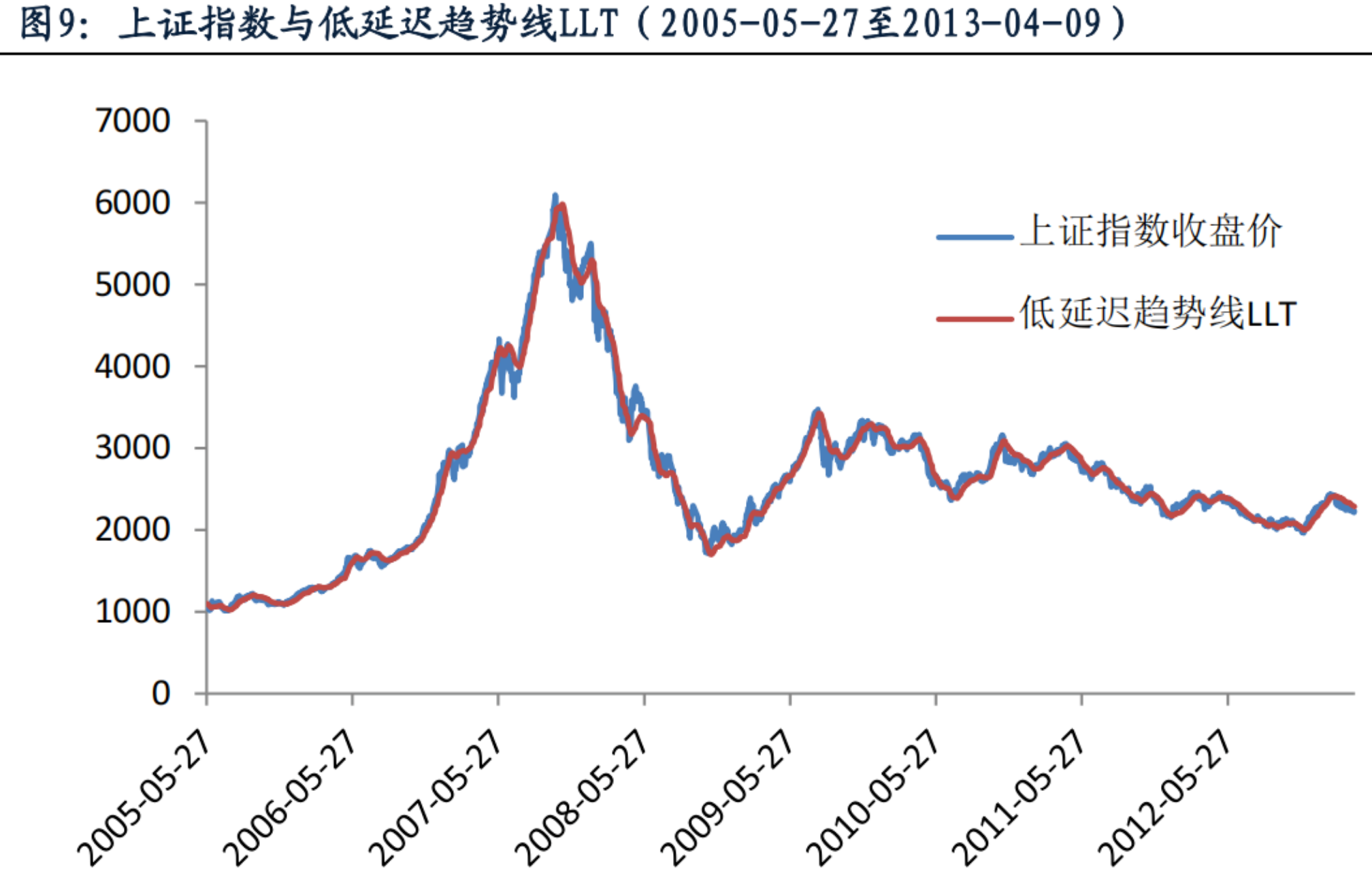

再比如,从2005年到2013年的大牛市、大熊市全程,LLT都紧紧咬住价格走势,几乎做到了"零延迟"跟踪。

书接上回,

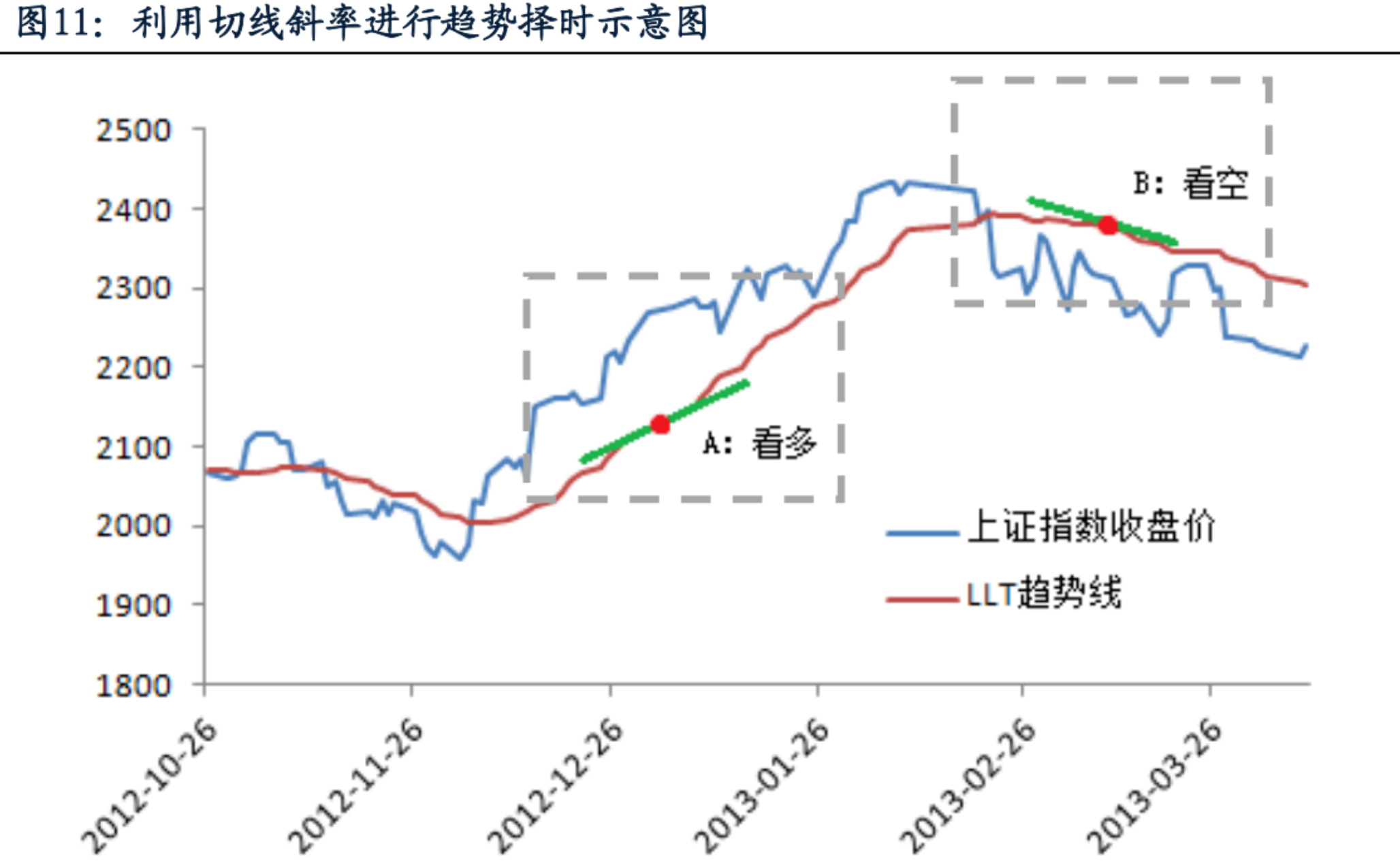

我们之前讲了,讲了LLT趋势线的原理,那怎么用呢?一个极其简单的法则——切线斜率法。

每天计算LLT趋势线的切线斜率k:

l 当k > 0,趋势向上,做多(图中A点)

l 当k < 0,趋势向下,做空(图中B点)

就是这么简单。而且因为在拐点附近斜率会频繁震荡,这天然形成了一个 "止损机制":趋势确立时重仓持有,趋势不明时轻仓试错。

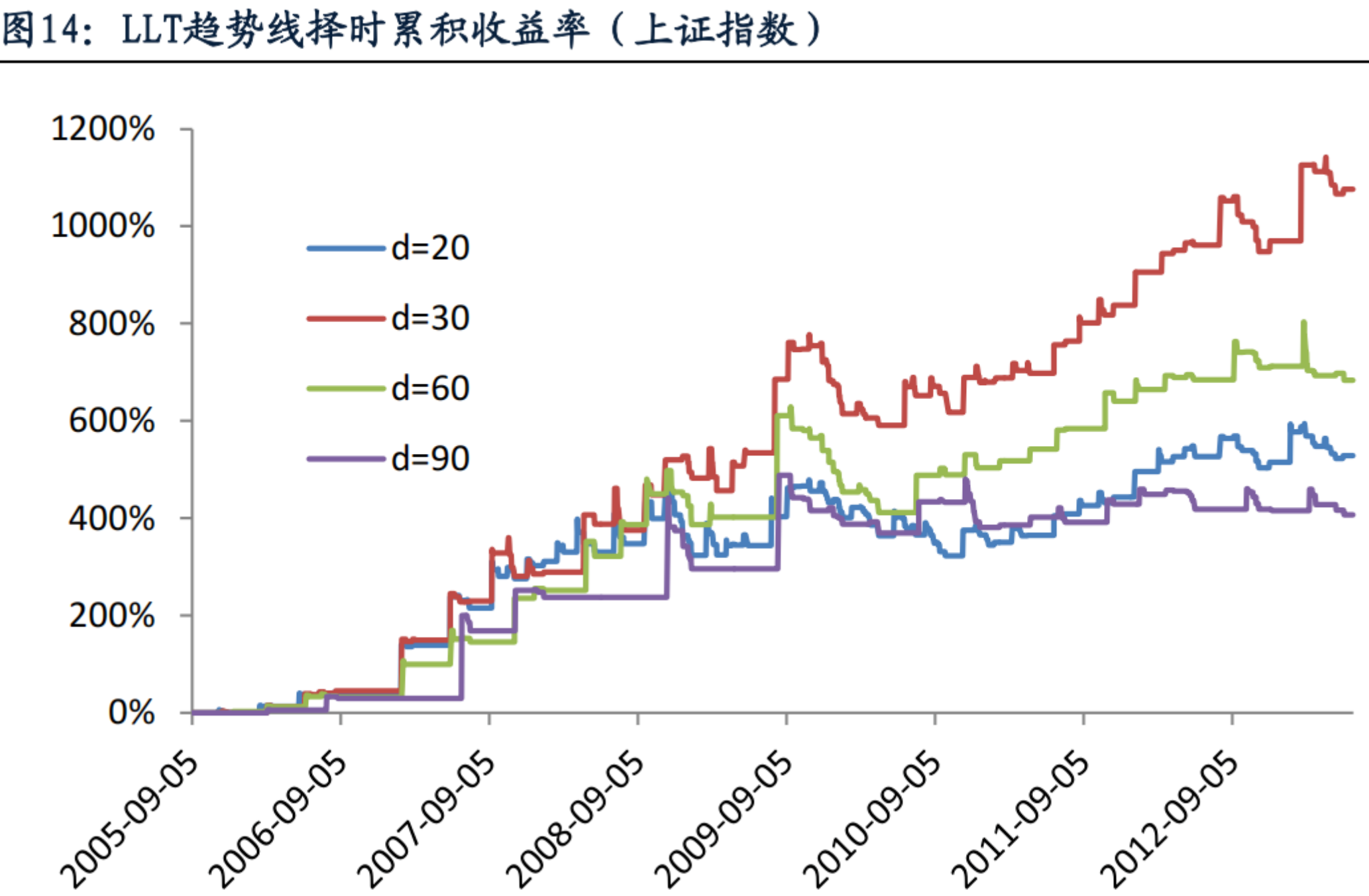

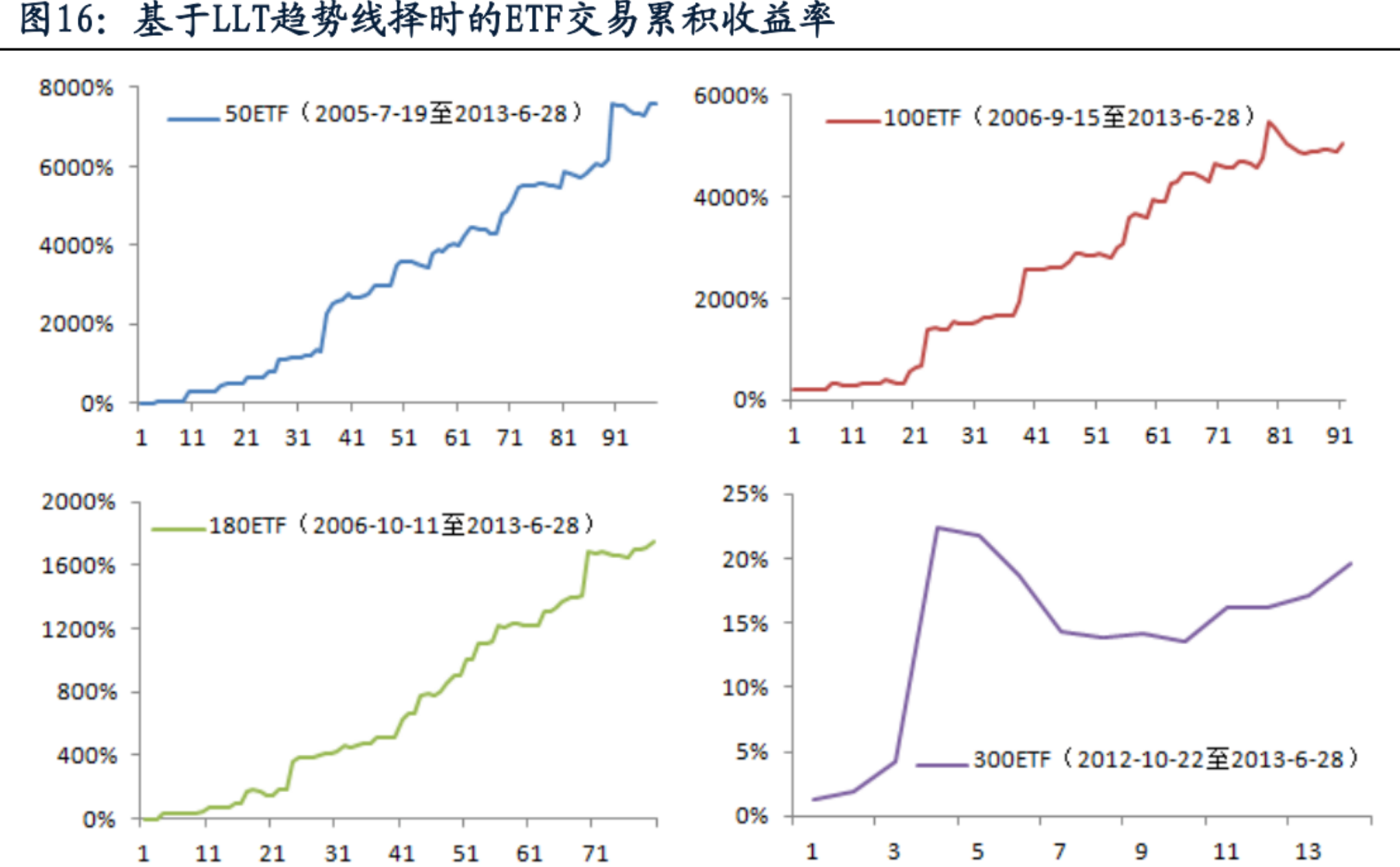

用上证指数和几只ETF做了8年回测(2005-2013),效果也是令人震惊,如图:

对于指数择时方面,

当参数d=30时,8年多实现了超过1000%的累积收益,也就是10倍! 而同期普通MA30的择时收益只有300%左右。

更稳健的是ETF交易策略,考虑了0.2%的交易成本和融券成本,结果如下:

看看左上角那张图:从2005年到2013年,累积收益率高达6266.64%,年化收益率68.98%,而最大回撤只有-5.21%!而且胜率(盈利比率)达到了59.18%,平均盈亏比高达10:1。这意味着你亏的时候只亏1%,赚的时候能赚10%。

由此说明,经典的策略永不过时。 LLT基于的是数学和信号处理原理,不是某种市场漏洞。在市场波动加大、趋势性行情明显的当下,这种 "低延迟+高盈亏比" 的策略尤其珍贵。

更重要的是:

l 它详细推导了从EMA到二阶滤波器的数学过程(适合技术控深挖);

l 它测试了不同参数(d=20到90)的稳健性;

l 它对比了上证50、沪深300、深证成指等多指数的有效性。

感兴趣的小伙伴快去试试吧!!

关注"叩富问财"服务号/公众号,回复“量化软件”,联系经理开通量化权限与优惠费率证券账户!

打开微信,搜索"叩富问财",在对话框中输入"量化软件",开启你的量化交易之旅!

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59