【5月债市洞察】本月债市发行受工商企业债拖累回落,金融债成为结构性亮点

发布时间:2026-6-11 15:01阅读:59

债券发行情况

2026年5月,债券市场整体发行呈现环比微降、同比小幅回暖的格局,整体供给回落主要受工商企业债高位回调拖累,金融债走强成为本月最大结构性亮点。

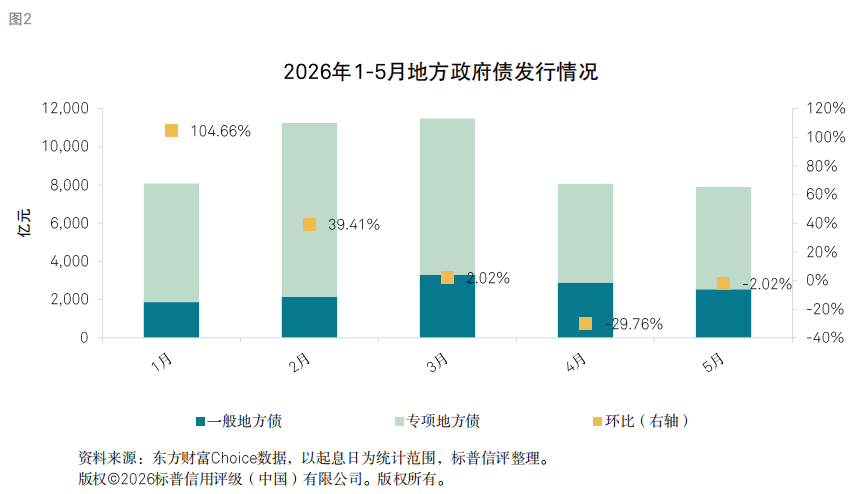

地方政府债在一季度专项债集中落地后,本月延续阶段性调整态势。当月发行数量环比有所抬升但单券发行体量收缩,使得全月发行规模环比回落,同比依旧保持小幅增长。整体来看,一季度专项债集中落地后,地方项目储备阶段性消化,叠加地方债务精细化管控推进,融资供给节奏趋于审慎、均衡。但月末供给明显提速,5月27日单日集中发行35只、规模2467亿元,有效对冲了月内发行淡季的供给收缩。

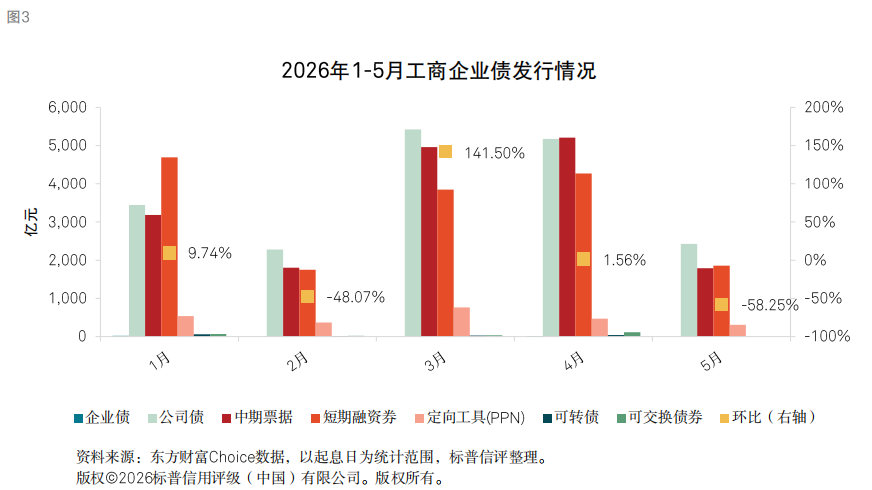

工商企业债受4月高基数影响,本月发行规模环比明显收缩。其中中期票据降幅最为显著,超过65%。主要因为前期企业中长期融资集中落地,本月中长期债务接续需求阶段性走弱,叠加一级市场对中长期信用债配置偏好回落;仅定向工具(PPN)凭借非公开发行灵活度高、适配小众主体融资需求的优势实现同比正增长。本月无企业债、可转债及可交换债券新发,主要是权益市场情绪平稳,企业股债结合融资意愿不足,叠加终端需求偏弱背景下市场整体融资偏谨慎,导致相关品种供给阶段性缺位。

金融债发行规模实现环比增长,券商债爆发成为最大亮点。伴随券商资本消耗型业务持续扩容,叠加市场利率处于低位、融资成本优势凸显,券商补充净资本、优化负债结构的诉求显著提升,证券公司债发行只数、单笔发行规模同步扩容,整体环比增幅超148%,支撑本月金融债行情。同时,年内券商发债规模已突破9800亿元,同比增长超80%。

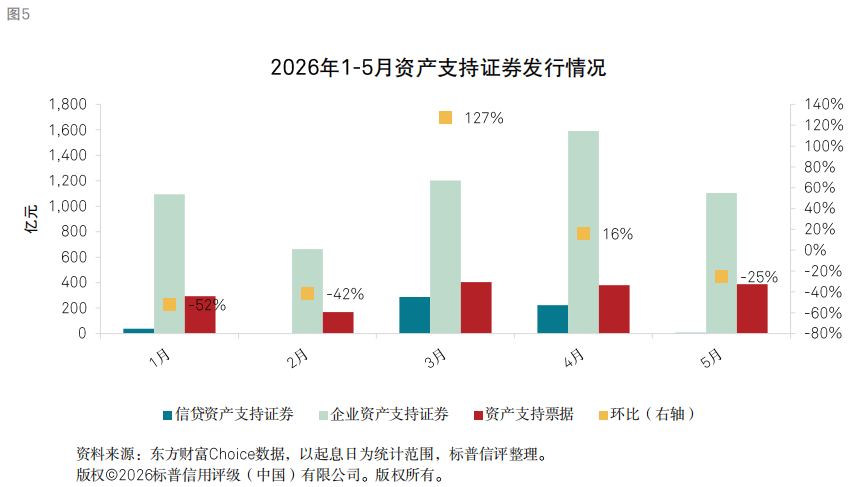

资产支持证券市场延续稳健调整态势,整体发行规模环比回落,同时呈现“资产荒”背景下的结构性差异。其中信贷ABS发行笔数较上月增加,但笔均规模下降,呈现“量增额减”特征,反映出在“资产荒”背景下,金融机构积极推动底层资产流转,但优质基础资产规模有限,项目趋于小额化、分散化;相较而言,资产支持票据(ABN)托实体企业盘活存量资产的持续需求,发行规模环比微增,表现相对稳健。

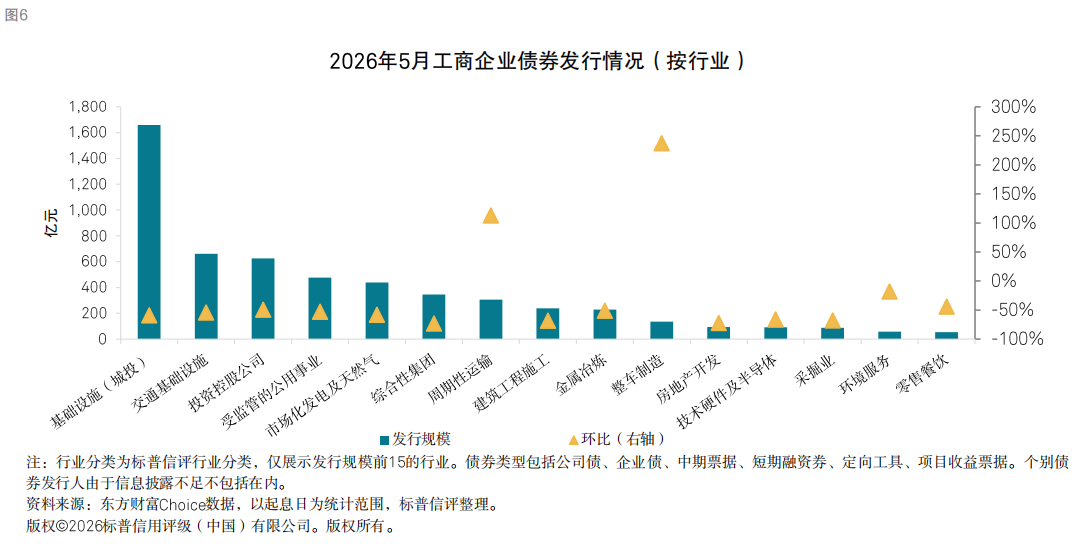

根据标普信评的行业分类,2026年5月,工商企业债券发行行业与发行规模延续收缩态势,整体发行热度较上月进一步降温。从行业分布来看,本月发行仍高度集中于交通基础设施、受监管的公用事业以及市场化发电及天然气等领域;与此同时,周期性与制造业中的部分行业呈现回暖迹象,环比有所改善。

净融资额

2026年5月,工商企业类信用债市场保持净流入,但净流入体量较上月显著回落。分区域看,广东、上海净流入领跑,突破百亿元,其中广东稳居首位,但净流入额度环比明显下行;浙江净融资由负转正,山东、湖南净流出体量偏高。宁夏到期债务平稳滚续、收支持平;黑龙江、青海、辽宁全月未有新增债券发行,净融资归零。

取消发行情况

2026年5月,债券市场取消发行总量环比下降约34%,取消规模明显收窄。工商企业债方面,仅大唐资本、广安控股两家发行人取消发行,合计规模15亿元,处于年内低位;商业银行同业存单取消发行主体数量虽有所减少,但整体取消规模与上月基本持平。

标普信评主体评级信息

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

GDP半年报出炉!如何解读?下半年怎么看?

2026-07-20 11:43

2026-07-20 11:43

-

你还在交万5的佣金?一年可能多花6000块(附省钱攻略)

2026-07-20 11:43

-

客户经理执业编号怎么查?中证协官网3步验证教程(2026最新版)

2026-07-20 11:43