免费开通qmt,手把手教你在qmt中使用python编写一个双均线策略

发布时间:2026-5-22 13:56阅读:483

问一问

问一问今天我们一起来看看量化软件QMT中如何用Python编写双均线量化策略?双均线量化策略是依托长短均线判定行情,出现金叉顺势进场买入,形成死叉及时离场卖出,操作逻辑简单直白,上手轻松,非常适合我们量化入门学习。

一、创建策略文件与环境准备

打开QMT后,点击模型研究界面→新建模型→Python模型。在代码的第一行,写入#coding:gbk,以统一脚本的编码格式。

二、认识策略核心函数

一个QMT的Python策略必须包含两个核心函数:

init(ContextInfo) 初始化函数,在整个策略生命周期中只执行一次,用于设置交易品种、参数、账号等初始状态

handlebar(ContextInfo) 行情事件处理函数。在回测时,会对历史K线逐根调用,在实盘时,会随着新的行情数据(tick)而触发。策略的主要交易逻辑就写在这个函数里。

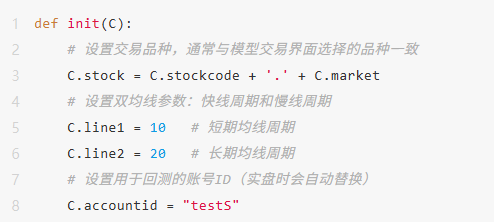

三、编写初始化函数 ( init )

在 init 函数中,我们需要定义策略运行所需的基础配置。这里定义了交易标的和均线周期,为后续计算做好准备。

四、编写核心交易逻辑 ( handlebar )

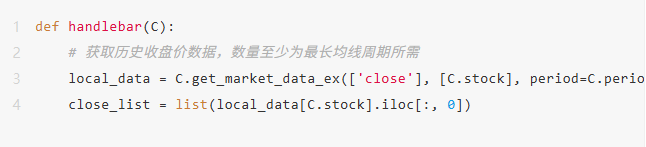

1、获取历史行情数据

在函数开头,我们需要获取足够长度的收盘价数据来计算均线。 使用 get_market_data_ex 函数可以灵活获取指定字段和数量的历史数据。

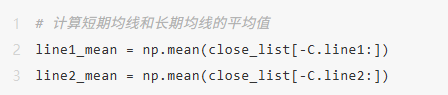

2、计算双均线值

利用获取的收盘价列表,计算快慢均线的当前值。这里使用 np.mean 对列表切片进行平均计算。

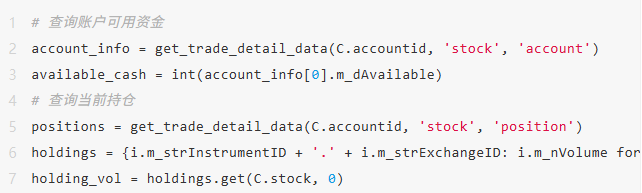

3、查询账户状态

在进行交易决策前,必须先查询账户当前的资金和持仓情况。get_trade_detail_data 函数是查询账户资金、持仓、委托成交的核心工具。

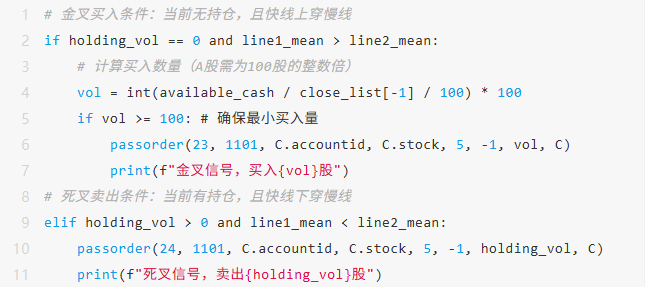

4、制定交易信号并下单

这是策略的决策环节。passorder 是QMT中最核心的下单函数,参数依次为(操作码、委托类型、账号、股票代码、报价方式、价格(-1表示市价)、数量、策略名等)。

五、策略实盘运行须知

如果打算将策略投入实盘,有几个关键点需要注意:

1、运行模式切换

在模型交易界面加载策略后,策略运行模式有两种,模拟模式只会产生交易信号,不会真实下单。实盘模式策略才会真实下单。

2、交易模式选择

passorder函数有一个关键的quicktrade参数:

设为0(默认):为“逐K线生效”模式。信号会在K线结束时确认,并在下一根K线开始时发出,以模拟回测的逐K线效果。

设为2:为“立即下单”模式。信号产生后立刻发出委托,适用于需要及时响应的策略。

特别注意:使用立即下单模式时,用于记录委托状态的变量(如是否已报单)必须保存在自定义的全局变量或类实例中,不能保存在ContextInfo对象里。

3、风险控制

实盘下单需遵守交易所规则,例如股票交易有“价格笼子”限制,委托数量不可超过可用数量,否则会导致废单。

五、策略实盘运行须知

编写一个QMT双均线策略,可以概括为“配置初始化、数据勤获取、均线常计算、账户状态明、信号果断行”五个步骤。从简单的回测代码入手,理解每个函数和参数的作用,再逐步增加实盘所需的风控和状态管理逻辑,是掌握QMT策略开发的有效路径。

关注"叩富问财"服务号/公众号,回复“量化软件”,联系经理开通量化权限与优惠费率证券账户!

打开微信,搜索"叩富问财",在对话框中输入"量化软件",开启你的量化交易之旅!

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

叩富问财是一个什么平台?

2026-08-10 15:10

2026-08-10 15:10

-

国泰灵犀APP3.0正式上线啦!亮点功能都有哪些?

2026-08-10 15:10

-

交易所关掉量化专线通道,对普通投资者到底是好是坏?

2026-08-10 15:10