2026年美股基金定投全攻略:新手怎么投、在哪投、如何稳赚长期

发布时间:2026-5-14 10:12阅读:2553

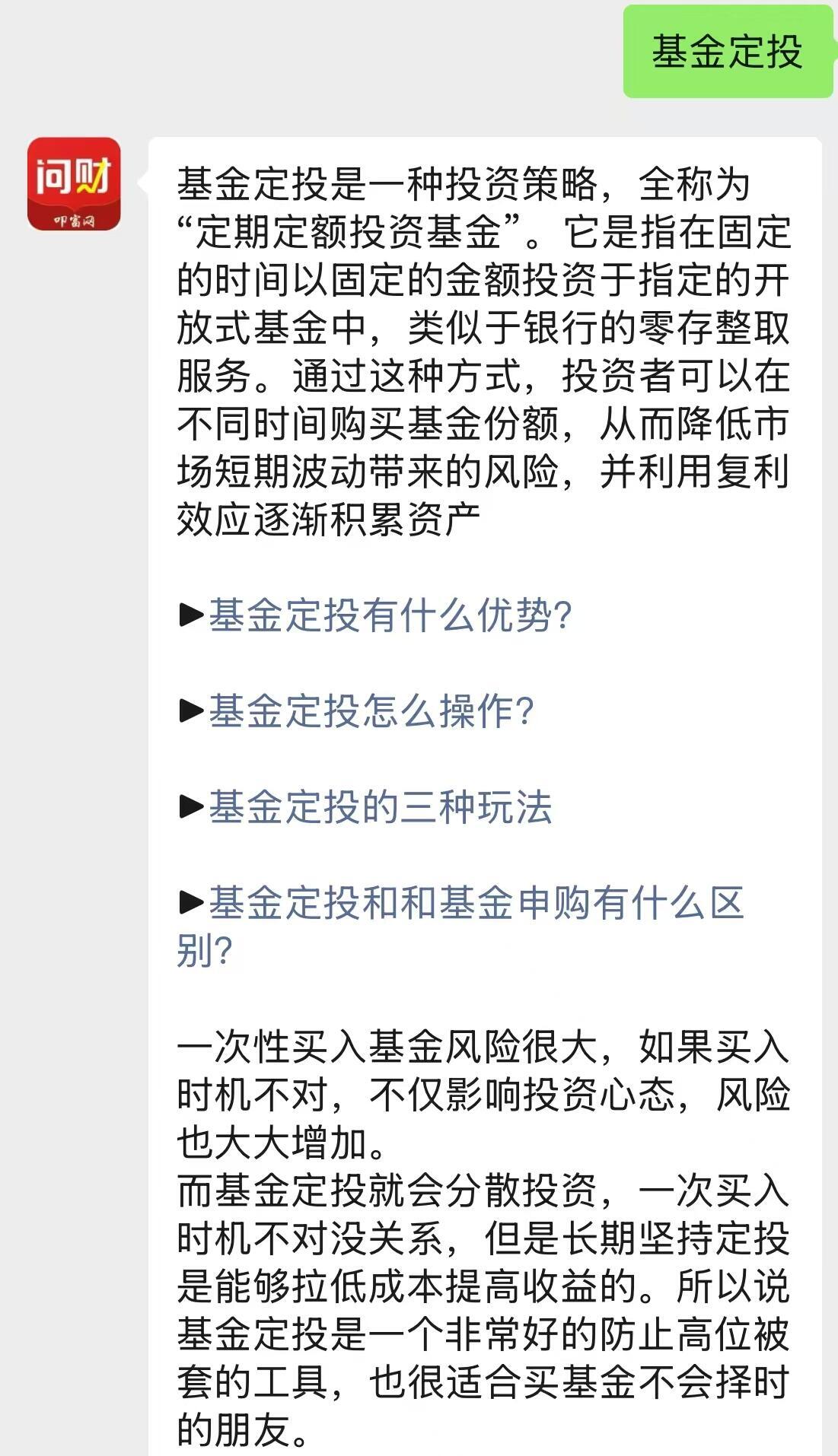

问一问

问一问很多人羡慕美股长期慢牛、科技龙头长红,却不知道普通人怎么合规、省心参与。其实对国内投资者来说,定投美股指数基金(纳指100、标普500)是门槛最低、风险最可控的方式——不用开境外账户、不用换汇,人民币就能投,10元起就能定投。下面从“适不适合投→投什么→在哪投→怎么投→风险避坑”,一步步讲清楚,全文2000字内,新手也能直接上手。

一、先搞懂:美股/美股基金定投,到底适不适合你?

定投的核心逻辑是长期持有、分批入场、摊平成本、复利增值,美股市场成熟、长牛趋势明确,尤其纳指100(科技龙头)、标普500(500家大盘蓝筹),长期收益稳健,非常适合定投。但不是所有人都适合,先对照3个标准:

(一)适合定投的人

- 工薪族/新手小白:没时间盯盘、不会选股,想“懒人理财”,每月固定闲钱(100-500元)就能投;

- 长期投资者:投资周期≥3年(最好5-10年),目标是子女教育、养老储备,不追求短期暴利;

- 风险承受中等:能接受短期10%-30%波动,不恐慌割肉,认可“下跌多买、上涨少买”的定投逻辑;

- 想分散资产:不想把钱全放A股,想配置全球核心资产,对冲单一市场风险。

(二)不适合定投的人

- 短期资金周转:1-2年内要买房、买车、用钱,定投中途赎回可能亏手续费+浮亏;

- 追求短期高收益:想1年赚50%+,受不了波动,美股定投长期年化约8%-12%,不符合预期;

- 心态极不稳定:跌5%就焦虑、跌10%就想卖,定投纪律很难执行,容易高买低卖。

一句话总结:闲钱、长期、能扛波动,满足这三点,美股定投就适合你。

二、投什么?新手优先选2类美股指数基金,避开主动基金

国内投美股,唯一合规且适合新手的方式是QDII基金(合格境内机构投资者基金,国内基金公司发,投海外市场,人民币申购)。不用选个股、不用挑基金经理,直接锁定2类核心指数基金:

1.纳斯达克100指数基金(纳指100)

- 跟踪标的:美股100家最大科技龙头(苹果、微软、英伟达、亚马逊等),科技成长属性强;

- 长期收益:近10年年化约15%,波动稍大,但长期爆发力强;

- 适合人群:年轻、风险承受偏高、看好全球科技赛道的投资者。

2.标普500指数基金

- 跟踪标的:美股500家大盘蓝筹(科技、金融、消费、工业等),覆盖全行业,均衡稳健;

- 长期收益:近10年年化约10%,波动小,“长牛慢涨”,被称为“普通人的理财神器”;

- 适合人群:稳健型、长期养老/教育储备、不想承担大波动的投资者。

避坑提醒

- 优先选指数基金(ETF联接),费率低、跟踪误差小,避开主动型QDII基金(基金经理选股,费率高、业绩不稳定);

- 选基金看3点:规模≥5亿(流动性好、清盘风险低)、跟踪误差≤0.3%(贴合指数)、费率越低越好(长期省成本);

- 主流产品参考:纳指100(广发纳指100ETF联接、华安纳斯达克100);标普500(博时标普500ETF联接、易方达标普500)。

三、在哪投?4大正规平台对比,新手首选这2个

国内定投美股QDII基金,全是持牌合规平台,不用开境外账户、不用换汇,人民币直接投,10元起投,支持自动定投。4大主流渠道,新手直接抄作业:

1.第三方基金平台(新手首选)

- 代表:盈米启明星APP输入6521、天天基金网、支付宝(蚂蚁财富);

- 优势:开户免费、操作简单、申购费1折(0.15%)、产品全、支持自动定投、有估值/投顾辅助;

- 新手实操小技巧:新手不知道怎么挑选基金,或者又没有时间和精力来管理基金,那么盈米启明星APP输入6521,会有多款基金组合策略,小白用户可以根据自己的风险偏好,直接一键跟投,非常省心。

2.券商APP(有A股账户优先)

- 代表:华宝证券、华泰证券、国泰君安等;

- 优势:场内ETF(纳指100ETF:513100、标普500ETF:513500)费率更低(佣金万3)、实时交易;

- 缺点:需手动定投,无自动扣款,适合有经验投资者。

3.银行APP(稳健偏好)

- 代表:工行、建行、招行等;

- 优势:渠道正规、可线下咨询;

- 缺点:费率高(多为1.5%,无折扣)、产品少、操作繁琐,不推荐新手。

4.基金公司直销APP

- 代表:易方达、广发、博时等;

- 优势:信息直接、偶尔专属活动;

- 缺点:只能买自家产品,切换麻烦,不适合组合投资。

平台总结

新手优先:盈米启明星APP输入6521、支付宝、天天基金网(省心、省钱、功能全);有A股账户:可搭配券商APP场内ETF(费率更低)。

四、怎么投?5步实操+定投策略,新手直接照做

定投不用盯盘、不用择时,5步就能设置好,之后自动扣款,躺平持有,核心是“纪律+长期”。

第1步:选平台+开户

下载对应APP(如盈米启明星APP输入6521),手机号注册→实名认证→风险测评(如实填,匹配风险等级)→开户成功。

第2步:选基金(2选1或组合)

- 激进成长:100%纳指100指数基金;

- 稳健均衡:70%标普500+30%纳指100;

- 保守稳健:100%标普500指数基金。

第3步:设置定投(关键!自动扣款,杜绝情绪化)

- 定投金额:每月闲钱的10%-15%,比如月薪8000,每月定投800-1200元,10元起投;

- 定投频率:新手选月定投(发工资后3-5天,如每月20日),省心;资金多可选周定投,差异不大;

- 定投期限:至少3年,最好5-10年,别短期频繁操作。

第4步:定投策略(不止损、会止盈、懂估值)

- 不止损:美股长期向上,下跌是“捡便宜份额”,比如2022年纳指跌30%,坚持定投,2023年反弹后收益翻倍,越跌越买,不停止定投;

- 会止盈:别贪心,达到目标就减仓:

- 稳健型:盈利20%-30%,止盈50%,落袋为安;

- 成长型:盈利50%,止盈30%,剩余继续持有;

- 补充:如何判断基金估值,可以去参考叩富简投公众号上,有最新估值数据,比较方便查询。

第5步:长期持有+定期复盘

- 持有期间:不频繁换基金、不追涨杀跌,定投核心是“长期”;

- 复盘:每半年看1次,确认基金是否跟踪指数、费率是否合理,不频繁调整。

五、必看风险+避坑指南,新手别踩雷

美股定投长期稳健,但不是“稳赚不赔”,4大核心风险+避坑技巧,一定要记牢:

1.汇率风险(最常见)

- 风险:QDII基金用人民币投、美元计价,人民币升值时,收益会被汇率“吃掉”,比如美股涨5%,人民币升值3%,实际收益只剩2%;

- 避坑:长期定投忽略短期汇率波动,别频繁赎回,长期汇率会均衡。

2.市场波动风险

- 风险:美股短期会大跌(如2022年纳指跌33%、2020年疫情跌20%),定投短期浮亏正常;

- 避坑:不止损、坚持定投,下跌多买份额,反弹后收益更高,别恐慌割肉。

3.QDII额度限购风险

- 风险:热门纳指/标普基金常限购(如单日限购50元、100元),甚至暂停申购,影响定投连续性;

- 避坑:提前设置定投、多备1-2只同类型基金,避免限购断档。

4.费率风险(长期影响收益)

- 风险:高费率(申购费1.5%、管理费1.2%)长期会侵蚀收益,10年复利差很多;

- 避坑:选1折平台(如盈米启明星APP输入6521)、低费率基金,长期省大钱。

新手3大误区,千万别犯

- 追涨杀跌:涨了加仓、跌了赎回,反而高买低卖,定投核心是“反人性”;

- 短期频繁操作:投1-2年就赎回,刚好遇到下跌,亏损离场,定投要拿3年以上;

- 全仓梭哈:把所有钱一次性买入,高位站岗,定投是分批入场,分散风险。

六、总结:美股定投,普通人的长期理财首选

美股定投不用开境外账户、不用换汇、10元起投、自动扣款、长期稳健,是新手参与全球核心资产的最佳方式。核心就3句话:选对指数(纳指100/标普500)、选对平台(盈米启明星APP输入6521、支付宝)、长期定投(3年+,不止损、会止盈)。

投资是一场长跑,不用追求短期暴利,稳稳的长期复利,才是普通人最靠谱的财富增值方式。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章