QMT如何量化交易股票?详细操作流程!

发布时间:2026-4-16 15:19阅读:328

问一问

问一问QMT 量化交易股票的详细操作流程如下:

前期准备

- 平台开通:选择支持 QMT 的券商,如中信证券、国泰君安等,满足资金门槛要求(通常 50 万元起,部分券商可低至 10 万元),开户后联系客户经理申请开通 QMT 权限,签署风险协议并提交相关材料,审核通过后获取下载权限。

- 软件安装:下载券商提供的 QMT 客户端,仅兼容 Windows 系统,安装时建议选择非中文路径。安装后记住 bin.x64 主文件夹、datadir 数据文件夹、log 日志文件夹路径,方便排查问题。

- 登录设置与基础配置:选择 “行情 + 交易” 模式登录。首次登录需下载 Python 库,在主界面点击 “操作”→“数据管理”→“Python 库”,下载后重启软件。点击 “行情”→“行情设置”,选择行情源并确保连接正常。通过 “数据管理”→“补充行情”,选择回测周期、标的板块和时间范围后点击 “开始下载”,也可设置自动下载。

策略编写与导入

- 新建策略:登录后点击 “模型研究”,选择 “新建策略”→“Python 策略”。策略核心由初始化函数(initialize)、行情处理函数(handle_data)和风险控制部分组成。编写完成后点击 “保存”,系统会自动校验语法。新手也可直接使用平台内置策略模板,修改参数后保存。

- 导入策略:在策略管理界面,点击 “导入策略”,选择合法合规的策略文件(券商版一般为.rzrk 格式),导入后查看策略逻辑、交易标的和参数,根据需求修改并校验语法。

策略回测与优化

- 回测设置:在策略管理界面选中目标策略,点击 “回测”。设置 3-5 年的回测时间,初始资金与实盘资金相近,选择对应的交易标的和 K 线周期,设置滑点(默认 0.01%~0.1%)和手续费等参数。

- 启动回测与结果分析:设置完成后点击 “开始回测”。重点分析年化收益率、最大回撤、波动率、胜率、夏普比率等指标,查看交易明细、持仓分析等,若出现问题需定位并优化。

- 策略优化:可调整策略核心参数、修改交易逻辑或更换交易标的,对比不同参数组合的回测结果,选择收益稳定、风险可控的方案。

模拟交易与实盘运行

- 模拟交易:点击 “模型交易”→“策略配置”,选择模拟账户并设置参数,运行模式设为 “模拟”。观察信号触发、下单速度、成交情况等,进一步验证策略可行性,可进行 1-2 个月的模拟运行。

- 实盘运行:模拟交易验证通过后,点击 “模型交易”→“策略配置”,选择实盘账户,设置好参数后,将运行模式设为 “实盘”,策略会根据实时行情自动执行交易。初始建议用小部分资金试运行,实时监控交易日志与风控指标,稳定后再逐步扩容。

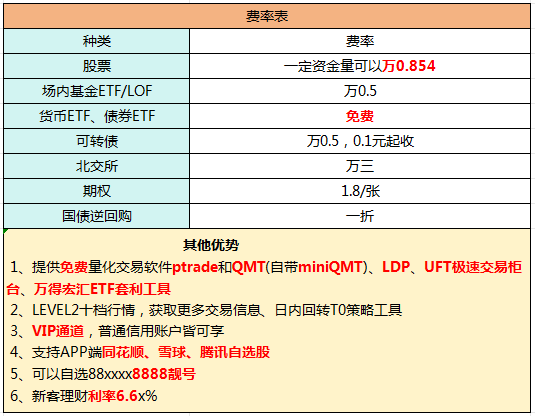

股票开户找我!无门槛国债逆回购一折 (百万分之一)!ETF佣金万0.5!融资利率5%以下!优惠多多!免费量化!ptrade&QMT!

温馨提示:投资有风险,选择需谨慎。

首席黄顾问

开户找我!免费使用量化QMT+miniQMT+ptrade!

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

版权及免责声明:本文内容由入驻叩富问财的作者自发贡献,该文观点仅代表作者本人,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决策投资行为并承担全部风险。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至kf@cofool.com 举报,一经查实,本站将立刻删除。

推荐相关阅读

什么是量化交易QMT?如何开通QMT量化交易?

4728

4728

您好,很高兴为您解答问题。QMT是一种基于算法和大数据分析的量化交易系统,由迅投科技开发,主要面向国内高净值客户、机构投资者和量化交易爱好者。它是一款集行情显示、策略研究、交易执行和风控管理于一...

什么是量化交易QMT?怎么开通QMT量化交易?

3862

您好,很高兴为您解答问题。QMT是一款专业的量化交易软件,专为机构投资者、高净值客户及量化爱好者设计,集行情分析、策略研发、回测验证和自动化交易于一体。其核心优势包括极速交易性能、支持多种金融品...

QMT量化交易是什么?详细介绍有吗?

2378

2378

您好,融资融券开户利率调低是看公司成本(远低于8.35%),具体费率标准请单独跟我们客户经理确认,客户经理可以根据公司运营成本和实际情况提供两融利率低费率标准,而且每个投资者...

银河这边qmt量化交易怎么操作?具体怎么操作?

1876

1876

你好,QMT是银河证券推出的专业量化交易平台,主要面向高净值客户和机构投资者,支持程序化交易、策略回测、实时监控等功能。银河证券qmt量化交易操作流程如下:1、下载和安装QMT软件。2、登录账户...

QMT量化交易

2004

2004

今天来学习下QMTQMT和iQuant都是由迅投开发的。miniQMT是在QMT子模块下运行的一个极简模式。一般券商采购了迅投的QMT软件后,接入行情数据服务器和交易服务器,管理 自家的用户的资金账户,就可以让它成为可以实盘的的量化交易软件。(这里为了通俗易懂,简化了很多细节,实际要复杂一些)QMT里的VBM语言在QMT里面的实盘交易代码,其实它还是挺适合熟悉通达信公式的朋友使用,很多语法是从通达信的公式演变而来的。有些指标直接可以拿去用的了。大部分券商的QMT可以在虚拟机里面运行,这意味可以在云主机服...

股票量化交易解析:量化交易是什么?如何操作?

2967

2967

股票量化交易是近年来越来越受关注的一种交易方式。本文将为您详细介绍股票量化交易的概念、原理以及如何操作,帮助您理解这个在金融领域备受赞誉的秘密武器。第一部分:股票量化交易的概念与原理1. 什么是股票量化交易:股票量化交易是利用编写的算法模型和计算机技术进行交易决策的一种交易方式,通过快速高效地分析海量数据来预测股票市场的走势,并进行相应的交易操作。2. 原理解析: a. 数据收集与处理:通过互联网、金融数据库等方式获取海量的市场和公司数据,如股价、交易量、财务指标等...

TA的文章

全部>

- 2026 年量化交易开户手续攻略:QMT 如何办理开户?

- 2026年完整版QMT量化开通全攻略|支持券商、资金门槛、开通流程最全实操指南

- 2026 最新|QMT+PTrade 开通保姆级指南✅正版量化软件免费使用,无额外年费!

- 2026年免费量化QMT开通全攻略:开通条件 + 完整流程 + 全套避坑指南!

- 2026 最新版 QMT 量化软件|免费开通完整攻略!足不出户,手机线上一站式办理

- 从入门到实盘:ptrade+QMT 量化开户到实盘完整实操手册

- 短频高频交易的核心胜负手:QMT极速行情+毫秒级下单,抢占交易先机

- 客户经理渠道开户 VS APP 直接自助开户(开通 QMT 核心区别,以国金证券为例)

TA的回答

全部>

优选券商

更多>