QMT量化策略开发基础逻辑和注意事项?QMT量化交易软件,这家券商低门槛免费用!

发布时间:2026-2-12 10:12阅读:475

问一问

问一问QMT量化策略开发基础逻辑和注意事项,一文了解!

一、量化策略开发的基础逻辑

QMT策略开发遵循“初始化 → 信号生成 → 下单执行 → 状态反馈”的基本流程,主要通过以下两个核心函数实现:

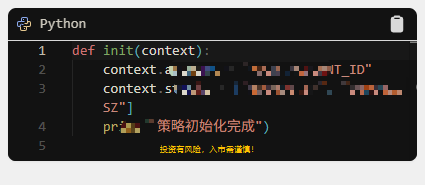

1. init(context):策略初始化

在策略启动时执行一次;

用于设置初始参数、订阅标的、加载历史数据、初始化账户等;

示例:

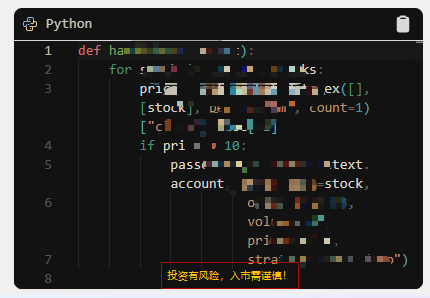

2. handlebar(context):主逻辑循环(K线驱动)

每根K线(或tick)触发一次;

用于计算信号、判断买卖条件、调用下单接口;

示例:

⚠️ QMT为事件驱动型架构,不支持在策略中写死循环或等待逻辑。

二、策略开发过程中需注意的关键问题

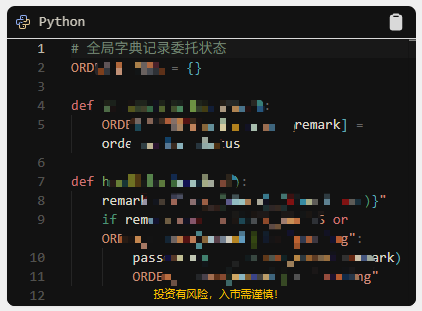

1. 交易接口为异步模式

调用 passorder 等下单函数后立即返回,不等待柜台确认;

委托状态通过回调函数(如 on_stock_order、on_stock_trade)更新;

必须设计委托状态管理机制,例如:

2. 账户与持仓数据存在延迟

get_trade_detail_data 获取的是本地缓存数据,非实时柜台数据;

不能依赖下单后立即查询持仓/资金变化做决策。

3. 禁止阻塞主线程

所有策略运行于同一个主线程;

禁止使用 time.sleep()、死循环、加锁等操作,否则会导致所有策略卡死;

如需定时任务,应使用 handlebar 的自然触发或结合时间判断。

4. 回测复权方式选择

推荐使用等比前复权价进行回测;

可避免配股、增发等事件导致的价格跳空,使回测结果更贴近实盘。

5. 策略模式选择

大QMT:适合回测与复杂策略开发,可使用客户端下载的数据;

MiniQMT:适合实盘部署,但必须通过代码主动下载数据,且策略结构不同;

两者代码不兼容,不可互相迁移。

6. 信用交易特殊处理

需指定账户类型为 "CREDIT";

注意融资买入/融券卖出的委托类型、标的范围、维持担保比例等限制。

三、开发建议

实盘前务必在仿真环境中充分测试;

对关键变量(如委托ID、持仓状态)使用全局字典管理;

避免高频调用数据接口,防止性能瓶颈;

日志输出用于调试,但不要过度打印影响性能。

注:实际 order_type 需根据交易方向(普通/融资/融券)和券商接口定义确认。

智能交易可能因系统、通讯等原因无法正常使用或无法按照您的设置价格发出委托指令及完成成交,最终成交价格及数量以交易所、登记结算机构等记录为准。请密切关注交易回报情况及条件单设置情况。以上信息仅供参考,不构成对委托指令成交的承诺,不构成投资建议,不构成收益或避免损失的承诺。请您务必仔细阅读相关风险提示及协议,了解各类智能交易功能的区别及不同风险,审慎决策是否使用相关功能。

投资有风险,入市需谨慎!

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

- 2026年融资融券开户办理,融资融券开户基础要求,两融账户交易基础知识!

- QMT量化策略开发—财务数据如何获取?(2026年量化交易开户,QMT支持)!

- ETF投资小知识,创新药板块值得去跟踪吗?(国金证券ETF开户支持,AI投顾工具体验)

- QMT量化交易系统新手指南,获取实时行情与历史行情数据方法?

- PTrade量化交易系统新手指南,tick_data函数!(国金PTrade低门槛申请)!

- ETF投资小知识,行业观察:半导体设备行业!国金证券ETF开户惊喜费率!

- QMT量化交易系统新手指南,获取财务数据用什么函数?(上)(国金QMT量化软件!)

- 缩量休整,A股科技在等什么?接下来两周,全球科技重要事件时间表一览!