焦煤期权上市首日点评

发布时间:2026-1-19 09:15阅读:252

黑色

2026年1月16日,焦煤期权在大连商品交易所正式挂牌上市,作为煤焦钢产业链又一重要风险管理工具,其首日运行平稳,流动性逐步释放,定价逻辑贴合市场预期,与黑色板块现有期权品种形成有效呼应。

一、成交与持仓

焦煤期权首日运行整体平稳,成交与持仓规模稳步落地,呈现出典型的新品期权运行特征。成交端来看,当日合计成交量40035手(单边,下同),突破4万手整数关口,占标的焦煤期货当日成交量的3.46%。持仓端表现同步稳健,首日持仓量达16340手,占标的期货持仓量的2.65%,量比结构与国内同类商品期权上市初期表现基本一致,反映出市场参与意愿理性,无过度投机或流动性不足的极端情况。

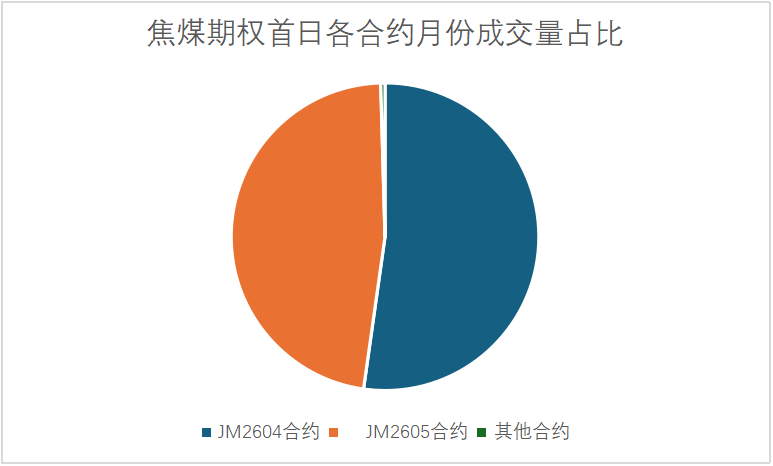

从合约结构来看,近月合约成为交投核心。2604和2605合约月份分别成交20911手和18946手,两大合约合计成交量占当日期权总成交量的99.56%,几乎包揽全部成交,凸显短期资金对近月价格波动的关注度更高。具体合约方面,JM2604-C-1280合约成为成交与持仓双料冠军,当日成交13275手,占JM2604合约月份成交量的63.48%;持仓量同样居首,占该合约月份持仓量的50.14%,表明市场对1280元/吨这一关键价格点位形成共识,成为短期资金博弈的核心区间。

资料来源:文华财经 广州期货

与标的期货对比来看,焦煤期货2025年日均成交量达106万手、日均持仓量68万手,期现价格相关性高达97%。首日期权成交量仅为期货的3.46%、持仓量为期货的2.65%,这一比例虽低于成熟期权品种,但符合新品上市初期“期权跟随期货、逐步放量”的规律,随着市场对工具认知加深,量比有望进一步提升。

二、定价相对合理,看涨期权占优

焦煤期权首日定价整体合理,隐含波动率与历史波动率收敛性良好,未出现明显定价偏差。截至收盘,焦煤JM2605期货合约收跌0.38%,对应平值期权隐含波动率约为42%,高于当日标的期货主力合约30日历史波动率(37%),这一差值体现出市场利用期权进行风险对冲的需求较旺盛,投资者愿意为对冲价格波动风险支付一定的波动率溢价。

从定价逻辑来看,各合约价格较好反映了市场对焦煤期货价格波动的预期,虚值看涨、看跌期权流动性良好,成交多集中在浅虚值合约,持仓则集中于关键价格点位,这与现有场内期权品种的运行特征基本一致。实值期权方面,由于首日成交集中于近月浅虚值合约,实值期权成交量较少,且价格与期货定价贴合度较高,未出现实值期权溢价过高或折价过大的套利空间。

平值套利机会方面,首日隐含波动率与历史波动率的差值(5%)处于合理区间,且期现价格联动性强,平值期权与期货之间无明显套利窗口。对于跨式、宽跨式等套利策略而言,当前隐波水平尚未形成过度偏离,套利收益空间有限,市场更多以单边交易和基础套保为主。

从认购(买权)与认沽(卖权)的结构来看,首日市场呈现看涨期权成交占优的特征,反映出投资者对短期价格波动的防御性需求。行权价集中在平值、虚值区间,实值期权成交量较少,且看涨期权成交量显著高于看跌期权,这一结构既体现了部分投资者对价格上行的预期,也反映出更多资金通过买入看涨期权对冲现货或期货多头的波动风险。

由于焦煤期权上市首日无完整的PCR(认沽/认购比率)公开统计数据,但结合黑色板块其他期权品种及焦煤自身成交结构可推测,其成交量PCR大概率处于中等偏低水平。对比黑色板块成熟品种,铁矿石期权日均成交量PCR为119.04%、持仓量PCR为58%;螺纹钢期权日均成交量PCR为54.92%、持仓量PCR为54%,均处于中等偏低区间,反映黑色板块期权市场整体卖方情绪偏空。焦煤期权首日看涨期权占优的结构,或使其PCR指标低于铁矿石、接近螺纹钢,进一步印证黑色板块整体偏防御的市场情绪。

资金行为方面,交投活跃资金主要集中在近月合约,以短期交易和即时套保为主;机构套期保值资金则更多布局远月合约,通过锁定关键价格点位实现长期风险对冲。

三、黑色板块其他期权横向对比

目前黑色板块已有铁矿石、螺纹钢等成熟期权品种,焦煤期权首日表现与同类品种上市初期相比,整体规模更低。从成交规模来看,铁矿石期权日均成交量10.97万手、螺纹钢期权日均成交量25.00万手,均远超焦煤期权首日4.00万手的成交量;持仓规模方面,铁矿石期权日均持仓20.82万手、螺纹钢期权55.14万手,焦煤期权首日1.63万手的持仓量同样存在差距。

资料来源:公开资料整理 文华财经

波动率方面,焦煤期权平值隐含波动率42%,显著高于铁矿石(23.06%)和螺纹钢(15.59%),这与焦煤自身价格波动幅度更大的基本面特征相符。焦煤作为煤炭产业链核心品种,受供需格局、政策调控等因素影响,价格波动率长期高于螺纹钢、铁矿石,更高的隐含波动率也意味着其期权工具的风险管理效率更适配产业需求。

情绪指标对比来看,黑色板块期权持仓PCR普遍处于中等偏低水平,铁矿石持仓PCR41.03%、螺纹钢19.46%,均反映卖方情绪偏空。焦煤期权首日看涨占优的结构,与板块整体情绪一致,且其隐含波动率溢价更能体现市场对极端波动的防范意识,填补了黑色板块高波动品种的期权工具空白。

四、总结与展望

焦煤期权上市首日实现平稳起步,成交持仓结构合理、定价无明显偏差、市场情绪理性,基本符合市场预期。从功能发挥来看,首日已有中铝国贸、物产中大等产业企业参与交易,通过对冲策略和双卖策略管理价格风险,体现出期权工具对产业风险管理的适配性。与黑色板块同类品种相比,焦煤期权虽在规模上存在差距,但依托自身高波动率特征,有望成为产业链精细化风险管理的重要工具。

后续来看,随着市场参与主体不断丰富、投资者对工具认知逐步深化,焦煤期权成交量与持仓量有望稳步提升,量比结构向成熟品种靠拢。定价层面,隐含波动率与历史波动率的收敛性或将进一步增强,平值及跨合约套利机会可能逐步显现。对于产业企业而言,可借助焦煤期权与期货的组合策略,实现风险管理目标;对于机构投资者,高波动率特征也为策略创新提供了空间。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59