【宏观早评】监管持续加码,股指有回调风险

发布时间:2026-1-16 08:34阅读:156

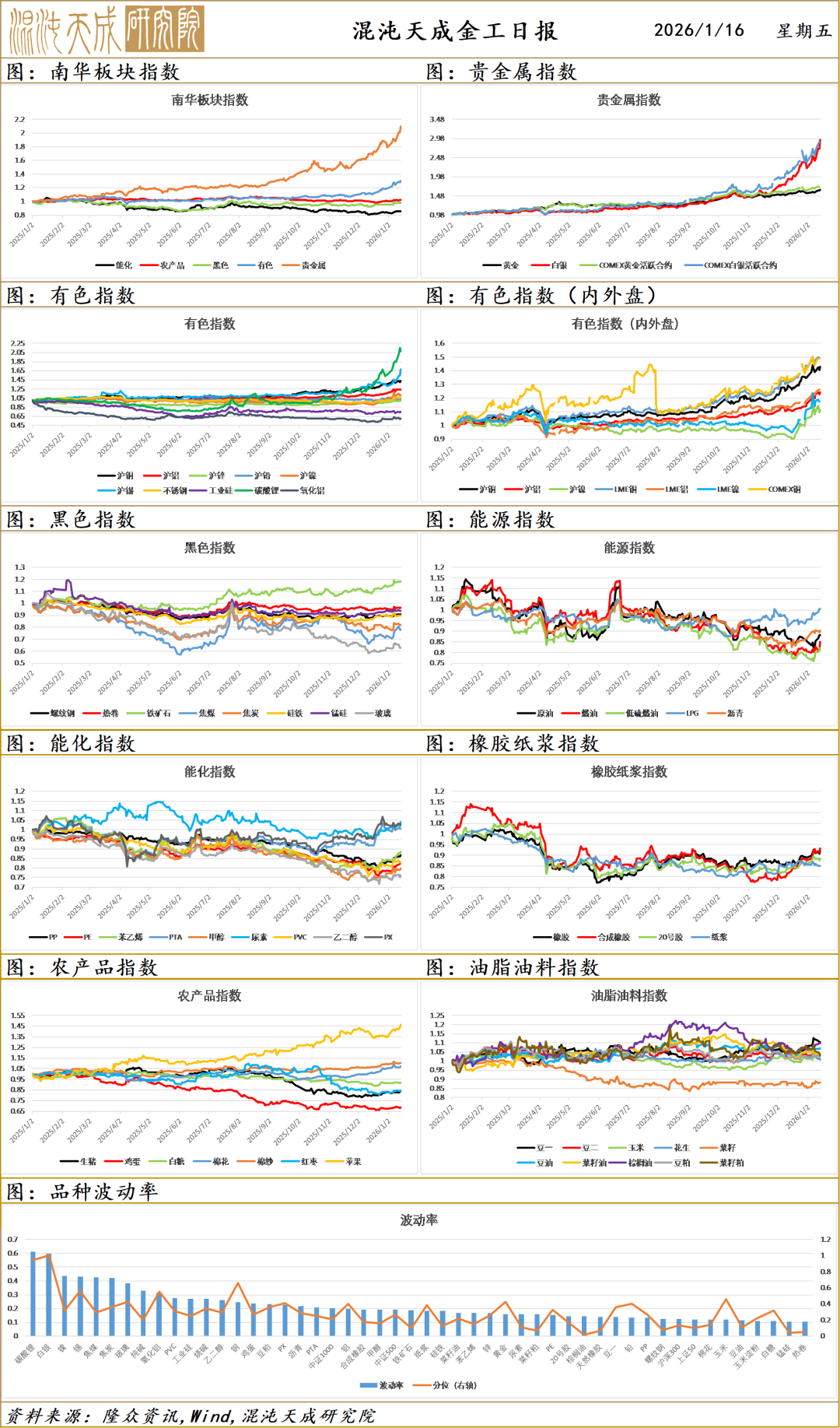

宏观&金工早评|2026年1月16日

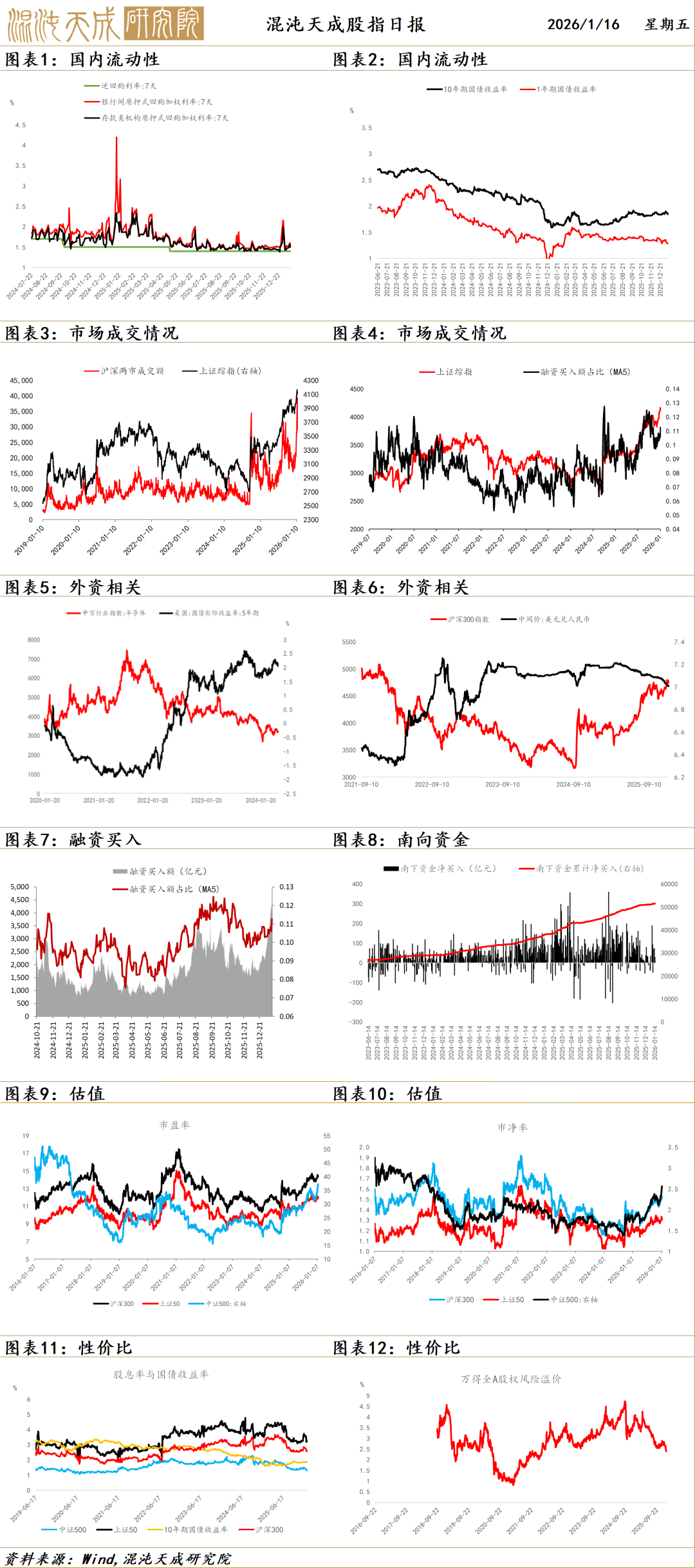

股 指

A股昨日高位震荡,四大股指只有上证50收率,两市成交量回落到2.9万亿。

外围环境上,地缘政治不稳,美国经济有韧性,人民币汇率仍强。

前期市场风险偏好极度乐观,赚钱效应吸引增量资金持续入场,但随着监管控制融资杠杆,成交量快速下滑。央行宣布结构性降息0.25bp,适度宽松政策延续。

结论:短期题材炒作赚钱效应持续吸引增量资金入场,但监管持续加码抑制过度炒作,股指或进入阶段性震荡,但政策面、资金面驱动慢牛的长期逻辑不变。

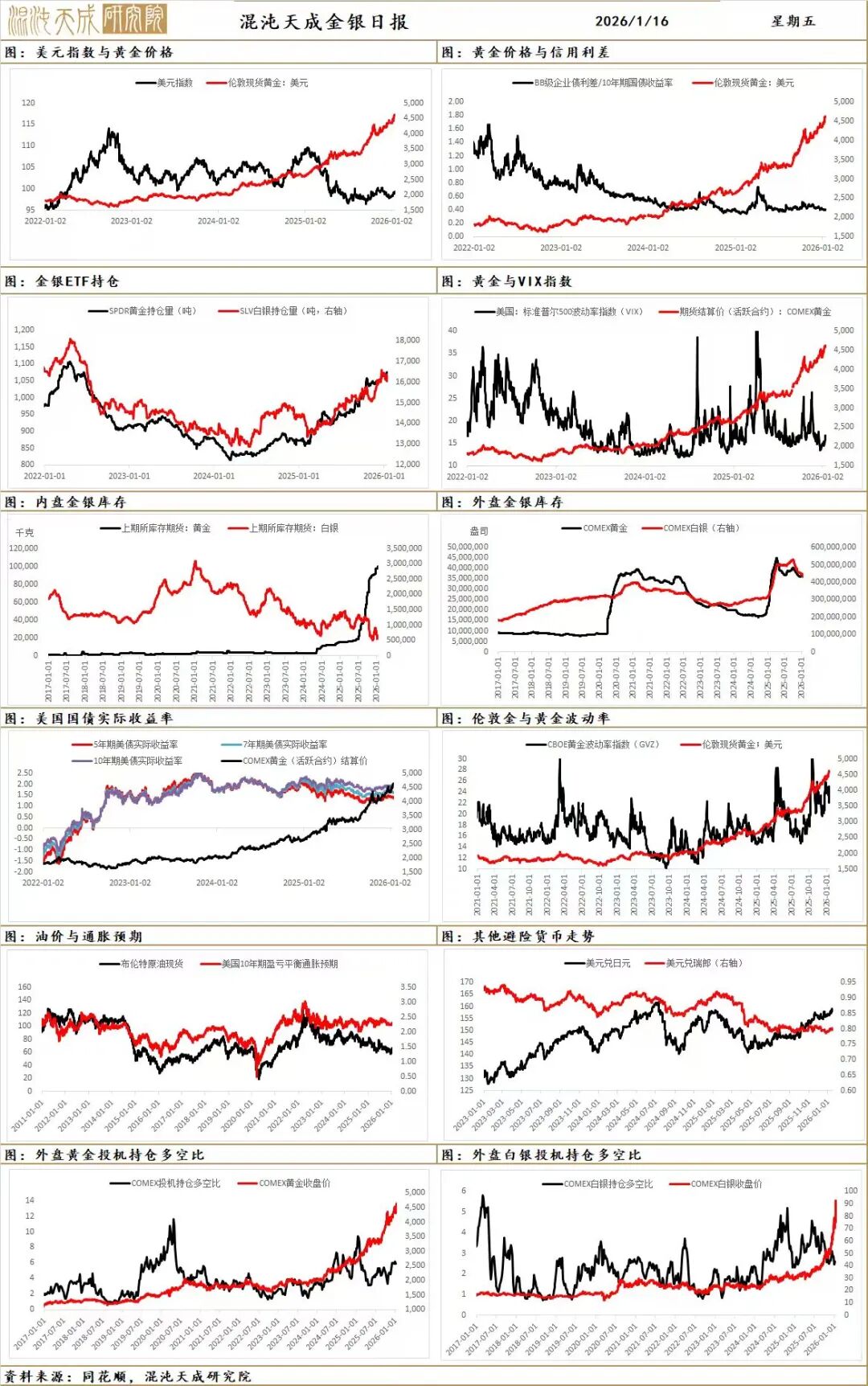

贵金属

昨日贵金属延续高波动,当周失业金申领人数下降,美联储官员鹰派言论,美元指数出现回升。

美国上周首次申领失业救济人数降至19.8万人,低于市场预期。随后美联储官员表态集体放鹰,但仅形成短线波动。美联储古尔斯比表示鉴于有充分迹象显示就业市场稳定,央行应将重点放在降低通胀上;博斯蒂克表示通胀过高,需要保持紧缩政策;保尔森表示支持在下次会议上维持利率不变;施密德表示货币政策目前并不十分紧缩,目前几乎看不到降息的理由;戴利表示政策处于“良好位置”,调整应谨慎。整体表态鹰派后,美元指数短线显著拉升抑制贵金属,但随后贵金属再次回升。近期关于美联储和独立性的预期变化较多,市场波动加剧,情绪驱动仍占主导,这体现现阶段市场的波动率极高,止盈盘和连锁影响放大极易构成短线级别走势。

美股的回落对贵金属有所抑制。市场消息表示甲骨文(ORCL.N)遭到债券持有人起诉。原告指控称,由于该公司未能披露为了建设人工智能基础设施,其需要大举增加显著的额外债务,从而导致他们遭受了损失。当前宏观金融流动性仍存不确定性。

地缘上,特朗普已取消与伊朗官员的所有会晤,伊朗当局将“付出巨大代价”。前期更是表示任何与伊朗做生意的国家都将面临25%的关税;继委内瑞拉后,特朗普针对部分国家的强硬言论引发市场的担忧,地缘溢价持续上行带来驱动。

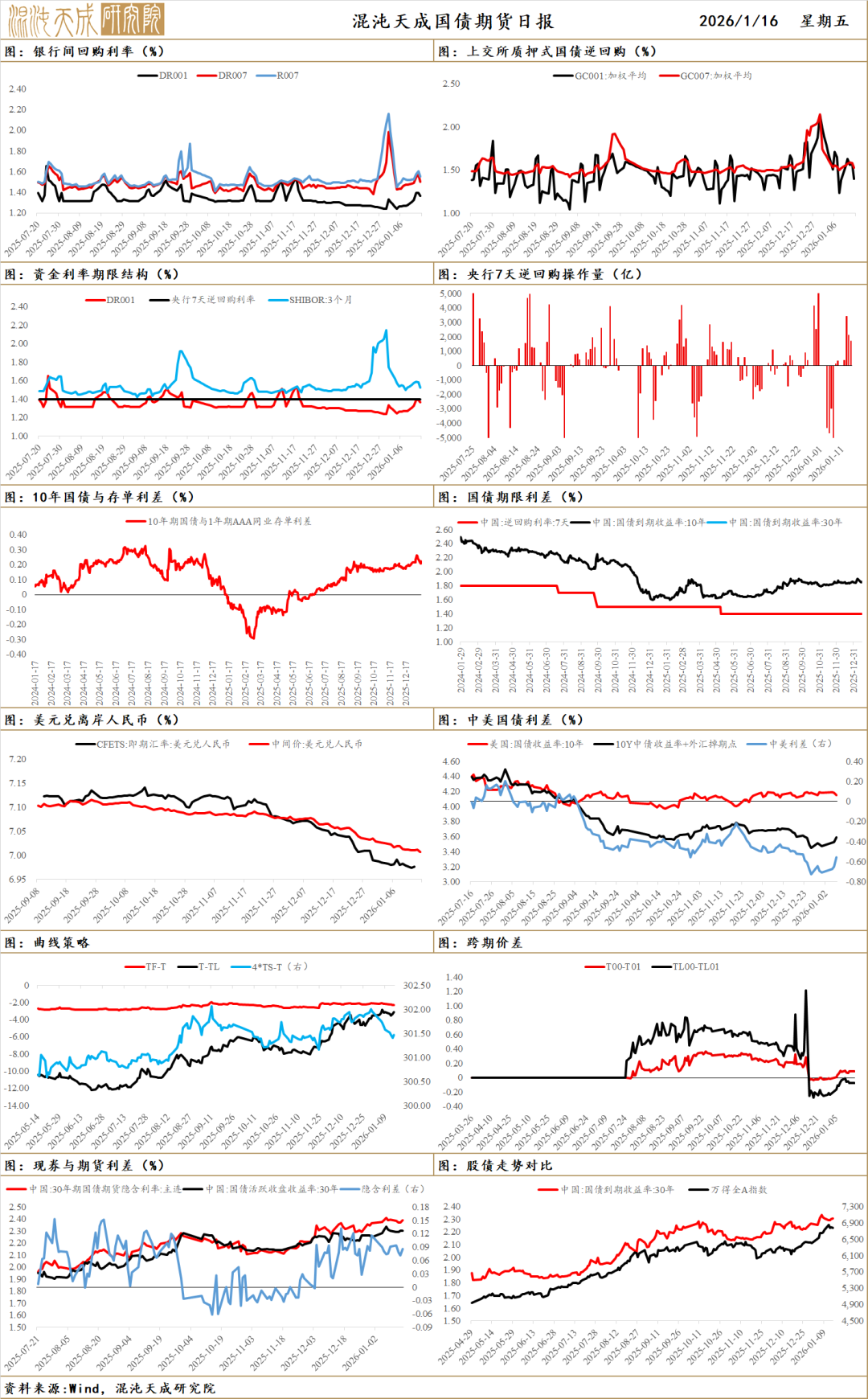

国 债

国债期货涨跌互现,TL主力合约微跌0.08%,股市冲高回落,涨跌不一。30年国债期货(TL)主力合约收报111.190元,人民币兑美元汇率报6.9698。

早盘,债市情绪偏暖,长端收益率全线下行。随后股市走强,债市承压。午后,央行宣布结构性降息25bp,国债期货快速拉升,10年国债收益率一度触及1.835%低点。但随后公布的12月社融数据超预期,叠加央行表态“10年国债收益率稳定在1.8%-1.9%”,市场解读为利好出尽,止盈盘涌出,现券收益率快速反弹并转为上行。3点后,收益率维持高位震荡,全天10年国债收益率下行0.3bp,30年国债收益率下行0.05bp。

金面均衡偏松。央行开展1793亿元逆回购,净投放10694亿元,DR001下行至1.3672%,DR007下行至1.5024%。

流动性是短期国债市场的核心驱动。央行结构性降息落地,且预告大额买断式逆回购,呵护流动性意图明显。但市场对宽信用预期升温,叠加股市分流效应及止盈压力,债市短期面临回调风险。短期利多因素包括资金面宽松、降息空间仍在,利空因素则是宽信用预期、供给压力及机构止盈。预计短期债市将维持震荡格局,需警惕资金面波动及股市反复。

经济基本面是国债走势的核心,影响利率中枢进而影响国债走势,政策利率决定了国债收益率的下限,债务付息压力决定国债收益率上限。12月金融数据超预期,宽信用效果初显。央行结构性降息落地,一季度降准降息可能性进一步下降,央行对通胀表述较为乐观,对国债买卖的定位为辅助政府债发行的流动性工具,对于国债交易盘均为长期利空,促使资金继续流出债市。从机构行为入手,银行负债久期持续缩短,基金负债端不稳定性仍高,券商和多资产机构资金持续回流权益,保险资金是主要配置力量,但分红险的发行对超长端支撑力量有限。国债仍未摆脱震荡行情,30Y震荡区间可能缓慢上移,预计在2.25%-2.35%间波动。

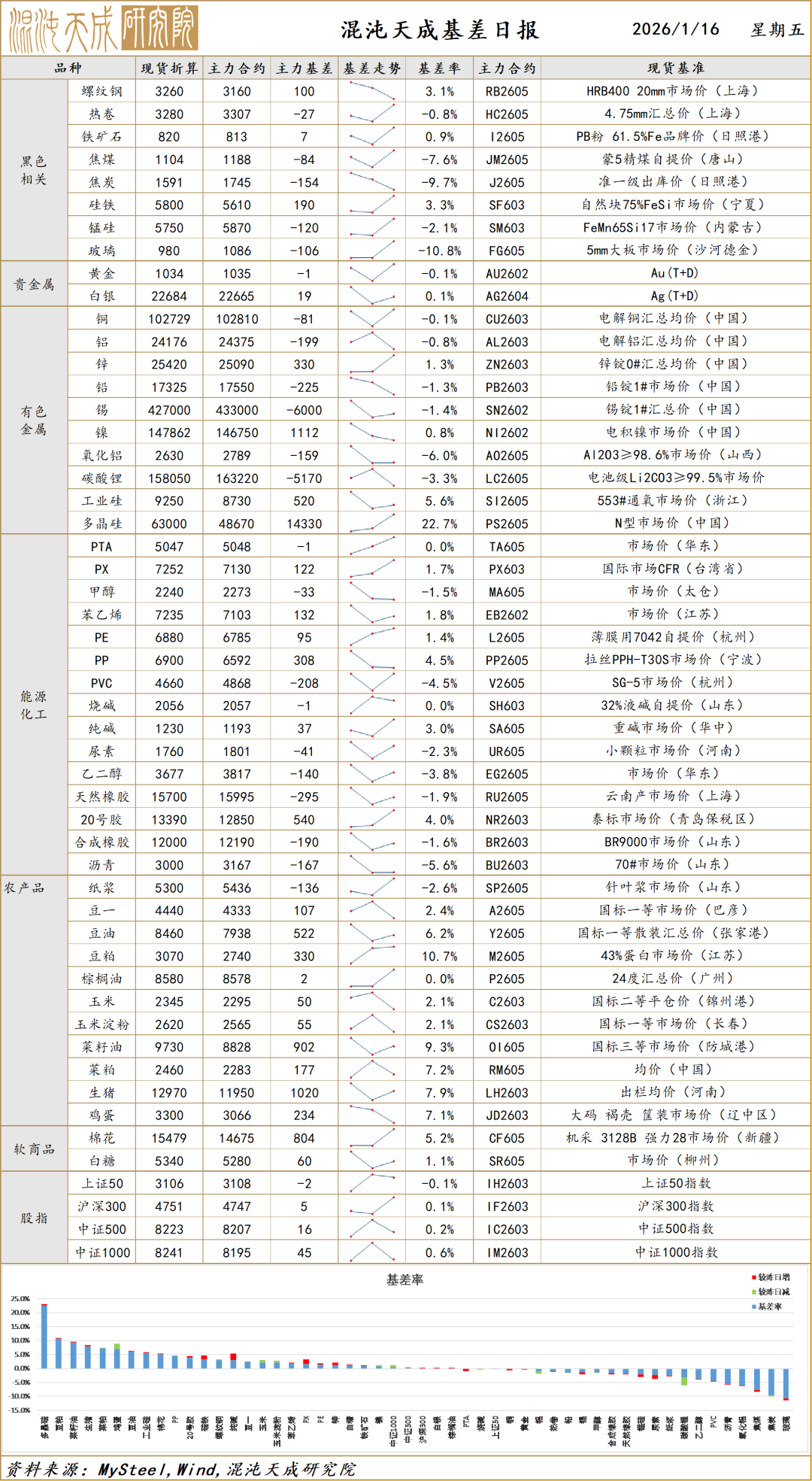

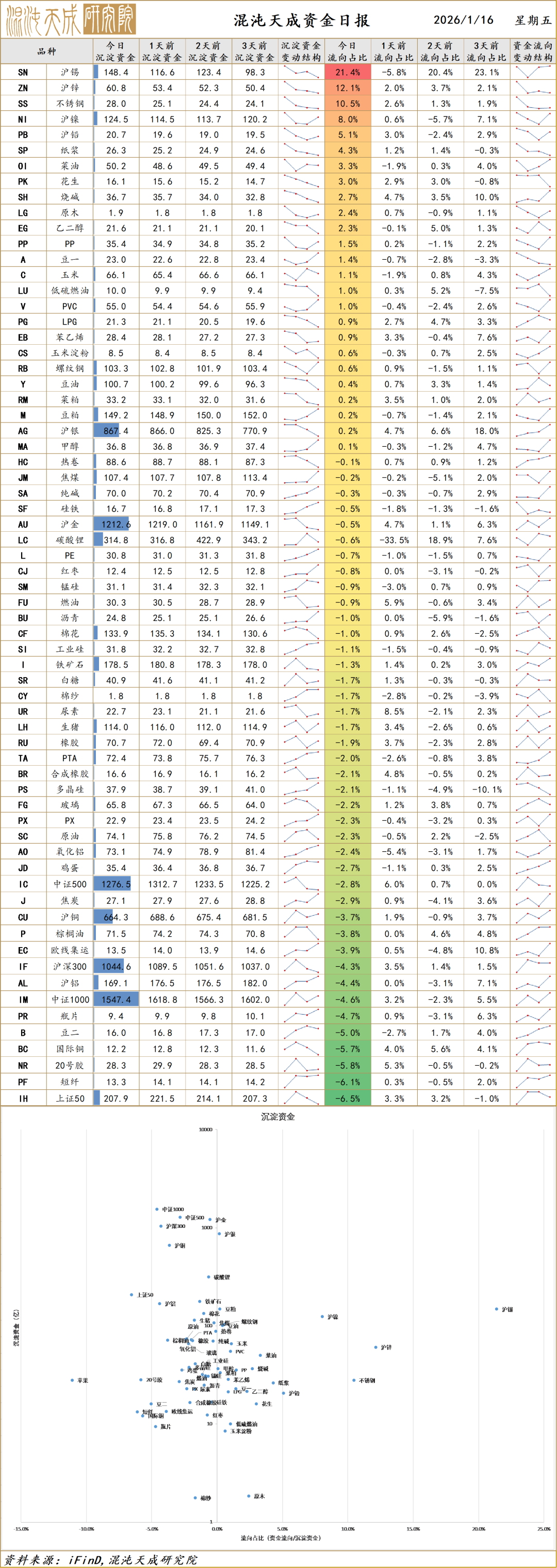

基 差

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述证券或期货的买卖出价或征价,投资者据此作出的任何投资决策与本公司和作者无关。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布。如引用、刊发,须注明出处为混沌天成期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

哪位大神有最近的现货白银早评?

哪位大神有最近的现货白银早评?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59