量化期权开通,期权系列指数,期权波动率相关指数计算

发布时间:2026-1-8 16:21阅读:662

问一问

问一问期权系列指数

期权指数中,最为人所熟知的便是波动率指数,其中最著名的当属 VIX 指数。VIX 指数由芝加哥期权交易所(CBOE)在 1993 年首次设计并发布。最初,VIX 指数的设计宗旨是通过 S&P100 指数的平值期权隐含波动率,来预测市场未来 30 天的预期波动性。自发布之日起,VIX 指数迅速成为了衡量美国股市波动性的重要基准,并频繁出现在众多具有重大影响力的财经刊物上,因其能够反映市场恐慌情绪,故被誉为“恐慌指数”。

十年后的 2003 年,CBOE 与高盛合作,对 VIX 指数的计算方法进行了更新。新版的 VIX 指数基于美国股市的核心指数 S&P500,通过综合考虑更广泛的行权价格的期权价格,并进行加权计算,从而得出市场的预期波动率。这一新算法的核心理念在于,通过构建相应的期权组合,可以模拟出 市场的预期波动率,将原本抽象的概念转化为可以实际应用于对冲和交易策略的具体工具。

在中国,上海证券交易所与中证指数公司于 2016 年 6 月底合作试发布了国内首个基于真实期 权交易数据的波动率指数——中国波指(iVIX)。该指数依据上证 50ETF 期权的交易行情,利用方差互换原理进行计算编制。

然而,自 2018 年 2 月 14 日最后更新后,该指数暂停了更新。因此,我 国期权市场目前尚未有正式的波动率指数公布,但波动率指数在评估市场波动性和投资者情绪方 面具有不可忽视的重要性。信达金工借鉴海外经验,并结合我国场内期权市场的实际情况,对指数编制方案进行了调整,以期开发出能够准确反映我国市场波动性的 VIX 指数。

以下,是期权波动率指数相关的Python代码:

波动率相关指数计算

波动率是衡量资产价格变动幅度的关键指标,它能够反映出市场对资产价格波动的预期。在众多波动率指标中,历史波动率和已实现波动率是直接基于标的资产价格计算得出的,它们分别代表了资产过去和当下的价格波动情况。而期权波动率指数则是通过分析衍生品市场,即期权的价格,来得到市场对未来标的资产波动率的预期。

在波动率指数的构建上,并没有统一的计算公式。CBOE 曾采用过两种主要方法来刻画期权标 的资产的波动率:一种是依据平值期权的隐含波动率,另一种则是通过方差互换的方法,对不同行权价的期权合约价格进行加权合成,得出一个综合的波动率指标。后者能够涵盖更广泛的期权合约,但由于我国场内期权市场在行权价设置和价格跨度上存在一定的局限性,使用方差互换方法可能 会带来计算误差。

针对这一问题,我们在 CBOE 的算法基础上,结合我国期权市场的具体特点,对算法进行了调 整和优化,以期更准确地反映市场预期。在所有计算过程中,涉及到无风险利率的确定时,我们选择了每日 0 至 720 天的中债国债到期收益率作为参考。在指数的计算中,我们根据到期时间对所需的无风险利率进行线性插值处理,并将插值后的结果应用到计算中,以确保计算结果的准确性和可靠性。

计算波动率的过程,主要分为以下五个步骤:

1. 首先将期权的每日收盘价格数据进行清洗,对于没有成交量的合约,使用结算价替代;

2. 根据期权平价公式和清洗后的期权价格数据,计算出每个行权价对应的合成期货价格;

3. 再将该价格作为现货价格带入 BS 公式中即可算出每个合约的隐含波动率;

4. 得到同一个到期时间的合约行权价与隐含波动率曲线,在曲线中差值得到平值位置的隐含 波动率 IV_ATM;

5. 将不同到期时间的 IV_ATM 按照剩余日历日进行插值,其中剩余天数少于三天的合约不再 考虑,最终插值可得到不同天数的 VIX 指数值。(此处使用日历日 30 天、60 天、90 天以 及 120 天)。

日内高频策略部分代码展示:

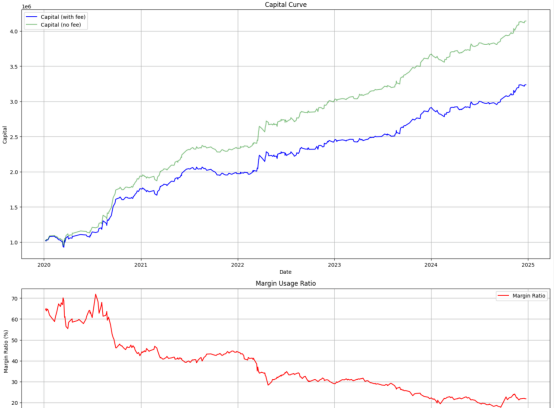

效果展示:

总结

关注"叩富问财"公众号,回复"资深吴经理",联系专属客户经理开通量化交易权限!

立即行动:打开微信,搜索"叩富问财",在对话框中输入"资深吴经理",开启你的量化交易之旅!

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章