【银河期货金融衍生品日报0102】新年首日股指全线回落

发布时间:2025-1-3 10:03阅读:276

1.2024年12月财新中国制造业PMI降至50.5,前值51.5,连续三个月维持扩张态势,但扩张速度放缓。

2.央行启动了第二次互换便利操作,并于2025年1月2日完成招标。本次操作金额为550亿元,采用费率招标方式,20家机构参与投标,最高投标费率30bp,最低投标费率10bp,中标费率为10bp。

3.央行公告称,为保持银行体系流动性充裕,1月2日以固定利率、数量招标方式开展了248亿元7天期逆回购操作,操作利率1.50%。数据显示,当日2986亿元逆回购到期。

股指期货:新年首日股指全线回落,至收盘,上证50指数跌2.77%,沪深300指数跌2.91%,中证500指数跌3.14点,中证1000指数跌2.7%,沪深两市成交额达1.41万亿元。

早盘市场就出现分化,开盘后大型指数快速回落后走平,小盘指数一度走强翻红,午后市场跌势加剧,各指数纷纷下行至收盘。两市个股跌多涨少,下跌个股近4400家。盘面上,大消费板块冲高回落,零售、社区团购、电商、预制菜、旅游等方向涨幅居前;房地产板块一度走高;黄金、农业、AI应用等板块盘中有所表现。跌幅方面,此前强势的红利板块集体回调,保险、中字头、煤炭等方向领跌市场;券商股走弱;半导体芯片、军工、航母、AI手机、AI PC、白酒、软件服务、量子科技、风电、商业航天等集体下挫。

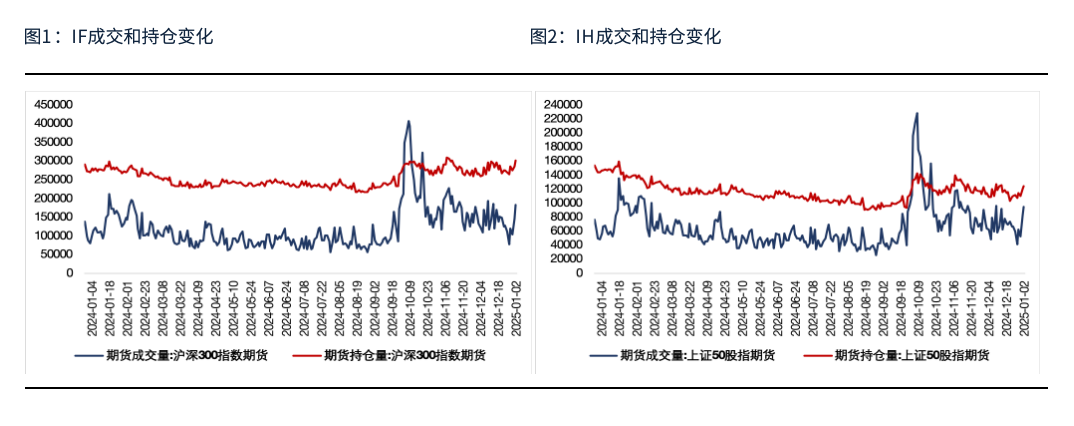

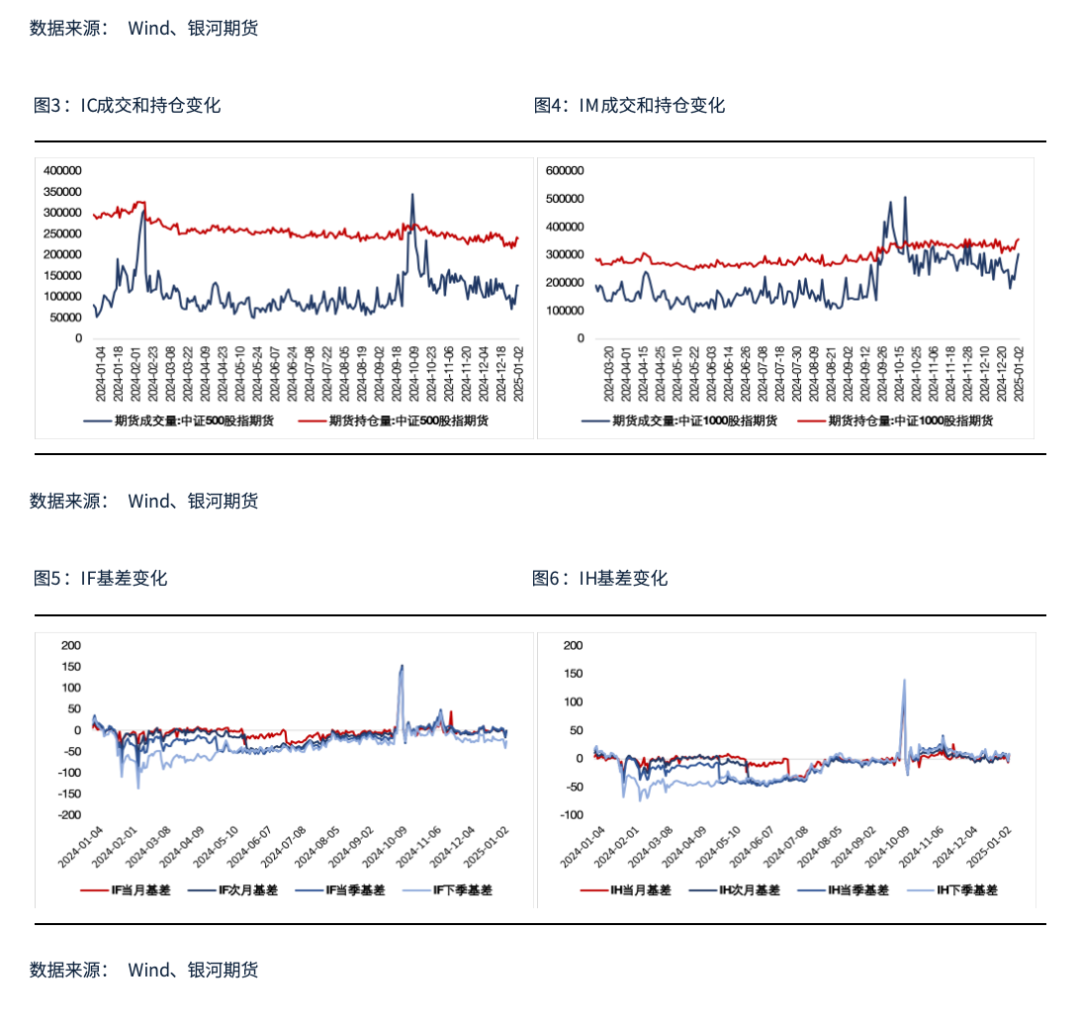

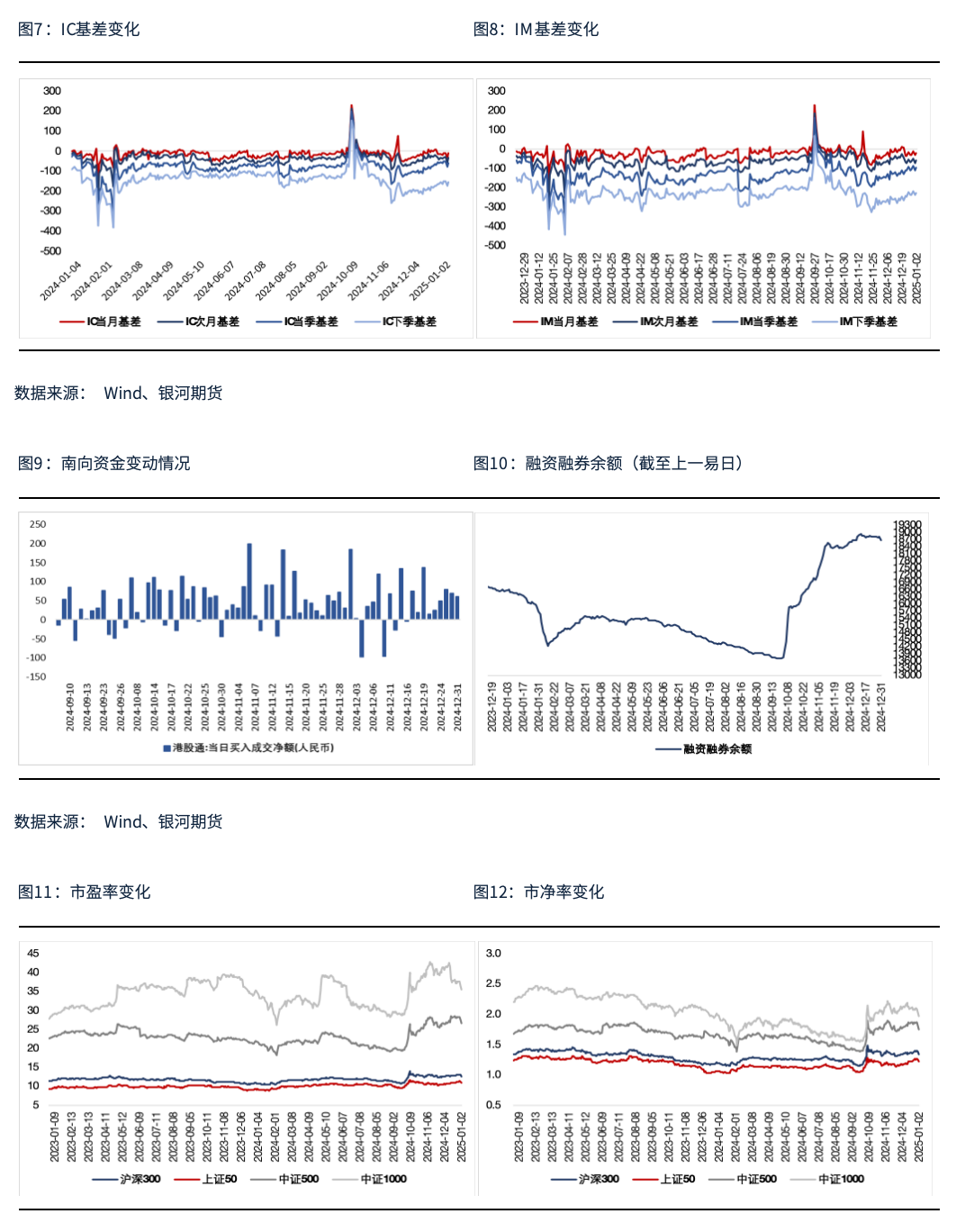

股指期货随现货走势,至收盘,主力合约IH2501跌2.79%,IF2501跌3.04%,IC2501跌3.23%,IM2503跌3.09%。各品种基差略有上行,贴水有所收敛。IC、IF、IH和IM成交分别增加0.3%、24.8%、16.5%和14.4%,IF、IH和IM持仓分别增加5.3%、3.2%和2.1%,IC持仓下降0.8%。

元旦期间消息面较为平静,但节后风格明显变化。券商为首的权重股板块大幅下跌,拖累指数,使投资者信心受到打击。银行为首的高股息板块同样受到影响,年末连续拉台后兑现情绪加重,转势下跌,也进一步拖累股指。虽然市场下跌,但消费板块走强,市场成交放大,尾盘出现反弹。因此,短期市场仍有探底要求,但反弹动能也在积聚,股指保持震荡。

金融期权:今日A股市场普跌,全市场成交额不足1.5万亿元。宽基指数普遍收跌。

期权方面,标的普跌,波动放大,各个期权品种成交量明显反弹。隐波方面,多数品种隐波大幅反弹,市场情绪转弱。

由于市场情绪转弱,预计隐波走势将与标的走势维持负相关。尽管标的实际波动和隐波均反弹,但多数品种隐波溢价水平依然不低,多波动性价比有限。

国债期货:周四国债期货收盘集体上涨,30年期主力合约涨0.98%,10年期主力合约涨0.25%,5年期主力合约涨0.09%,2年期主力合约涨0.01%。现券方面,银行间主要期限国债收益率多数回落,其中30Y国债活跃券收益率下行7bp左右,幅度较大。

今日央行开展248亿元逆回购操作,净回笼2738亿元短期流动性。跨年后首个交易日,大行融出有限,市场资金面先松后紧。短端方面,DR001、DR007分别报1.5526%、1.6741%,而交易所资金价格仍显偏高,隔夜一度升至2.0%上方。“长钱”方面,国有和主要股份制银行一年期同业存单二级最新成交在1.5725%,较上一交易日变动不大。

受周二央行公布12月净买入3000亿元国债并开展1.4万亿元买断式逆回购的影响,早间债市情绪向好,各期限期债合约均有所高开。随后资金面边际趋紧,抑制中短端表现,但权益市场低迷的情况下,长端表现尤为强势。

机构行为方面,除基金外,银行、证券、保险均为净卖出方。

短期来看,除了收益率回落较快,收益率绝对值处于历史低位外,债市仍缺乏明确利空,趋势上暂难反转。不过,由于当前市场已大幅抢跑政策宽松,单边仍建议投资者勿过度参与追高行情。套利方面,货币宽松暂未落地,中短债与市场资金面延续倒挂;而“资产荒”改善有限,久期策略再度占优且30Y老券流动性溢价偏高。在此情况下,近期曲线斜率有所趋平,但考虑到政策监管对长端的潜在不利影响,建议投资者曲线交易同样暂保持观望。

交易策略:股指期货,震荡运行;国债期货,暂观望

风险提示

点

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

金融衍生品与期货的不同

金融衍生品与期货的不同

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59