原油价格涨跌交替,国内化工品市场波动前行

发布时间:2024-12-24 14:20阅读:421

GCEC.广化交易

华南指数窄幅上行

分类指数持平居多

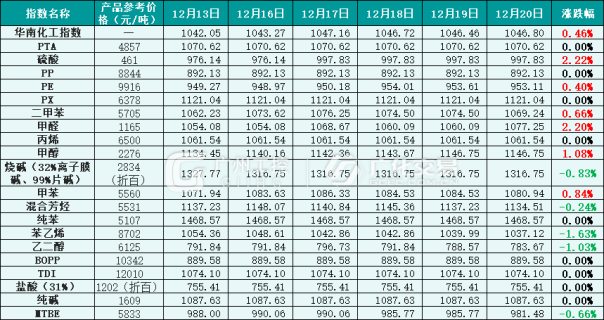

上周,国内化工品市场行情小幅上涨。从广化交易监测的20个品种来看,上涨产品6个,下跌产品5个,持平9个。

国际市场来看,上周,国际原油市场涨跌交替。周初,美国对俄制裁可能升级,以及中东局势依旧紧张,国际原油价格上涨;周中期,市场对经济增长放缓的担忧以及需求前景的脆弱性,国际原油价格下跌;后期,美国原油去库提振市场信心且美联储如期降息,国际原油价格小涨;但降息力度弱于此前预期,需求前景欠佳拖累国际原油价格再度下跌。截至12月19日,美国WTI原油期货主力合约结算价报69.91美元/桶,较上周下跌1.38美元/桶。布伦特原油期货主力合约结算价报72.88美元/桶,较上周下跌1.61美元/桶。

国内市场来看,国内化工品市场先涨后跌。周前期,国际原油价格上涨,对国内化工品市场的成本支撑较强;同时,11月份国民经济数据良好,市场情绪提振,国内化工品市场表现偏强。中后期,国内宏观指引有限,叠加国际原油价格下跌,多空作用下,国内化工品市场走势乏力。据广化交易监测数据显示,截至上周五,华南化工产品价格指数(下称“华南化工指数”)为1046.80点,环比上周期上涨0.46%。20个分类指数中,硫酸、甲醛、甲醇、甲苯、二甲苯、PE共6个指数上涨;苯乙烯、乙二醇、烧碱、MTBE、混合芳烃共5个指数下跌;其余指数则保持稳定。

图1:华南化工指数当周参考数据(基数:1000),参考价为贸易商报价

图2:2021年1月—2024年12月华南指数走势(基数:1000)

部分分类指数行情走势

1、甲醇

上周,国内甲醇市场小幅上涨,内地与港口市场走势分化。内地市场方面,下游行业运行欠佳,对甲醇需求表现一般,不过山西、河南、西南等地区有装置停车,局部供应下降,对市场有一定支撑,让利空间有限。港口市场方面,进口量持续缩减,并且港口库存持续去库,供应端支撑下,港口市场价格坚挺运行。

截至12月20日下午,华南地区甲醇价格指数收于1146.75点,较上周五上涨1.08%。

2、烧碱

液碱方面,上周,国内液碱市场小幅下跌。周内,液碱生产装置大多维持正常运行,供应较为充足。但主力下游氧化铝部分企业受环保管控以及检修影响,开工水平不高,对液碱采购表现平稳,且用碱价格下调,低价货源涌现,市场新单报价下调。

片碱方面,上周,国内片碱市场高位维稳。周内,片碱装置运行较为稳定,市场供应量较前期稍有增加,不过因降雪天气影响,场内运力尚未恢复,整体市场货源流通量依旧偏紧。下游需求表现稳定,碱企主要执行预售订单,市场报价保持稳定。

截至12月20日下午,华南地区烧碱价格指数收于1316.75点,较上周五下跌0.83%。

3、聚丙烯(PP)

上周,国内聚丙烯市场区间整理。周内,虽然周内聚丙烯重启装置较多,不过目前检修损失量仍处于高位水平,对市场仍存支撑;但是下游需求难见起色,采购情绪不高,拖累市场走势。供需博弈持续,聚丙烯市场价格维持区间小幅波动。

截至12月20日下午,华南地区PP价格指数收于892.13点,较上周五持平。

4、聚乙烯(PE)

上周,国内聚乙烯市场震荡小涨。周内,聚乙烯市场受行业库存低位支撑,报价坚挺;并且周前期部分下游场适量补库,市场心态尚可,但随着价格走高,下游对高价货源存抵触情绪,采购积极性转弱,价格有所松动,整体价格走势呈现先涨后跌态势。

截至12月20日,华南地区PE价格指数收于953.11点,较上周五上涨0.40%。

后市分析

尽管OPEC+将减产措施延期,但市场对于供应过剩的忧虑并未因此消散;同时,中国11月消费不及预期及原油进口量同比下降,引发市场对石油需求前景的担忧。原油基本面格局偏弱预期,叠加美联储暗示明年将放缓降息步伐,利空油市。预计国际原油价格震荡走弱态势。从国内来看,国内宏观环境趋势向好,下游需求有望继续回暖,但市场供应端依然维持宽松状态,对市场提振或有限。预计近期国内化工产品市场或维持波动调整。

1、甲醇

国际甲醇行业受天然气限气影响而开工水平不高,甲醇进口到货量持续减少预期;叠加国内部分甲醇装置存检修计划,供应压力不大。但是下游需求表现欠佳,并且对高价接受程度一般,或压制市场涨势。预计近期甲醇市场或区间震荡。

2、烧碱

液碱方面,近期液碱生产装置重启大于检修,市场供应预期增长;下游需求较为平稳,且对液碱采购有压价心理。供需格局边际疲软,预计近期液碱市场或稳中弱行。片碱方面,片碱装置暂无调整计划,预计稳定供应;下游需求变化不大,对片碱稳量支撑;供需两端预期变化不大,预计近期国内片碱市场或维稳运行。后期需关注氯碱企业装置检修动态及主力下游需求恢复情况。

3、聚丙烯(PP)

近期,新投产能逐渐落地且前期停车装置回归,供应量呈增长趋势;但淡季影响下,下游需求改善有限,市场活跃度不高。聚丙烯市场将面临累库压力,预计近期聚丙烯市场或弱势整理。

4、聚乙烯(PE)

新增投产放量仍需时间,目前聚乙烯供应压力尚可控,对市场存底部支撑。下游需求表现清淡,将限制市场上涨。叠加高价成交不畅,不排除部分高位价格回落。空好交织下,预计近期聚乙烯市场或窄幅涨跌。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

叩富问财是一个什么平台?

2026-08-10 15:10

2026-08-10 15:10

-

国泰灵犀APP3.0正式上线啦!亮点功能都有哪些?

2026-08-10 15:10

-

交易所关掉量化专线通道,对普通投资者到底是好是坏?

2026-08-10 15:10