这款量化交易软件QMT怎么这么好用?

发布时间:2024-12-11 15:45阅读:891

问一问

问一问这款量化交易软件QMT怎么这么好用?

自从爱上了量化交易之后,就爱上了QMT。也就爱上了这款交易软件平台。今天不吝啬的分享给你这个好用的软件。让你不用再花心思花时间大海捞针的找。

它简洁的界面一幕了然,开户注册之后登录进去就可以看见菜单栏,有我的、行情、交易、策略开发、策略交易等。平时用的最多的就是策略开发和策略交易。

如果你有一个交易想法(策略),自己又懂编程,要如何将这个想法变为实际的程序化交易:

第1步,开通证券账户,开通实盘

第2步,编码实现:写代码,实现交易策略

第3步,回测:用历史行情数据进行回测

第4步,调优:根据回测的结果调整策略,调整参数

重复第3、4步:直到满意

第5步,仿真交易:用当前行情进行全仿真的模拟交易

第6步,执行交易。

我最开始说的这款软件就能实现以上功能,可以编写策略的代码环境和执行环境,可以方便的调用历史行情进行策略的回测,可以方便的修改既有策略进行优化调整,可以拿到当前行情数据进行仿真交易,可以开通实盘进行交易。是一个可以完整、方便、闭环的实现以上功能的交易终端。

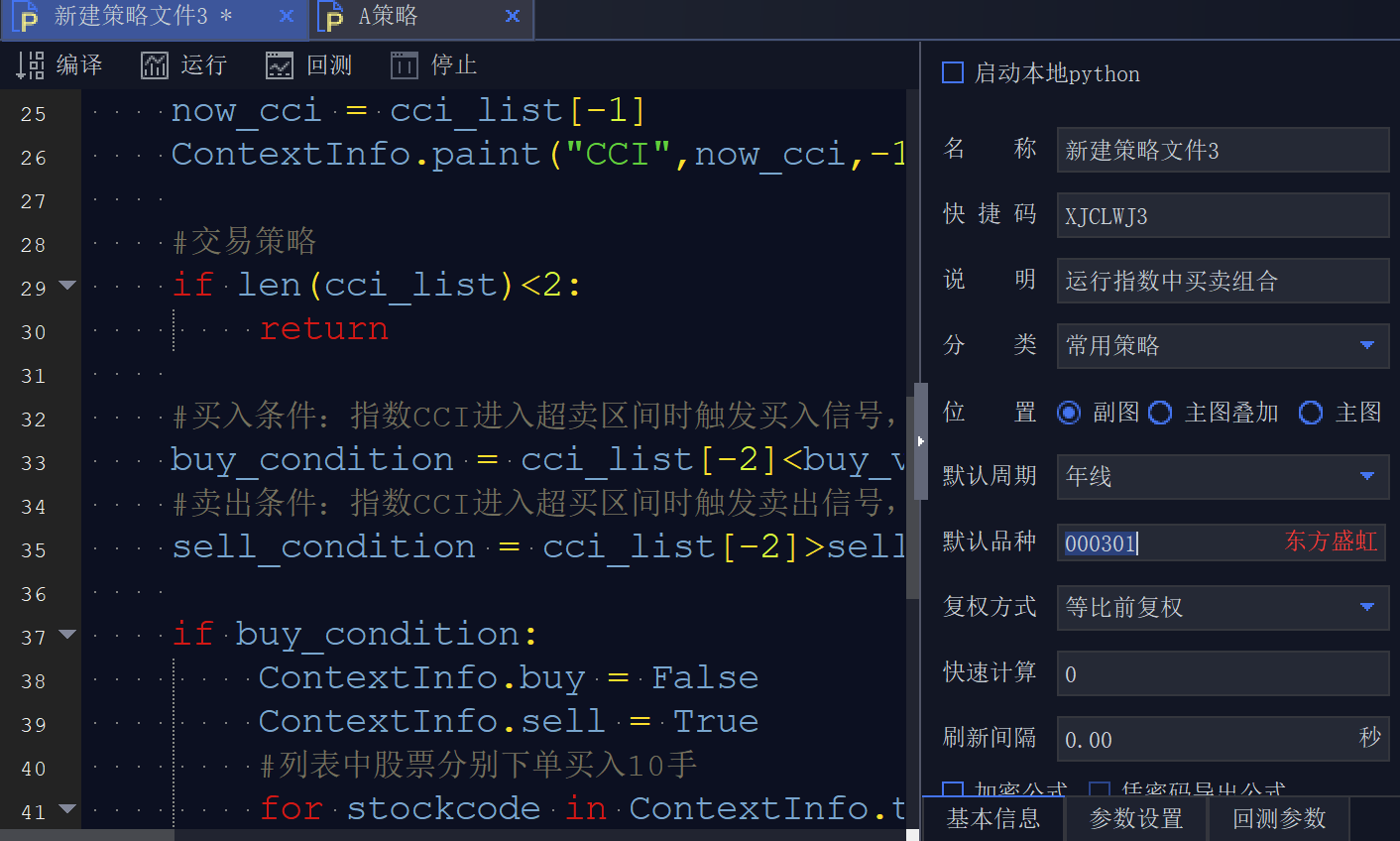

然后我们在深入的看以下里面的操作系统:有几大区域,指标选择区、策略代码编辑区、默认参数设置区。

界面非常清晰,

我们来简单举个例子看一下策略:

#encoding:gbk

'''

本策略事先设定好交易的股票篮子,然后根据指数的CCI指标来判断超买和超卖

当有超买和超卖发生时,交易事先设定好的股票篮子

'''

import pandas as pd

import numpy as np

import talib

def init(ContextInfo):

#hs300成分股中sh和sz市场各自流通市值最大的前3只股票

ContextInfo.trade_code_list=['601398.SH','601857.SH','601288.SH','000333.SZ','002415.SZ','000002.SZ']

ContextInfo.set_universe(ContextInfo.trade_code_list)

ContextInfo.accID = '6000000058'

ContextInfo.buy = True

ContextInfo.sell = False

def handlebar(ContextInfo):

#计算当前主图的cci

mkdict = ContextInfo.get_market_data(['high','low','close'],count=int(period)+1)

highs = np.array(mkdict['high'])

lows = np.array(mkdict['low'])

closes = np.array(mkdict['close'])

cci_list = talib.CCI(highs,lows,closes,timeperiod=int(period))

now_cci = cci_list[-1]

ContextInfo.paint("CCI",now_cci,-1,0,'noaxis')

#交易策略

if len(cci_list)<2:

return

#买入条件:指数CCI进入超卖区间时触发买入信号,过滤连续超卖导致的买入信号

buy_condition = cci_list[-2]

#卖出条件:指数CCI进入超买区间时触发卖出信号,过滤连续超买导致的卖出信号

sell_condition = cci_list[-2]>sell_value>=now_cci and ContextInfo.sell

if buy_condition:

ContextInfo.buy = False

ContextInfo.sell = True

#列表中股票分别下单买入10手

for stockcode in ContextInfo.trade_code_list:

order_lots(stockcode,10,ContextInfo,ContextInfo.accID)

elif sell_condition:

ContextInfo.buy = True

ContextInfo.sell = False

#列表中股票分别下单卖出10手

for stockcode in ContextInfo.trade_code_list:

order_lots(stockcode,-10,ContextInfo,ContextInfo.accID)

#可买或可卖状态

ContextInfo.draw_text(bool(buy_condition),float(now_cci),'buy') #绘制买点

ContextInfo.draw_text(bool(sell_condition),float(now_cci),'sell') #绘制卖点

ContextInfo.paint('can_buy',ContextInfo.buy,-1,0,'nodraw')

ContextInfo.paint('can_sell',ContextInfo.sell,-1,0,'nodraw')

你建立了自己的策略之后可以检验执行了。

量化QMT可以定时自动下单,如果报单失败,30秒后自动申报,有专用的极速柜台,极速柜台因为是VIP通道,所以客户更少,会让你的速度更快 ,且该QMT支持多标的,并行运行。

这一款基于Python语言的策略交易平台,支持股票、期货、期权、债券等全品种交易,帮助你快速实现个性化交易想法,基于内存柜台,比普通柜台速度快40倍。

你如果想拥有如此完美的QMT可以联系我开通哦!

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59