瓶片现货供应情况

发布时间:2024-8-21 15:36阅读:579

问一问

问一问一、全球供应情况

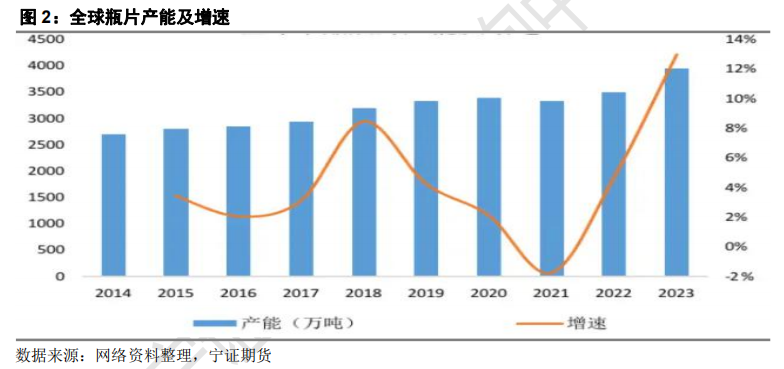

从全球聚酯瓶片近十年产能情况来看,呈现逐步增加趋势,其中仅有 2021 年为负增长。根据 CCF 统计,2014-2023 年全球聚酯瓶片产能由 2700 万吨增加至 3939 万吨,年平均增速 4.3%。

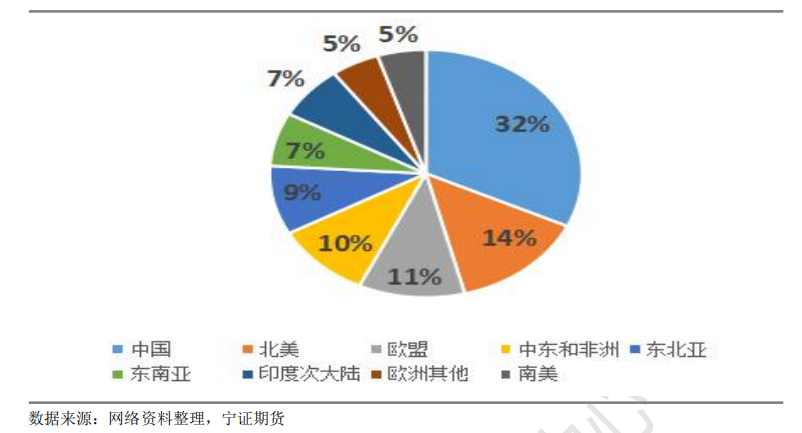

从全球的供需格局来看,据彭博数据显示,2023 年聚酯瓶片全球产能主要集中在亚洲、北美和欧洲地区,产能占比分别为 57.8%、15.1%和 11.8%,这三个地区产能约占全球产能的 85%。

其中亚洲是近 10 年来聚酯瓶片行业发展最快的地区;欧美地区为传统的聚酯瓶片发源地和产地,不过随着产业格局和消费区域的转变,消费量未见明显增长,因此欧美地区新投产能不多,一些旧产能逐步退出。从聚酯瓶片产能分布国家来看,2022 年产能排在前四的国家为中国、美国、印度和韩国,约占全球产能的 55%。

图 3:全球瓶片产能占比

二、中国供应情况

(一)供应逐步宽松

据了解,目前中国已成为全球最大的瓶片生产国。截至 2023 年底,国内瓶片产能 1661 万吨,占全球总产能的 42.2%,产能增速超 30%。

2016-2019 年来看聚酯瓶片的产能增速高于 PTA 环节;随着大炼化装置的释放后,PTA 投产增速加快,且新投产能的单套体量大大增加,而受到疫情影响聚酯装置的投产速度放缓,2019-2022年 PTA 产能增速较聚酯瓶片提升;2023 年聚酯瓶片装置产能大爆发,产能增速显著高于原料市场,瓶片市场供需格局逐步宽松。

(二)聚酯瓶片供给端高度集中,“四大家”产能占全行业 80%

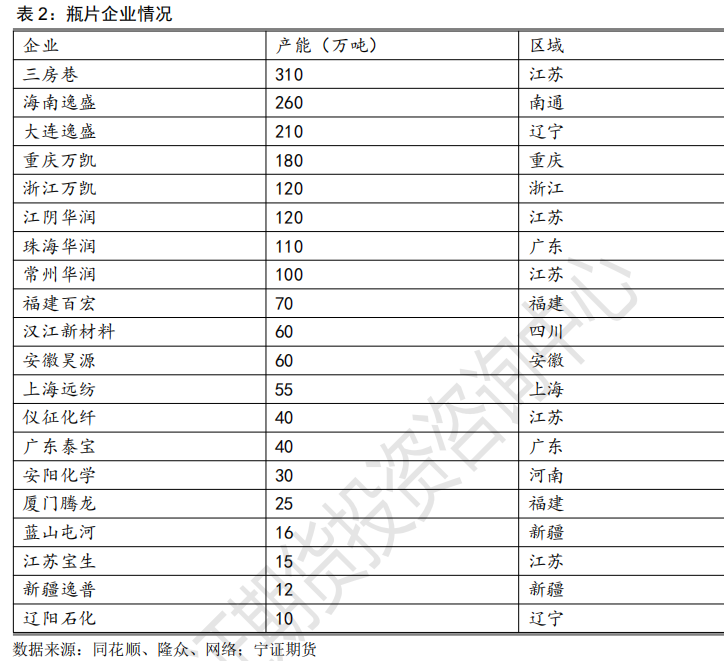

我国瓶片企业共有 15 家,主要分布在江苏、海南、重庆我国瓶片企业共有 15 家,主要分布在江苏、海南、重庆、广东和浙江等地,产能占比分别为 37.9%、15.7%、10.8%、10.5%和 7.2%。上述五个地区产能合计 1365 万吨,占全国总产能的 82.20%。

从行业分布来看,国内聚酯瓶片行业主要的龙头企业为“四大家”,分别是江苏三房巷聚材股份有限公司、逸盛石化有限公司、华润化学材料科技股份有限公司、万凯新材料股份有限公司。近年“四大家”扩产规模较大,随着大厂产能陆续投放,中国瓶片产业集中度进一步提高,2023年中国瓶片产业 CR4 达到 7 成。业内人士认为,后期中国聚酯瓶片产能将进一步提高,产业高度集中的特点将愈发显著。

按生产数量统计,公开资料显示,截至 2023 年,“四大家”总产能均超过百万吨,分别是逸盛石化 330 万吨(分海南和大连两个厂区)、三房巷 350 万吨、华润化学 330 万吨(分常州、珠海和江阴三个厂区)和万凯新材料 300 万吨(分浙江和重庆两个厂区)。

若按全行业产能占比来算,三房巷为 21.1%、华润和逸盛石化均为 19.9%,万凯为 18.1%,“四大家”总体占比超 80%。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章