电力行业-特变电,高温天气下的黄金期

发布时间:2024-7-8 15:54阅读:318

问一问

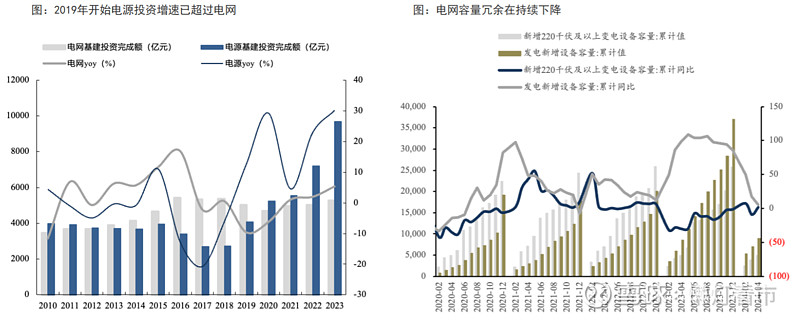

问一问复盘特高压此前建设历史我们发现前两轮周期性较强呈现间歇性投资驱动逆周期调节特征而本轮周期从23年开始由新能源尤其是可再生能源消纳需求驱动持续性大幅提升24年是订单业绩开始兑现的元年我国特高压历经三大发展周期14-16年大气污染防治开启特高压大规模建设元年特高压技术自主可控趋势启动+高毛利+工程密集核准开工龙头标的表现亮眼18-22年第二轮刺激经济提出七直七交外界反对+电网过度压价+疫情+核准进度滞后板块整体表现较差周期性标签就此打下23年开始能源转型从需求侧拉动特高压规划建设围绕大基地外送+区域电网互联等构建新型电力系统的地基特高压周期性渐弱成长性走强拉开特高压建设大周期的帷幕

国内

十四五特高压线路数明确核准开工节奏加快十五五计划也在逐步明朗结构方面特高压直流中柔直需求在加速渗透交流环网需求也有望超预期我国清洁能源大基地与负荷中心存在空间的错配强直弱交威胁电网稳定运行通过提升柔直渗透率+推进特高压交流补强交流电网双管齐下向强直强交迈进我们预计十五五期间特高压直流/交流工程数量分别为20+/15+柔直渗透率超50%经测算从利润增长的弹性及可持续性上来看许继>平高>西电>南瑞

海外

美欧及一带一路国家主网投资24年都在加速高压直流设备经漫长下行期产能及配套服务紧张海外装备需求向中国企业外溢成为必然欧美能源转型+科技革命+电网老旧拉动对远距离输电的建设需求HVDC大发展时代来临我国特高压出海1-10阶段锚定中东巴西智利等市场有望为国内特高压产业链打开成长空间

许继电气

▌公司各板块盈利能力持续提升

2024年一季度公司实现营业收入28.1亿元实现归属于母公司股东的净利润2.37亿元同比增长47.39%毛利率18.27%同比提升4.63个百分点毛利率提升原因是低毛利业务的收入减少各板块毛利率水平均有所改善分板块看智能中压一次设备板块毛利率同比提升超5个百分点充换电设备及制造服务板块智能变配电板块毛利率同比提升3.5-4个百分点新能源及系统集成板块智能电表板块毛利率同比提升约1个百分点

▌公司是特高压直流核心设备供应商

公司是目前国际领先的具备特高压直流输电柔性直流输电设备成套能力和整体解决方案能力的企业形成了由±1100千伏及以下特高压直流输电±800千伏及以下柔性直流输电直流输电检修和实验服务等构成的特高压业务体系公司直流输电主要产品和业务包括直流输电换流阀直流量测设备直流输电控制保护系统直流仿真系统数字化换流站及换流阀运维等

2023年公司中标陇东-山东直流控保金上-湖北换流阀宁夏-湖南直流控保哈密-重庆换流阀公司积极跟进陕北-安徽甘肃-浙江等特高压项目近期公司中标的项目包括国网2024年第六批采购项目换流阀约17,877.96万元国外特高压方面公司前期为土耳其巴基斯坦等国家的特高压项目提供换流阀等核心设备持续跟进沙特等国家的特高压项目

▌柔直打开公司长期成长空间

海风柔直方面公司前期中标三峡如东海上风电项目三峡阳江青洲海上送出工程两条海上柔直线路的换流阀目前三峡如东项目已建成投运随着深远海上风电项目建设公司积极跟进海上柔直工程打开公司长期成长空间

中国西电

▌输配电一次设备领先企业业绩表现稳健向好

中国西电作为输配电一次设备领域领先企业自1953年成立以来凭借深厚的历史经验和技术积累为国内外多项超高压输电工程提供关键设备与服务公司积极拓展海外市场产品与服务遍布全球80多个国家享有良好口碑和品牌影响力2018-2023年公司营业收入由136.80亿元增长至208.48亿元实现年均复合增长率为7.26%公司归母净利润由5.69亿元增长至8.85亿元实现年均复合增长率为7.64%公司整体的经营表现稳健向好发展

▌核心竞争力突出公司设备中标排名第一

技术优势凸显核心竞争力公司国网特高压设备与输变电设备中标排名均为第一基于核心竞争力优势公司设备深受市场青睐2023年公司国网特高压设备实现中标金额高达79.28亿元同比增长913.79%中标份额为19.56%公司输变电设备实现中标金额高达53.94亿元同比增长71.35%中标份额为7.56%可以看出公司一次设备中标市场份额逐年提升且在行业内稳居行业领先地位体现了业务稳中有进常规产品业务巩固拓展的战略内涵

▌优化海外业务布局打造国际市场增长点

公司积极开拓海外市场随着一带一路建设的推进公司陆续在埃及印尼马来西亚与克罗地亚等海外国家建成制造基地为扩大海外市场份额增强XD品牌影响力提供了重要支撑截至2023年10月公司海外业务已实现覆盖全球100多个国家与地区累计签订订单金额超250亿元海外基地累计生产输变电设备超150台未来公司有望通过深度参与海外交直流等项目借助已有产业基地生产优势推动公司海外业务由单机设备出口向工程总包业务输出的转变打造国际市场增长点进一步提升中国西电的海外影响力

长高电新

▌深耕输变电业务国网开关产品主流供应商

公司经营的主要业务包括输变电一二次设备公司以隔离开关产品起家是目前国内规模最大的高压隔离开关含接地开关专业生产企业之一覆盖12~1100kV所有电压等级其中高压隔离开关产品持续参与国家电网建设项目的同步研发在国网市场占有率多年稳居行业前列

2024Q1公司实现营业收入2.54亿元同增11.62%实现归母净利润0.30亿元同增45.66%业绩高速增长其中设备板块是公司营收和净利润的主要来源营收占到90%以上设备板块里组合电器GIS是公司目前营收占比最大的产品接近50%

▌网内地位稳固网外市场持续拓展

2023年公司电力设备订单实现稳步增长组合电器隔离开关开关柜三大类产品在国网的市场份额均位居前列进一步稳固了开关类产品在国家电网的主流供应商地位

除了国网集中招标外公司网外市场持续拓展南方电网方面公司中标超1亿元订单省市级以及电网三产市场公司在江苏山东湖南江西等地区取得了一定的成绩公司力争未来三年进一步稳固和提升国网市场的同时积极开拓南网市场配网市场以及系统外市场积极探索海外市场增加订单来源分散客户集中度不断优化市场结构

▌组合电器向更高电压等级覆盖550KV产品中标国网集采

公司组合电器产品向更高电压等级覆盖550kVGIS在国家电网集中招标首次投标即实现中标10kV硅钢配电变压器在省配网实现中标10kV非晶合金变压器通过国网资格审查具备了投标资格同时实现了订单零的突破长高成套研发生产的35kV充气柜和KYN61柜在2023年国网总部集招中取得中标中标金额排名前列新品持续推出有望打开公司新的增长空间

作者:懒灯看市

链接:https://xueqiu.com/9944758795/296553968

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

下一篇资讯:

暂无下一篇