玻璃价格影响因素

发布时间:2024-4-26 15:18阅读:1479

问一问

问一问编辑:宁证期货房俊

期货从业资格证号:F3047658【期货业协会官网可查询真伪】

期货开户联系方式:【点我头像进入主页查看联系方式】、【咨询TA】、【电话】、【+微信】

1.成本因素

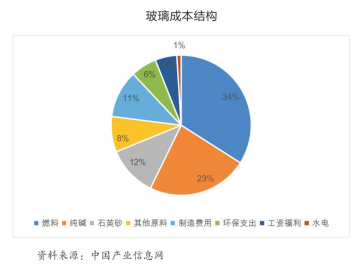

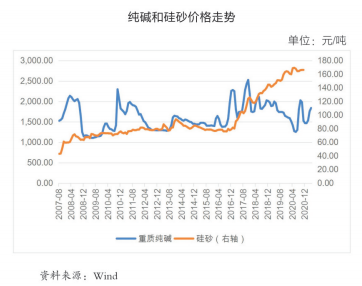

平板玻璃生产成本主要由原材料和燃料构成,根据中国产业信息网数据,原材料和燃料成本占比分别为43%和34%。原材料以纯碱和石英砂(硅砂)为主,在总成本中的占比分别为23%和12%。其中,石英砂价值较低,价格波动相对较小,对玻璃生产成本的影响也有限。而纯碱是玻璃生产过程中主要的成本支出,市场价格波动较大,其价格变动将显著影响玻璃生产成本,在一定程度上也会造成玻璃价格的波动。

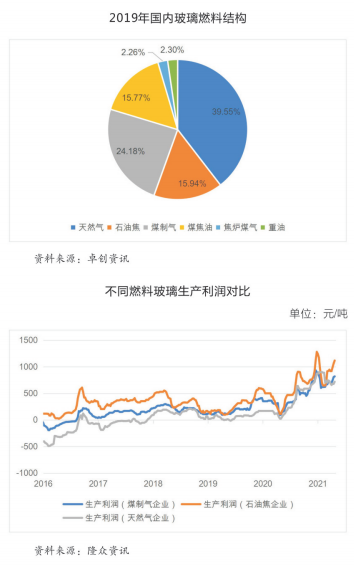

相比原材料,不同玻璃生产企业在燃料选择上不尽相同,主要有天然气、石油焦、煤制气和煤焦油等。据卓创资讯统计,2019年国内玻璃在产产能中以天然气为燃料的占比约39.55%,以煤制气为燃料的占比约24.18%,以石油焦为燃料的占比约15.94%。

玻璃生产企业对于燃料的选择主要受三方面因素影响:

首先是燃料的来源。由于玻璃生产需要保持连续性,因此原燃料的稳定供应十分关键。北方地区煤炭资源丰富,过去多数玻璃企业将煤制气和煤焦油作为首选燃料;华东、华中和华南等地具备水运优势,有利于进口低价石油焦和重油作为生产玻璃的燃料。

其次,是基于对玻璃品质的要求。华南地区玻璃制品出口规模较大,对玻璃原片的品质要求相对较高,南玻、信义等企业品牌溢价较高,因此选择重油和天然气等相对优质燃料居多。此外,一些高端玻璃如超白玻璃、汽车玻璃等产品对原燃料的品质要求较高,一般也以天然气为首选燃料。

最后,近几年来国内8趋严厉的环保和节能减排政策对玻璃企业燃料选择也产生了较大的影响,主要体现在天然气对煤制燃料的替代上。“ 煤改气”作为我国控制环境污染的战略决策之一, 自2015年 首次被提出以来,天然气和煤制气在玻璃燃料中的占比逐步呈现一增一降的趋势。长期而言,在碳达峰、碳中和的愿景下,国内玻璃行业“煤改气”的趋势仍将延续。

从不同燃料的成本来看,基于国内富煤、贫油、少气的能源禀赋,煤制燃料的成本相对较低,其次是石油焦,而天然气受供给不足的影响,在所有玻璃燃料中的成本最高。若将同一地区不同燃料结构的生产企业利润进行对比,则一般使用石油焦和煤制气的企业利润较高,而天然气成本最高,生产利润相对较低。

2.供给因素

影响玻璃供给的因素包括玻璃生产线的新建点火、冷修停产和冷修复产三个方面。

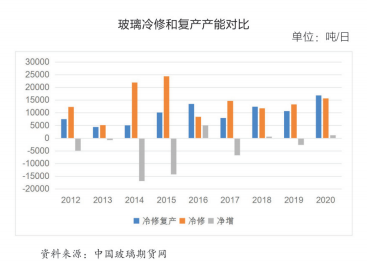

随着行业壁垒的不断提升以及新增产能增速的放缓,2016年以来,玻璃实际供给主要受到生产线冷修和复产的影响。由于玻璃的生产需要在高温窑炉中进行,窑炉温度在1000度以上,因此窑炉点火生产后必须保持连续生产,造成玻璃供给在一段时期内存在刚性。生产线设计寿命在8-10年,超过设计寿命的生产线-般需要停产进行冷修。玻璃窑炉的冷修及复产难度较大、时间较长、成本较高。例如,旗滨集团在2017年发布的关于浮法玻璃生产线冷修的公告中透露,一条设计产能为900t/d的生产线冷修期预计为六个月左右,预计冷修支出费用为1.06亿元。因此,玻璃生产线一旦冷修则意味着短期内难以回归,对局部市场供给会造成一定的影响, 若多条生产线集中冷修,或造成市场出现供应缺口,从而引发玻璃市场价格的波动。

3.库存因素

库存是反映供需关系的重要指标,对市场价格波动也会产生直接的影响。由于平板玻璃的销售主要采用经销模式,约占80%左右。因此行业库存主要来自于两方面,一方面是生产企业本身的库存,另一方面来自贸易商、加工商的社会库存。相对于玻璃生产企业的集中度较高,贸易商与下游加工厂体量相对较小且较分散,且整体而言去仓库化逐渐成为贸易商发展的趋势,因此一般可通过生产企业库存来反映行业的整体库存变化。从历史走来看,玻璃生产企业库存和玻璃价格在趋势上呈现较为明显的负相关性。

4.需求的季节性因素

玻璃作为主要建材品种之一,房地产市场是其下游最大需求来源,其中门窗玻璃、幕墙玻璃等建筑玻璃需求占比较高,而门窗、幕墙的安装主要集中在房屋竣工阶段。从历年房屋竣工面积来看,四季度是房地产竣工的高峰期,竣工量达到全年的-半左右。由于玻璃门窗和幕墙的采购一般至少在项目竣工前3-6个月采购,因此下半年的8-10月份是一年中玻璃需求最为旺盛的阶段,玻璃价格往往呈现_上涨的趋势,全年价格高点一般出现在下半年。

玻璃需求淡季主要在春节后的2-4月份和6、7月份。一季度北方地区由于天气寒冷不适宜施工,加之1-2月春节工地放假停工等因素的影响,房屋竣工面积处于低点,对玻璃的实际需求有限,玻璃生产企业需要通过冬储等方式吸引贸易商分担库存压力。因此,2-4月份一般是玻璃需求淡季,加之春节过后上游厂商经历季节性累库,面临较大的去库压力,叠加影响下促成了全年玻璃价格低点的出现。此外,6、7月份南方地区受雨季和高温天气影响,不利于玻璃门窗和幕墙安装作业,也会导致玻璃需求的季节性走弱。

5.运输因素

玻璃价值量相对较低且易碎,运输成本占比大,具有相对明显的“短腿属性”,决定了玻璃生产线需要布局在原材料产地或消费地。同时这种属性也决定其销售模式的特点,在300公里内厂商主要采用密集式营销,300-800公里采用选择式分销,800公里以上一般采用独家营销。随着销售距离的拉远,运费在玻璃价格中的占比也越高,对价格的影响程度也越大。一旦运输受到影响,如出现极端天气、环保限制、召开重大会议、疫情等情形时,均会限制玻璃运输,导致运力不足及运费上涨,从而造成玻璃价格的波动。

6.政策因素

平板玻璃行业是充分竞争、市场化程度较高的行业。近年来,国家制定和颁布了一系列政策、法规和标准,对玻璃行业限制新增、产能置换、生产企业能源消耗、去非标、污染治理、生态保护等多个方面做了详细的规定。行业监管力度进一步加大,行业准入门槛不断提高,平板玻璃产能被严格控制,落后产能持续淘汰,僵尸产能逐步出清。同时,政策不断推动行业优化区域布局,引导平板玻璃生产企业向资源、能源高集的地区有序适度转移,引导玻璃深加工企业在消费地周边或平板玻璃生产地集中布局、集聚发展,鼓励企业跨地区兼并重组,促进行业内优企业跨地区整合。

其中最为典型的便是河北沙河地区。2018年7月国务院颁发《打赢蓝天保卫战三年行动计划》,京津冀地区环保政策趋紧。2019年沙河市开展“烟羽消白”治理工程,对玻璃生产线的脱硝脱硫设备进行改造升级。2020年初,邢台市委、市政府提出“PM2.5平均浓度排名退出全国168个重点城市后十位”的目标后,邢台市对50家重点涉气企业实行污染物排放量压减和总量控制,沙河市平板玻璃企业名列其中。2020年4月沙河市实施去产能基金政策,共进行八轮基金收缴,13家在产玻璃企业共缴纳18.2亿元,停产8条浮法玻璃生产线,停产产能3270万重量箱。截至2020年6月,沙河市在产玻璃生产线仅剩20条,而在2014年最多时达40余条。“产能置换” 和“节能减排”两大政策双管齐下,将国内平板玻璃行业由过去的产能过剩转向当前的供需紧平衡,长期来看,对玻璃市场价格中枢抬升的影响较大。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

玻璃期货价格有哪些影响因素?

玻璃期货跟什么有关?玻璃价格的影响因素有哪些?

影响玻璃价格的因素有哪些?玻璃期货的价格跟什么关系最大?

玻璃期货价格有哪些影响因素?

玻璃期货跟什么有关?玻璃价格的影响因素有哪些?

影响玻璃价格的因素有哪些?玻璃期货的价格跟什么关系最大?