沪镍空头平仓撤退现镍商家方向难觅

发布时间:2023-12-19 18:52阅读:335

由于镍是基本金属品种之一,期镍价格动向从很大程度上限制现货镍价定价。就目前现货市场情况看,现货镍价定价模式为期镍价格±升贴水,换言之,期镍动向就是现货镍价动向。此前市场一直紧盯的12万元/吨支撑位确实没破,从上期所资金流向看,部分空头已经止盈后撤离,这就导致沪镍持续在12万元-13.5万元/吨区间内震荡。而值得关注的是,此轮震荡已经长达一个月之久,这导致现镍商家方向难觅,年关决策陷入焦灼。

价格端:期镍震荡反复 现货跟走无方向

话接上文,由于资金力量撤离,期镍盘中震荡反复无方向,同时近期消息面相对平稳,对镍价也无指导作用,最终镍价进入了平稳区间内。卓创资讯数据显示,截至目前国内现货镍价报134475元/吨,2023年年内低点在11月下旬,价格报124825元/吨。自11月下旬开始,镍价进入震荡区间内,整个震荡区间在124825-135700元/吨,价格波动幅度仅有10875元/吨。镍价长时间无方向的低位盘整走势背后,除去资金撤离这一导火索之外,更多的是市场对于镍市的信心不足。

供应端:原生镍产能释放 二级镍高速回流

卓创资讯数据显示,此前国内原生镍生产企业不足5家,2023年原生镍投产企业如雨后春笋般出现,截至目前国内生产原生镍的企业已经高达10家。尽管新进入的生产企业多为新能源企业转型,但部分龙头企业的进入对原生镍产能形成了强有力的影响。

如图2所示,国内原生镍产量在2023年实现了质的飞跃,其中11月产量站上2.5万吨一线水平,这对国内镍价走势形成较大压力。卓创资讯数据显示,2023年1-11月国内原生镍产量高达21.88万吨,较去年全年产量增加4.7万吨,增幅高达27.36%。产能的持续释放背后,是激烈的市场竞争,同时也从侧面验证了镍价下跌的合理性。

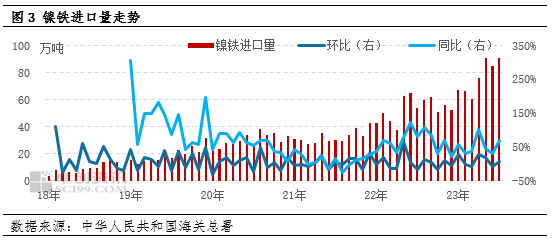

除去国内原生镍产能的持续释放,印尼地区镍铁产线在2023年新建/投产接近百条,大量的二级镍回流也在一定程度上施压镍价。如图3所示,2019年印尼禁矿以来,伴随中资企业海外建厂,镍铁回流量持续增加。2022年前后中资企业产能陆续投产,镍铁回流速度加快。海关总署数据显示,2023年1-10月镍铁进口量高达695.19万吨,同比去年增加5.32%,为近六年以来进口新高。

镍铁进口量的持续增加,配合国产原生镍的产量增加,整体看2023年国内镍市供应压力是前所未有的,镍价承压下行也是意料之中的。

需求端:需求龙头水深火热 镍市供需失衡加剧

作为镍市场最大的下游消费群体,不锈钢行业在整个2023年也深陷泥潭无法自拔,根据卓创资讯调研数据显示,目前各大不锈钢市场社会库存较去年同期相比存在明显增长趋势,终端需求表现低迷,货源压力突显,尽管部分钢厂有限价政策,但对市场成交影响不大。面对需求的持续低迷影响,部分钢厂通过减产以求自救。根据卓创资讯调研数据显示,2023年国内不锈钢整体开工保持在60%左右。四季度开始,部分钢厂在原本偏低的开工水平上继续减产,根据卓创资讯调研,目前国内不锈钢粗钢受到减产影响的产能高达20万吨。

如图4所示,2021年9月开始国内不锈钢粗钢产量就跌入250万吨/月以内,直到2023年11月都未能实现突破。12月14日,上期所发布《关于同意PT YONG WANG INDONESIA“YONG WANG”牌不锈钢在我所注册的公告》。印尼不锈钢的合理回流会让国内不锈钢企业继续承压,开工跌入六成以内的概率增大。换言之,镍市需求依旧面临巨大挑战。

回顾上文,整个镍市供需端处于偏低迷状态,镍价反弹动力稍显不足,未来镍价仍存下行风险。回归本文主题,资金撤离导致的镍市整体交投不活跃显而易见,若后市资金流动性依旧保持不足状态,配合低迷的供需现状,镍价向下突破概率较大。但根据卓创资讯调研发现,持续震荡后的期镍市场,多头资金有进入迹象,这将为镍价形成支撑。综合看,未来市场商家不仅要关注上下游的变化情况,也要关注资金流向,才能在焦灼的走势中寻觅镍价最终的方向。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

期货空头平仓怎么操作?

沪锡期货空头平仓技巧?

期货空头平仓怎么操作?

沪锡期货空头平仓技巧?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59