白糖期权组合策略介绍

发布时间:2023-9-25 11:01阅读:483

问一问

问一问编辑:宁证期货房俊

期货从业资格证号:F3047658【期货业协会官网可查询真伪】

期货开户联系方式:【点我头像进入主页查看联系方式】、【咨询TA】、【电话】、【+微信】

期权组合

1.跨式组合

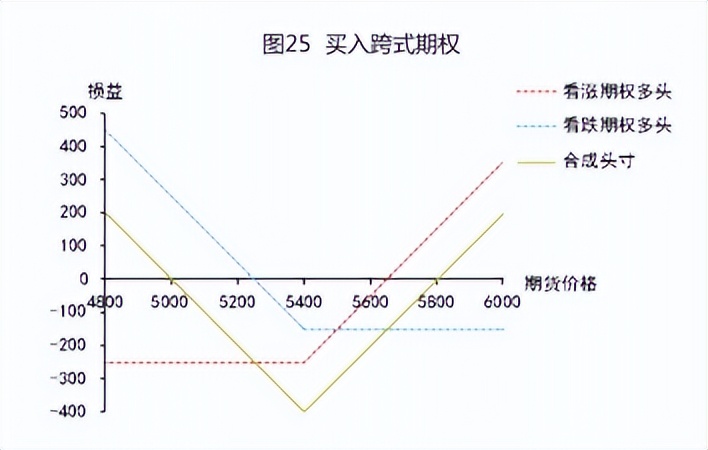

(1)买入跨式

买入跨式组合由买入相同数量的同一标的物、同到期日、同行权价格的看涨期权和看跌期权组成。当投资者认为未来标的物价格将大幅变动,但不确定价格波动方向时,这种组合策略就很常用。

例如,投资者同时买入1手SR909C5400期权合约和1手SR909P5400期权合约,委托成交价为400元/吨。当价格下跌超过5000元/吨,或价格上涨超过5800元/吨时,投资者盈利,反之,则最大亏损额为支付的权利金400元/吨。

(2)卖出跨式

卖出跨式组合由卖出相同数量的同-标的物、同到期日、同行权价格的看涨期权和看跌期权组成。当投资者认为未来标的物价格波动较小,不会发生大幅变动时,这种组合策略较为合适,可以赚取两份权利金。应用此策略风险较高,一旦标的物价格在任一方向上发生重大偏移时,即标的期货价格波动低于左边盈亏平衡点,或高于右边盈亏平衡点时,投资者损失可能较大。

2.宽跨式组合

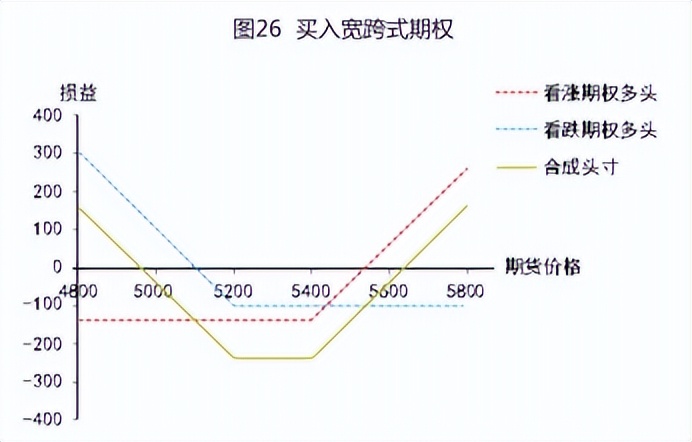

(1)买入宽跨式

买入宽跨式组合由买入相同数量的同一标的物、同到期日、不同行权价的看涨期权和看跌期权组成。此组合类似于买入跨式组合,二者均属于做多波动率策略(认为波动率会上升),但该组合比买入跨式成本低,需在更大波动时才能获利。投资者认为未来行情能上涨或下跌到某个区间以外,可以买入宽跨式组合。

例如,投资者买入了行权价较低的SR911P5200期权合约和同数量同标的物行权价较高的SR911C5400期权合约,该组合成交价格240元/吨。只要组合报价涨幅超过240元/吨以上,投资者就能盈利。换而言之,如果未来行情跌到5200-240=4960元/吨以下,或者是涨到5400+ 240=5640元/吨以上,该投资组合才能盈利。

(2)卖出宽跨式

卖出宽跨式组合由卖出相同数量的同-标的物、同到期日、不同行权价的看涨期权和看跌期权组成。类似于卖出跨式组合,应用于投资者认为未来标的物价格波动在一定区间波动(比跨式组合波动大),不会发生更大幅度变动。但该组合比卖出跨式收取的权利金少,但是可以确保其能够盈利的标的期货价格波动范围较宽(即左右盈亏平衡点之间距离)。需要注意的是,一旦标的价格在某方向.上发生重大变化时,即标的期货价格低于左边盈亏平衡点,或高于右边盈亏平衡点时,投资者将损失。

3.备兑期权组合

备兑期权是空头期权合约与标的期货合约的组合,标的期货为期权的空头提供了保护。备兑期权没有相应的组合指令,交易所在结算时将符合条件的期权空头和相应的期货头寸自动确认为备兑组合持仓,并按备兑组合的优惠保证金标准计收持仓保证金。

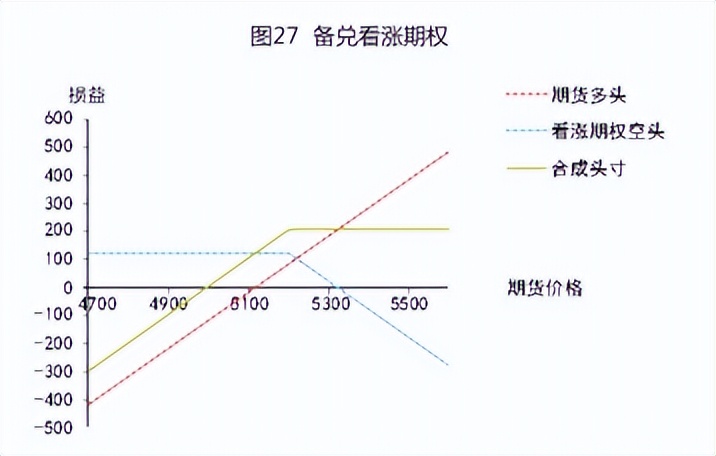

(1)备兑看涨期权

备兑看涨期权由看涨期权空头与同数量的标的多头组成。卖出看涨期权时,同时持有同月份同数量标的期货。

例如:投资者卖出1手虛值看涨期权SR909C5200,价格为125元/吨,同时买入1手价格为5120元/吨的标的期货合约,构成备兑期权。如图所示,两条虚线分别代表期货多头和看涨期权空头的损益线。

卖出看涨期权SR909C5200面临标的物价格上涨风险,组合的结果是,看涨期权空头风险由买入标的期货合约对冲。所以,当价格上涨超过5200元/吨时,锁定了组合收益(如下图)。但是,当价格下跌超过盈亏平衡点(4995元/吨),即期货多头的损失大于期权空头权利金收入(125元/吨),该组合面临损失。

投资者也可卖出实值的SR909C5000期权合约或平值的SR909C5100期权合约,用标的期货合约多头对冲空头看涨期权的风险。但要注意期权和期货-定是同一月份的。

(2)备兑看跌期权

备兑看跌期权由看跌期权空头与同数量的标的期货空头组成。卖出看跌期权时,同时持有同月份同数量标的期货空头进行保护。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

期权该如何选择组合?常用的期权组合策略有哪些?

期权该如何选择组合?常用的期权组合策略有哪些?