近期对资金的跟踪分析--交易结构“缓步”改善

发布时间:2023-9-5 13:23阅读:310

问一问

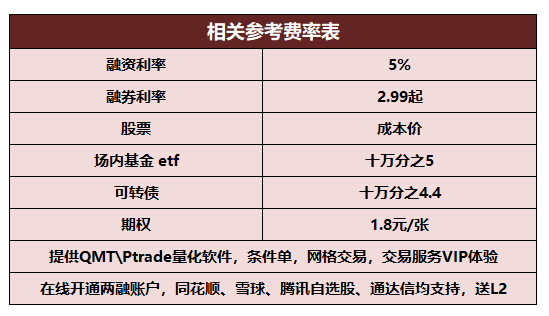

问一问获得低佣金股票优质账户可以直接联系方经理协助办理,各交易品种低至成本价,节约您的交易成本,后续提供长期一对一服务。竭诚相待,专业陪伴!

宏观流动性:上周(20230828-20230901)美元指数继续上升,中美利差“倒挂”程度有所收敛。10Y美债名义/实际利率分别下降/不变,通胀预期再度回落。对于海外而言,流动性边际有所收紧(Ted利差、Libor-OIS利差走阔)。对于国内而言,银行间资金面先有所收紧后平衡宽松,期限利差(10Y-1Y)继续收窄。

交易热度与波动:市场交易热度继续回升,房地产、非银、传媒、计算机等板块交易热度处于相对高位;各板块的波动率均处于80%历史分位数以下。

机构调研:家电、食品饮料、电新、医药、电子、计算机等板块调研热度居前,农林牧渔、食品饮料、通信、电子、医药、电新等板块的调研热度上升较快。

分析师预测:全A的23/24年净利润预测均继续被下调。行业上,石油石化等板块的23/24年净利润预测均被上调。指数上,创业板指、中证500、沪深300、上证50的23/24年净利润预测均被下调。风格上,中盘/小盘成长、大盘/中盘/小盘价值的23/24年的净利润预测均被下调,大盘成长的23/24年的净利润预测分别被下调/上调。

北上配置盘/交易盘继续净卖出,但北上配置盘的净流出幅度在放缓。上周(20230828-20230901)北上配置盘净卖出89.4亿元,北上交易盘净卖出76.22亿元。日度上,北上配置盘持续净流出,北上交易盘则仅在周二净买入。行业上,两者同时净买入计算机、军工、石油石化、纺服等板块,同时净卖出金融、食品饮料、有色、交运、电力及公用事业、钢铁等行业。风格上,北上配置盘与交易盘同时净卖出大盘/中盘成长、大盘/中盘/小盘价值板块,而在小盘成长存在分歧。对于配置盘前三大重仓股,北上配置盘净买入宁德时代9.03亿元,分别净卖出贵州茅台、美的集团9.46亿元、1.3亿元。分行业看,北上配置盘在TMT、建筑、房地产、非银、纺服等板块主要挖掘500亿元市值以下标的。

两融活跃度有所回升,但仍处于年内低位。上周(20230828-20230901)两融投资者净买入30.52亿元,主要净买入金融地产、电力、计算机、建筑、交运、传媒等板块,主要净卖出电子、医药、电新、军工、有色、通信、建材、煤炭等板块。分行业看两融活跃度,非银、电子、有色、医药、计算机、电力、传媒、交运、建筑等板块融资买入占比均上升。风格上,两融仅净卖出大盘/中盘成长。

主动偏股基金仓位继续回落,以个人持有为主的ETF作为代理变量显示:基民整体继续净申购基金。基于二次规划法,剔除涨跌幅因素后,主动偏股基金主要加仓计算机、军工、电子、机械等板块,主要减仓建材、家电、房地产、食品饮料、有色、电新等板块。风格上,主动偏股基金的净值表现与小盘成长的相关性上升,与大盘/中盘成长、大盘/中盘/小盘价值的相关性回落。上周新成立权益基金规模回落,其中,新成立的主动/被动偏股基金规模均回落。上周以个人持有为主的ETF继续被净申购,行业上,与金融地产、科技、消费、医药等板块相关的ETF被主要净申购,与军工、新能源、建筑建材、传媒等板块相关的ETF被净赎回。结合主动基金的行为来看:公募与其负债端(个人)的共识在于同时净买入科技、高端制造等板块,同时净卖出新能源、建筑建材、传媒、周期、电力等板块,而在金融地产、消费、医药、军工等板块存在分歧。综合来看,市场整体的买入共识度略有回升但仍处于低位,在计算机板块的买入共识度相对较高,在军工板块次之。值得关注的是,截至上周五(20230901),北上配置盘已经连续19个交易日净流出(此前最长为连续17个交易日),但净流出幅度明显放缓且选择净买入的行业数量也在回升,相应地,两融活跃度也有所修复,这意味着交易结构边际上依然在“缓步”改善,未来仍需关注“配置盘”是否会逐步企稳回流。

风险提示:测算误差。

利率佣金优惠介绍:

股票佣金手续费低至成本价,场内基金十万五,两融5%,(支持线上办理)资金量大申请5%以下,融券2.99%起,期权1.8元每张,可转债十万4.4!

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59