如何进行原油期货的套利交易

发布时间:2023-5-16 10:19阅读:818

问一问

问一问编辑:宁证期货房俊

期货从业资格证号:F3047658【期货业协会官网可查询真伪】

期货开户联系方式:【点我头像进入主页查看联系方式】、【咨询TA】、【电话】、【+微信】

套利指同时买进和卖出两张不同的期货合约,交易者从两合约价格间的变动 关系中获利。套利交易分为跨期套利和跨品种套利。

1、跨期套利

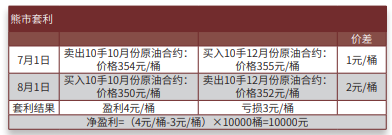

跨期套利是利用同一商品但不同交割月份之间正常价格差距出现异常变化 时进行对冲而获利的,又可分为牛市套利(bull spread)和熊市套利(bear spread)两种形式。

例如在进行能源中心原油期货合约牛市套利时,买入近期交割月份的原油 期货合约,同时卖出远期交割月份的上海原油期货合约,希望近期合约价格上涨 幅度大于远期合约价格的上涨幅度;而熊市套利则相反,即卖出近期交割月份合 约,买入远期交割月份合约,并期望远期合约价格下跌幅度小于近期合约的价格 下跌幅度。

从本例可见,正向市场上,价差是否缩小决定了套利是否成功。对原油期货 来说,一般原油仓单每个月的持仓费决定了相邻两个交割月份合约的价差。同一 原油生产年度内的两个相邻月份的合约,如果较远期月份合约与较近期月份合约 的价差大于持仓费,预计将来价差回归至持仓费,那么卖远期月份的同时,买近 期月份合约也可以获利,且价差越大,风险越小,获利空间越大。

如果是在反向市场中,则是价差扩大对套利者有利。另外,由于近期合约对 远期合约的升水没有限制,而远期合约对近期合约的升水却受制于持仓费,所以 这种牛市套利的获利潜力巨大,风险却有限。

与上例不同的是,价差是否扩大决定了套利是否成功。如果远期月份与近期 月份合约的价差小于持仓费,预计将来价差回归至持仓费,那么买远期月份的同 时,卖近期月份合约就能获利,且价差越小,风险越小,获利空间越大。

如果在反向市场中,则是价差缩小对套利者有利。另外,由于正向市场中价 差的扩大受制于持仓费,而反向市场中近期合约对远期合约的升水却可以是很大 的,所以这种熊市套利可能获得的利益有限,可能受到的损失却是无限的。

2、跨品种套利

跨品种套利是指利用两种不同的、但相互关联的商品之间的期货合约价格差 异进行套利交易,即买入某一交割月份某种商品的期货合约,同时卖出另一相同 交割月份、相互关联的商品期货合约,以期在有利时机同时将这两种合约对冲平 仓获利。跨品种套利必须具备以下条件:一是两种商品之间应具有关联性与相互替代性;二是交易受同一因素制约;三是买进或卖出的期货合约通常应在相同的交割月份。

相关商品间的套利

相关商品之间存在一定的合理价差,当实际价差脱离了合理价差时,就出现 了套利空间。即如果预期价差缩小,则买入低价合约,卖出高价合约。

原料与成品间套利

正常情况下,作为原料的商品和其加工制成品之间存在一定的价格差异。当 这种价格差异偏离了正常范围时,就可以进行原料与成品之间的套利。即如果预 期价差缩小,则买入低价合约,卖出高价合约。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

期货如何进行套利交易?期货套利如何操作?

请问,期货如何进行套利交易?

如何进行原油期货的套利交易

期货如何进行套利交易?期货套利如何操作?

请问,期货如何进行套利交易?

如何进行原油期货的套利交易