尿素期货价格分析—价格市场化程度高

发布时间:2023-4-26 16:32阅读:486

问一问

问一问编辑:宁证期货房俊

期货从业资格证号:F3047658【期货业协会官网可查询真伪】

期货开户联系方式:【点我头像进入主页查看联系方式】、【咨询TA】、【电话】、【+微信】

尿素作为我国最重要的化肥和氮肥品种,关乎我国农业生产、粮 食安全的大局。国家对其发展高度重视,历史上相继出台了一系列指 导和规范行业发展的政策,推动行业持续、健康发展。由于化肥是支 农产业,我国化肥行业曾长期享受运输、税收、用电和用气等方面的 优惠政策,但随着市场化改革的深入,多数优惠政策逐步取消。

税收政策

增值税:自 1994 年以来,国家对国内生产流通和进口的部分化 肥品种一直实行免征或者先征后返增值税等优惠政策,在保障化肥供 应、稳定农资价格、支持农业生产等方面发挥了积极作用。从 2005 年开始,政府对尿素免征收增值税,该政策延续至 2014 年。但随着 形势的发展变化,上述政策的弊端日益显现。一方面,化肥增值税优 惠政策是在我国化肥供不应求、国家对其实行价格管制、增值税抵扣 链条不完整的背景下出台的,当前市场和政策环境都发生了较大变化, 化肥价格管制已经全面放开,供求关系已经由供不应求转为产能过剩, 且随着营业税改征增值税改革试点的推进,化肥企业的进项税抵扣越 来越充分,继续对化肥实行增值税优惠政策的必要性不大。另一方面, 从政策执行情况看,农民和企业实际受益不大,还带来了重复征税和 政策不统一等问题,特别是化肥产能过剩和过度施用问题日益突出, 部分化肥生产企业也建议尽快恢复征税。

我国尿素行业增值税政策经历了从宽松到严格的变化过程,主要 立足点是保证化肥供应。2001 年尿素行业实行增值税先征后退的政策, 对征收的税款全额退还;2002 年,改为返还 50%。期间几经调整, 至 2005 年改为全额免征并延续至 2014 年(见下表 1-6)。2015 年开 始,尿素行业恢复征收增值税,税率为 13%。2017 年 7 月 1 日起, 尿素增值税率下调至 11%。2018 年 5 月 1 日起,增值税税率下调至 10%。2019 年 4 月 1 日起增值税再度下调至 9%。

关税:我国的尿素出口关税经历了漫长的过程,出口退增值税— 取消出口退税——加征出口关税——加征特别出口关税——调整淡旺 季出口关税——降低出口关税——取消出口关税。2004 年以前,中 国尿素出口实行退增值税政策,而为了保障国内供给,自 2004 年起 对尿素产品暂停出口退税政策。2004-2009 年出口关税不断上调,政 府抑制化肥大量出口,为了保障国内市场稳定供应。而从 2009 年以 后,随着国内新增产能不断释放,供应压力逐渐显现,政府开始鼓励 化肥出口,调低淡季出口关税税率。后期随着国内种植结构调整及部 分地区种植面积减少影响,整体内需有所缩减,产能过剩现象明显, 从 2017 年至今尿素出口一直延续零关税。

淡季储备政策

为了解决化肥常年生产、季节使用的矛盾,平抑化肥价格波动, 2004 年底开始,政府着手实施中央和地方两级的化肥淡季储备。2005 年 1 月国家发改委、财政部制定并公布了《化肥淡季商业储备管理办 法》;2005 年 11 月 1 日,国家发改委和财政部又制定了《化肥淡季 商业储备管理办法补充规定》。承储企业以流通企业为主,兼顾大型 化肥生产企业。淡储化肥以尿素和磷酸二铵为主。淡储时间从当年 10 月份到次年 3 月份。总的原则是企业储备、银行贷款、政府贴息、市 场运作、自负盈亏、台账管理、公开招标。

化肥储备总量从最初的 800 万吨增长至 2013 年的 1800 万吨,尿 素作为第一大化肥产品,总量从开始的 480 万吨增长至 1200 多万吨(按 照 70% 计算),整体呈现增加趋势。但随着化肥行业优化产业升级, 行业产能过剩较前两年有所缓解,2014 年以后储备总量总体呈下降趋 势。2017 年由于国内化肥价格大幅上涨,为缓解春耕化肥供应压力, 国家发改委又进一步提高了化肥淡储总量。

2020 年国家化肥商业储备招标将确定 150 万吨钾肥和 45 万吨救 灾肥储备承储企业、805 万吨春耕肥储备承储企业。其中东北三省 + 内蒙古不低于 30%,山东、江苏、河北、河南、江西、安徽、湖南、 湖北不低于 40%。

运费优惠政策

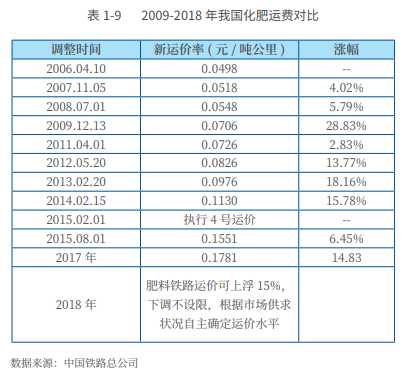

化肥产品长期以来一直享有铁路运费优惠。2003 年 12 月 16 日, 国家发改委、铁道部调整铁路货运价格,但对化肥铁路运价仍执行原 优惠政策,以保证化肥行业发展。近年来,随着化肥行业产能扩张, 产能过剩局面突出,自 2009 年至今经历了五次运费调整,与其它普 通货运相比,虽然化肥运输仍享有一定的优惠,但化肥运费涨幅均超 过普通货运运费,运费优惠幅度收窄(见表 1-9)。例如,2014 年 2 月 15 日,化肥运费上涨 1.54 分 / 吨公里,涨幅 15.8% 超过货运运费 的 11.5%。2016 年 10 月中旬,尿素铁路优惠相继取消。2017 年 12 月 14 日,国家发展改革委发布《关于深化铁路货运价格市场化改革 等有关问题的通知》,通知要求,实行政府指导价的整车运输各货物 品类基准运价不变,铁路运输企业以国家规定的基准运价为基础,在 上浮不超过 15%、下浮不限的范围内,根据市场供求状况自主确定具 体运价水平。

电价优惠政策

中国的化肥行业用电一直享受国家的优惠政策,长久以来,我国 对生产能力在 30 万吨以下的单系列合成氨、磷肥、钾肥、复合肥料 生产企业执行中小化肥优惠电价,一般比大工业用电低 0.1-0.3 元 / 千 瓦时。化肥生产用电平均每千瓦时 0.33 元,比其他工业用电平均低 0.15 元。但随着化肥行业逐渐发展成熟,产能过剩矛盾凸显。为疏导电价, 解决煤价上涨、可再生资源发展、电厂脱硫改造以及电网建设资金不 足等矛盾,国家发改委决定自 2006 年 6 月 30 日起,中国电网销售价 格平均每千瓦时提高 2.5 分。

2006-2014 年期间,化肥企业用电价格不断上调。而从 2015 年 4 月 20 日起,逐步取消化肥电价优惠,化肥生产用电执行相同用电类 别的工商业用电价格;优惠价差较大的地方,分两步到位,2016 年 4 月 20 日起全部取消电价优惠。此次电价调整政策意味着,自 2015 年 4 月 20 日起,中小化肥电价平均每度上调 0.10 元,从而导致以无烟 块煤为原料的企业吨尿素成本上涨 95 元左右,以天然气为原料的企 业吨尿素成本上涨约 75 元,受影响的合成氨和尿素产能分别达 4000 万吨和 3900 万吨,全行业每年多支出电费约 53 亿元。化肥企业电价 优惠取消,对化肥价格起到阶段性支撑。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

期货价格是怎么形成的?如何查看期货价格?

期货价格由什么决定?怎么计算期货价格?

期货价格是什么?期货价格怎么算?

期货价格是怎么形成的?如何查看期货价格?

期货价格由什么决定?怎么计算期货价格?

期货价格是什么?期货价格怎么算?