漩涡中的碳化硅:特斯拉减用,是“王炸”还是“虚惊”?

发布时间:2023-3-6 11:24阅读:466

问一问

问一问2023-03-06 07:22:16 财联社

《科创板日报》3月5日讯(记者 曾乐、郭辉、吴旭光,编辑 田箫),“我们下一代平台将减少75%的碳化硅。”总市值超6000亿美元的特斯拉,日前在投资者活动日上的只字片语,一度带崩相关板块。当前,该话题带给市场的冲击仍在。

随后,A股不少相关上市公司已就上述情况向《科创板日报》记者进行回应(详见《科创板日报》此前报道:碳化硅不香了?特斯拉一语“吓”多只个股跳水 相关公司纷纷回应 真相或是这样)。

特斯拉此举究竟是“王炸”还是“虚惊一场”,碳化硅产业发展前景又将如何?

《科创板日报》记者通过进一步采访多位国内半导体产业投资人、碳化硅相关企业、行业分析人士获悉,特斯拉的“惊语”尚未脱离碳化硅产业发展基本路径,以及特斯拉商业化策略、平台工程方案改进的基本逻辑。

▍碳化硅还“香”吗?剖析特斯拉减用计划的逻辑与路径

《科创板日报》记者注意到,特斯拉计划减用碳化硅后,市场中也出现了多种“声音”:有观点认为,特拉斯或将弃用碳化硅而选择氮化镓;也有人猜测,特斯拉要用回硅基IGBT。

针对上述情况,《科创板日报》记者试图向特斯拉方面了解更多信息与进展,但截至发稿尚未获得相关回应。

而在此前,特斯拉动力系统工程副总裁柯林·坎贝尔曾在投资者日活动上,提及散热问题的紧迫性,并指出改善及减少碳化硅使用的技术方向。他表示,特斯拉开发了定制化模块封装技术,相较于市面上的碳化硅功率模块产品,“这种封装的散热能力提升了两倍左右,这意味着模块封装中的碳化硅晶片要小很多”。

江西新能源科技职业学院新能源汽车技术研究院院长张翔表示,“相较于传统硅材料方案,碳化硅材料性质更匹配高压平台,具备耐压能力强、效率高、体积小等优势,当前仍是新能源车电驱动方案的最优选择。”

从技术角度来看,对于特斯拉下一代驱动单元减少75%碳化硅的应用逻辑,有布局SiC业务的企业管理者向《科创板日报》记者分析表示,“可能是SiC芯片面积持续微缩(同样电流能力用更小的芯片)、封装技术持续演进(更强的散热能力)、SiC芯片良率进一步提升(减少SiC材料的浪费)、SiC/IGBT混合拓扑的应用(SiC轻载效率高,IGBT重载性价比突出)等多方面的工程化持续提升的累计结果。”

从产业方面来看,云岫资本合伙人兼CTO赵占祥向《科创板日报》记者分析表示,特斯拉目前宣布了在某些车型中对碳化硅的使用减少75%,“这可以看成传达的潜台词是向碳化硅产业表示,目前价格太贵,且有效产能太小。”

“特斯拉是最早拥抱碳化硅的车企,也是想在未来的电动汽车中广泛使用碳化硅。但是,目前碳化硅主流的企业扩产速度达不到特斯拉的需求。”赵占祥告诉《科创板日报》记者,以头部碳化硅衬底厂商Wolfspeed为例,此前在8寸衬底上投入了很多精力,但是良率仍然不达预期,所以不得不重新开始增加6寸衬底的产能,导致供货时间延误。

当前,碳化硅衬底供需颇为紧张,全球面临着“缺衬底”的待解难题。根据云岫资本的测算,未来三年市场面临当前产能三倍的碳化硅衬底缺口。

在赵占祥看来,特斯拉推进新方案的原因,还是在于当前碳化硅的产能不足和价格偏高的问题。“对于碳化硅的企业来说,现在依然是处于产能扩张和技术发展的上升期;中长期来看,拥抱SiC趋势并不会受到影响。”

“如果中国企业积极参与碳化硅全产业链,提升良率的同时积极扩产,为市场提供更多的供货量,不断降低碳化硅的使用成本,则有助于车企继续大规模使用碳化硅。”赵占祥如是说。

不少业内人士也表达了相似观点。其中,有半导体领域投资人士向《科创板日报》记者分析表示,“碳化硅是一种新的半导体材料,从材料原理上来讲,具备更好的耐高压能力和频率切换能力,使得它从材料本质上来讲有更佳性能。但因为目前成本相对较高,大家使用得较少。当前碳化硅产业链里相关参与方均在加码投入,最终使得碳化硅芯片的成本得以迅速下降。”

▍碳化硅热度如何?二级市场虽被“吓坏”,一级市场投资火热

尽管特斯拉下一代驱动单元将减少75%碳化硅消息传出后,一度带崩相关板块,天岳先进、东尼电子(603595)、晶盛机电(300316)、乾照光电(300102)等概念股应声“跳水”。但事实上,第三代半导体对新能源汽车、工业及通信等科技产业的战略意义重大,世界各个国家和地区均在努力推进相关发展工作。

如:欧洲的SPEED计划、MANGA计划,美国的SWITCHES计划、NEXT计划,日本的新一代功率电子项目等,均意在通过政府资助、企业加强投资等方式推动新一代化合物半导体落地。

而早在2016年,中国“十三五”规划中就将碳化硅列入重点项目,随后科技部、发改委等四部门又将碳化硅衬底技术列入重点突破领域。同时,中国亦在大力推动碳化硅行业发展,国资不断支持国内厂商立项融资。

财联社创投通数据显示,2022年至今,碳化硅领域一级市场累计完成73起投资。其中,国资LP方面,来自深圳、苏州、上海和杭州的国资机构尤为活跃,并倾向于投资支持本地的碳化硅相关企业的融资发展。如:深创投投资天狼芯、苏州高新(600736)投布局博志金钻、杭州金投加码六方碳素等。

值得一提的是,在已披露融资基金的企业中,所融资金额最大的案例系今年2月完成12亿元融资的天域半导体。在该轮融资中,投资方为:海富产业基金、粤科鑫泰股权投资基金、南昌工业控股、嘉元科技(688388)、招商资本、乾创投资。

完成上述融资后,天域半导体也成为半导体领域的“超级独角兽”。目前,该公司正进行A股上市辅导,向二级资本市场发起冲击。

此外,百识电子、爱仕特亦获得了3亿元左右的大额融资。

图片来源:财联社创投通

除国有背景资方外,最受瞩目的还有来自汽车领域的产业资本。财联社创投通数据显示,在碳化硅领域出手最频繁的车企当属比亚迪(002594)。2022年至今,其与上汽集团(600104)共同投资了瞻芯电子、天域半导体,并加码了邑文电子C 轮融资。

小鹏汽车与旗下风投平台星航资本战略投资了瞻芯电子;广汽资本加码了基本半导体;吉利控股与博原资本投资了芯聚能半导体。

宁德时代也对碳化硅有所布局,其于去年6月投资了SiC衬底企业重投天科,半导体龙头韦豪创芯则投资了SiC功率器件领域的青禾晶元。

图片来源:财联社创投通

财联社创投通数据显示,在专业投资机构中,对碳化硅赛道出手最多的是毅达资本。在过去一年多的时间里,其接连投资了百识电子、宽能半导体、致瞻科技、德智新材。与此同时,蓝驰创投,光速中国、云晖资本、软银中国、红杉资本等明星机构,也出现在碳化硅企业的投资人名单中。

▍特斯拉减用计划或面临一定考验,碳化硅有望打开更大想象空间

《科创板日报》记者注意到,特斯拉减少下一代驱动单元碳化硅器件的使用,除应对市场碳化硅供应不足以及随之带来的量产成本问题,该公司也有通过创新模块封装技术、减少碳化硅器件使用等方式,升级换代驱动平台,优化散热、耐高温、稳定性等工程化问题。

需要注意的是,特斯拉计划减用碳化硅或将面临着一定考验。有业内人士分析认为,特斯拉或将调整碳化硅芯片面积、器件数量、封装方案以获得工程化能力提升。

云岫资本合伙人兼CTO赵占祥向《科创板日报》记者分析表示,“整体来看,特斯拉是在有意识地控制碳化硅的节奏,希望把需求放得更长久。尽管特斯拉提出的技术可实现性尚未确认,第三代平台距离车型量产还有验证周期,但当前特斯拉所有的系统架构都是按照SiC的原生适配性进行设计,即使没有更换SiC的技术平台,也需要对现有2*24的SiC模块架构做较大改变,对特斯拉也需要一定时间窗口做到车型量产。”

“(特斯拉举措)应该不会对行业带来太大影响,且对上游材料布局影响有限。”有布局SiC业务的企业管理者向《科创板日报》记者分析表示,“不管用多少SiC,新能源汽车和新能源其他行业对大功率、高能效、高功率密度的SiC解决方案的刚需是必然持续的趋势,其他相关企业依然对SiC保持极大的兴趣与需求。”

上述布局SiC业务的企业管理者预测:SiC的未来发展空间依然巨大,在接下来5-10年之内,SiC MOSFET成本有望与Si IGBT和超结MOS持平,SiC MOSFET的高效率或让SiC进一步蚕食Si功率器件的市场。“目前制约SiC发展的因素依然是单晶生长和衬底片加工,以及大功率SiC MOSFET产品的良率和可靠性的进一步改进,但这些因素都已经在规模化应用的大背景下,持续演进,并且已经在加速发展了。”

当前,碳化硅不仅在新能源汽车领域被导入应用,在光伏、通信等市场也有望打开更大想象空间。

据东芝半导体披露,将IGBT替换为碳化硅MOSFET,额定运行期间每个器件的损耗可降低约41%。自2018年起,特斯拉、比亚迪、蔚来等车企纷纷开始用碳化硅功率器件部分替代IGBT。

鲸平台智库专家、大菲资本董事总经理张力向《科创板日报》记者表示,“碳化硅的主要逻辑是作为碳化硅MOSFET替代IGBT,过去因为硅材料的性质,在高铁、电网、风电等超高压领域,以及新能源汽车逆变器这些中高压领域,只能用IGBT。但现在碳化硅MOSFET不仅能用、而且好用。”

“等碳化硅在汽车领域进行快速迭代后,还有光伏、风电等更大的市场。”张力预计,到2027年市场规模将增至62.87亿美元,年化增速至少有30%。

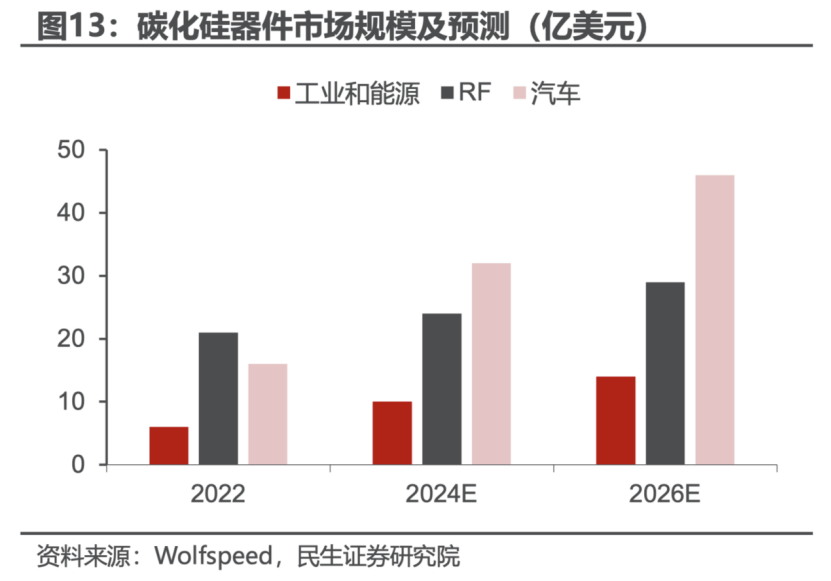

据碳化硅行业全球龙头厂商Wolfspeed的数据和预测,汽车领域碳化硅器件市场规模明显更高,但工业能源领域、射频领域的高增长亦不容忽视。

具体来看,受新能源汽车及发电、电源设备、射频器件等需求驱动,2026年碳化硅器件市场规模有望达89亿美元,其中用于新能源汽车和工业、能源的SiC功率器件市场规模为60亿美元,用于射频的SiC器件市场规模为29亿美元。

在云岫资本合伙人兼CTO赵占祥看来,特斯拉对于碳化硅技术的动态变化,或将更快推动碳化硅产业向更低价格,并有望结合更多有效产能发展。“对于其他重要领域,如:光伏、储能、电网等都将带来重要影响。”

赵占祥告诉《科创板日报》记者,“从不同行业的渗透节奏来看,800V与碳化硅相拥而来推动新能源汽车2023年成为第一大爆发市场,1500V时代下降本增效需求推动光伏成为第二大阵地。2025年,预计碳化硅方案成本降至硅基器件的1.5-2倍,光伏及储能等市场也会开始大量采用碳化硅MOSFET。”

从应用场景来看,赵占祥预测,碳化硅在终端的渗透节奏为:在电动汽车的使用或将从高中端乘用车向低端乘用车下探;或将从乘用车向商用车以及特种车发展;并有望向更大的工业及消费产业发展。

(《科创板日报》万静波、陈美对本文亦有贡献)

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59