固收日报20221222:国债期货多数小幅收涨地产债多数上涨

发布时间:2022-12-22 17:54阅读:325

一、债市综述

12月22日,国债期货多数小幅收涨,10年期主力合约平收,5年期主力合约涨0.02%,2年期主力合约涨0.01%。中证转债收跌0.43%,报389.42,成交额为510.7亿元。横河转债跌超14%,天铁转债、龙净转债、盛虹转债、博士转债、川恒转债、元力转债、天康转债、丰山转债跌超4%;盘龙转债涨20%,福22转债涨近19%,宏图转债涨超17%,尚荣转债涨超13%,蓝盾转债涨超9%。

交易所债券收盘,地产债多数上涨。“20时代07”涨超5%,“15远洋03”“21碧地04”“21万科06”涨超3%,“21碧地03”涨超2%;“21旭辉03”跌超3%,“20时代02”“21宝龙01”跌超2%。

中信固收分析称,近期同业存单利率快速回升,主要是由于需求端带来的压力增大所致,在理财产品赎回以及跨年资金紧张、MPA等信贷考核压力加大等因素的影响下,预计短期内同业存单利率易上难下。但是考虑到央行操作以及银行负债管理,存单利率缺乏持续上行基础,我们认为MLF利率依然是同业存单的“定价锚”。

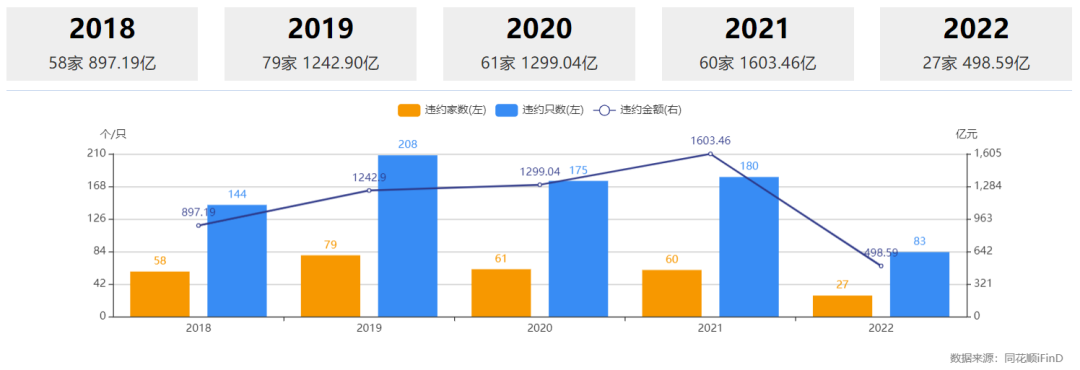

华创固收分析称,自票交所公布商票持续逾期名单以来,发债城投持续逾期记录累计144条,共涉及62家城投公司,截至2022年11月30日,62家城投公司近五年内发生逾期的电子商票总金额达33.34亿元,已逾期但未结清的电子商业汇票总金额为8.5亿元。

二、每日要闻BN

1.【市场逐渐消化政策调整影响 中长端日债收益率普遍回落】据新华财经,日债市场周四(22日)涨跌不一,10年期日债收益率明显回退至0.4%以下,市场逐渐消化前两日的收益率曲线控制区间调整带来的影响。不过,受到日内敲定2023财年高额预算压制,短债表现仍延续偏弱。市场人士称,日本央行做法对其信誉造成了打击,而交易员们则争相测试日本央行关于债券收益率的新红线。目前,市场参与者的定价已经超过了新的上限,10年期日元掉期利率目前逼近0.8%,这表明掉期交易员正在押注日本央行将被迫放弃10年期债券0.5%的新收益率上限。

2.【财政部、应急部下达54.76亿元中央自然灾害救灾资金支持地方开展受灾群众冬春临时生活困难救助工作】近日,财政部、应急部下达54.76亿元中央自然灾害救灾资金,支持地方开展受灾群众冬春临时生活困难救助工作,切实解决受灾群众生活困难,保障受灾群众安全温暖过冬。

3.【AMC纾困房企行动加速:化解65个风险项目带动复工复产超千亿元】据中房报消息,2022年年初以来,在监管层多次发声支持下,AMC加速推进房地产市场风险化解工作。截至目前,四大全国性AMC中有3家发布了纾困房企数据。中国华融、中国东方资产、中国信达已累计推动及已落地的房企纾困项目65个,带动复工复产项目规模已经超过1500亿元;融创、世茂、奥园、佳兆业、阳光城、中南建设、建业地产等房企都出现在AMC的纾困名单上。

4.【广州二手房参考价取消?多家银行:已不按参考价放款 按成交价和评估价孰低原则】据界面.财联社,日前市场传出广州二手房参考价取消的消息,对此,记者从广州多家银行贷款经理处获悉,其所在银行二手房按揭放款已不按参考指导价,而是按成交价和评估价孰低原则来放款。一位银行贷款经理告诉记者,广州二手房参考价出来后,各大行有过一段时间按指导价放款,但执行时间并不长。

5.【美联储明年2月加息25个基点的概率为70.1%】据CME“美联储观察”:美联储明年2月加息25个基点至4.50%-4.75%区间的概率为70.1%,加息50个基点的概率为29.9%;到明年3月累计加息25个基点的概率为30.8%,累计加息50个基点的概率为52.4%,累计加息75个基点的概率为16.8%。

6.【摩根士丹利:随着政策转向,中国房地产市场颇具吸引力】摩根士丹利分析师在一份报告中表示,最近的政策变化表明,对房地产行业的焦点已从去杠杆转向促增长。这应该有助于稳定房价预期,而疫情后的重新开放可以缓解对就业的担忧。房地产销售可能会比预期更快复苏,因为原先停工的项目料在明年上半年竣工,这将提振购房者信心。随着行业风险的降低,地产股的风险回报正变得更加有利。因此,摩根士丹利将对中国房地产行业的看法上调至“有吸引力”。

7.【中信固收:MLF利率依然是同业存单的 “定价锚”】中信固收分析称,近期同业存单利率快速回升,主要是由于需求端带来的压力增大所致,在理财产品赎回以及跨年资金紧张、MPA等信贷考核压力加大等因素的影响下,预计短期内同业存单利率易上难下。但是考虑到央行操作以及银行负债管理,存单利率缺乏持续上行基础,我们认为MLF利率依然是同业存单的“定价锚”。

三、资金面

1.公开市场操作(OMO):

公开市场方面,为维护流动性合理充裕,央行今日(本周四)开展1570亿元7天期和14天期逆回购操作。因今日有20亿元逆回购到期,当日实现净投放1550亿元。

未来一个月货币回笼情况

未来一个月内(截至1月22日),将有逆回购到期共5890亿元和MLF回笼7000亿元,预计全部回笼量总计12890亿元,明细如下:

2. 市场行情回顾 (009):

银存间质押式回购利率多数下跌。1天期品种报0.7043%,跌17.3个基点;7天期报1.5345%,跌10.62个基点;14天期报2.6353%,涨30.74个基点。上海银行间同业拆放利率(Shibor)多数上涨,隔夜shibor报0.783,跌13.8个基点;7天shibor报1.579,跌10.8个基点;1月shibor报2.271,涨2.5个基点;3月shibor报2.395%,涨1.1个基点。银行间回购定盘利率集体下跌。FR001报0.85%,跌15个基点;FR007报1.8%,跌20个基点;FR014报3.2%,跌50个基点。

四、债券市场概况

1. 债券一级市场:

全市场债券发行情况统计:

(数据截至16:00前)

利率债招投标情况:

今日利率债共发行2只,其中国债无发行,地方政府债无发行,国开债无发行,农发债无发行,进出口债发行2只。

产业债发行情况(按行业):

2. 债券二级市场:

近一年中美十债收益率走势对比:

最活跃利率债成交统计:

最活跃信用债成交统计:

信用债成交异动监控:

五、同业存单(NCD)市场情况

1. 同业存单一级市场:

同业存单发行情况:

2. 同业存单二级市场:

同业存单成交情况:

最活跃同业存单:

六、市场信用监控

1. 市场违约情况概览(BDO)

2. 市场评级变动监控(CCRM)

近期主体评级下调:

近期隐含评级下调:

PC端阅读路径:债券-资讯研报-债券资讯-每日速递-固收日报

App端阅读路径:资讯页上方标签右划-固收日报

免责申明

本报告涉及证券投资咨询内容由关联机构浙江同花顺云软件有限公司[编号:zx0050]提供,仅供浙江核新同花顺网络信息股份有限公司iFinD金融终端客户使用。

本报告是由投研机器人根据市场已公开信息自动生成,本公司不保证该类信息的准确性、完整性和可靠性,过往表现不应作为日后的涨跌依据。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,客户应当自行关注相应的更新或修改。

本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司、本公司员工或者关联机构不向客户承诺收益,不与客户分享投资收益,也不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任,投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或关联机构无关。

市场有风险,投资需谨慎。投资者不应将本报告视作为投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。

本报告的版权归本公司所有,未经书面许可,任何机构和个人(本公司用户除外)不得以任何形式翻版、复制和发布。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

国债期货全线收跌意味着什么?

国债期货全线收跌意味着什么?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59