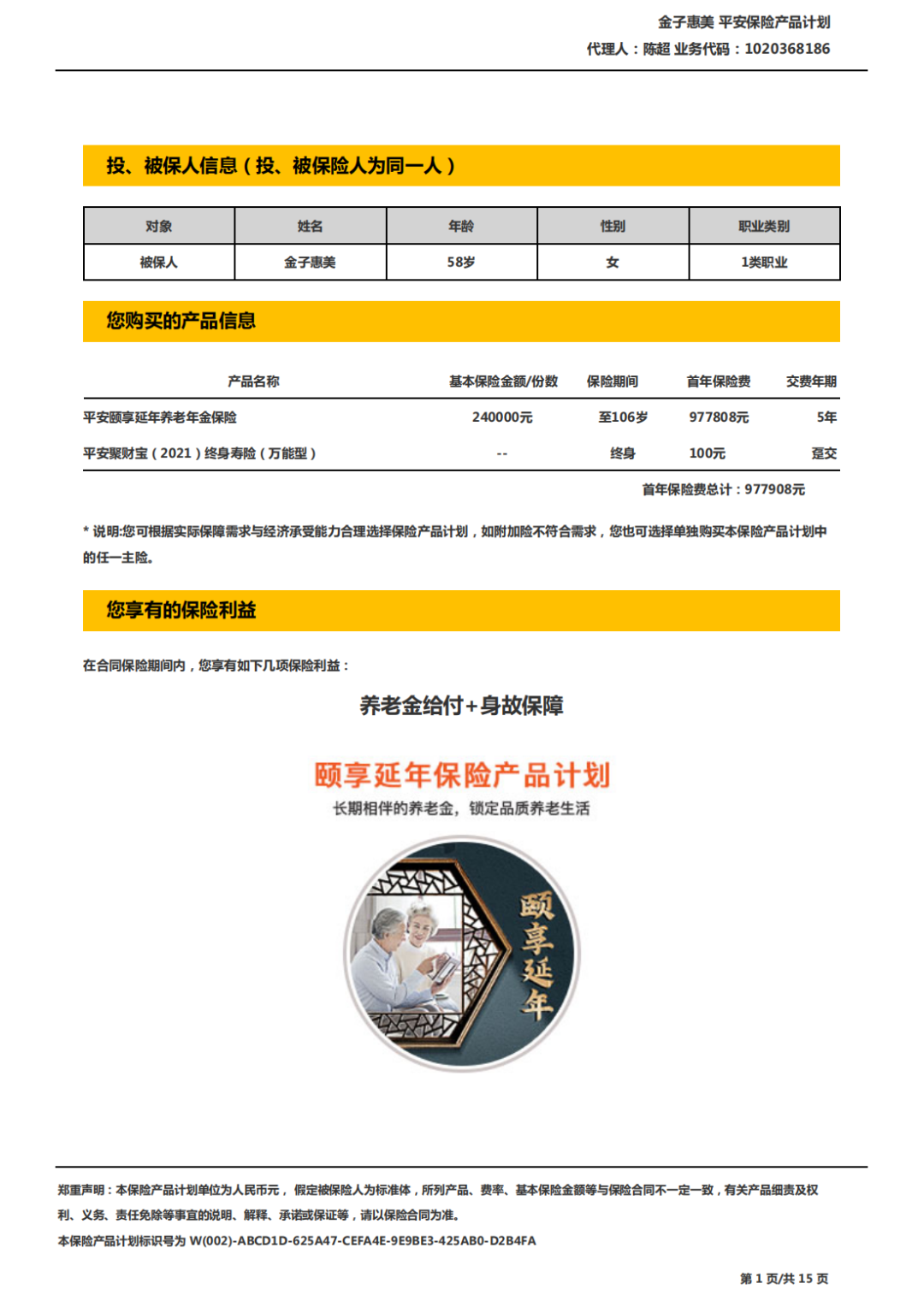

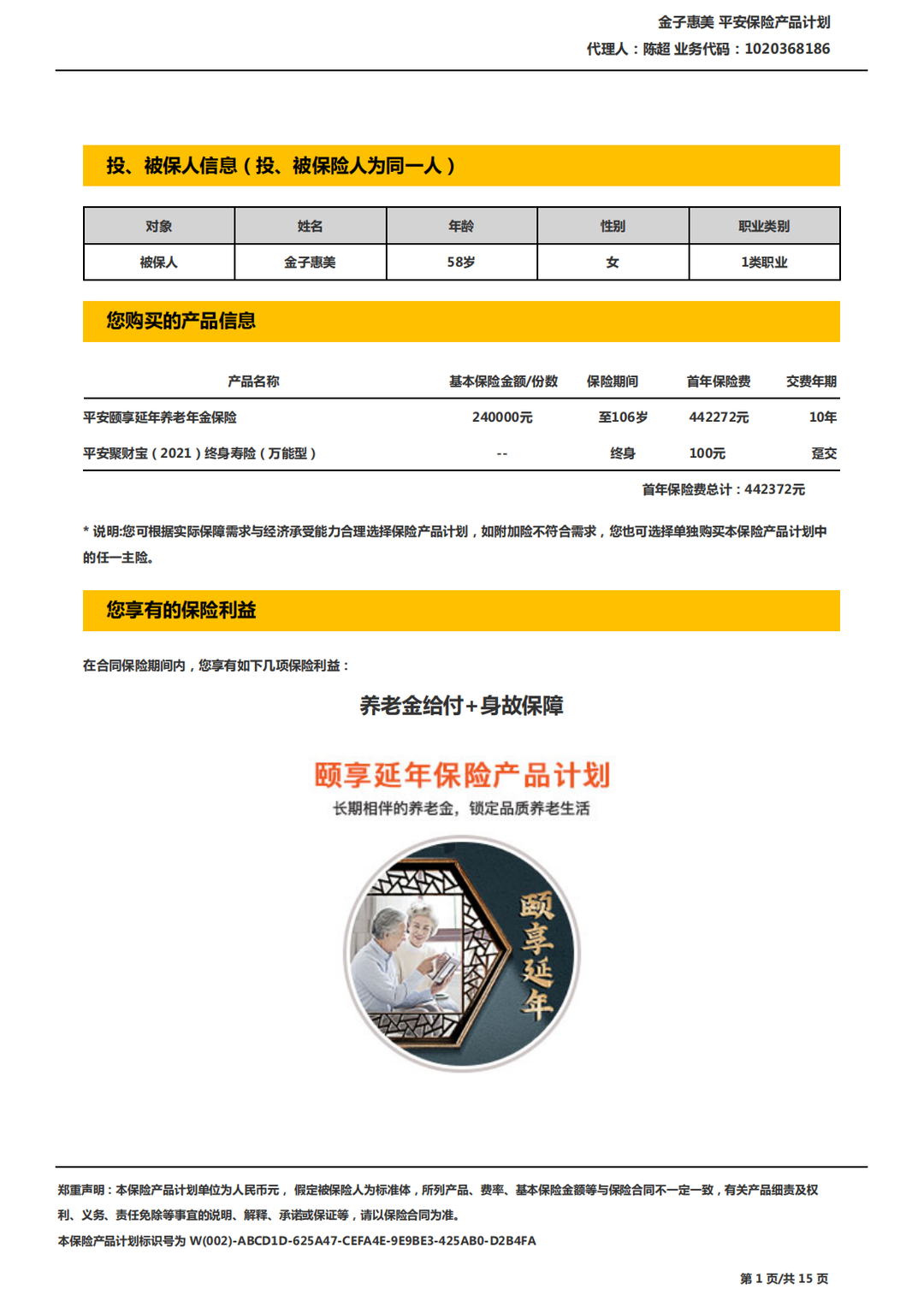

58岁,女性 需求:想为老年财务生活提前做准备,做安排

发布时间:2022-9-23 16:11阅读:845

问一问

问一问投保年龄:58岁,女性

需求:想为老年财务生活提前做准备,做安排,初步计划在原有社保养老金的基础上再补充每月2万元标准,设计方案如下:

方案一:盛世金越5年交

方案一:盛世金越5年交

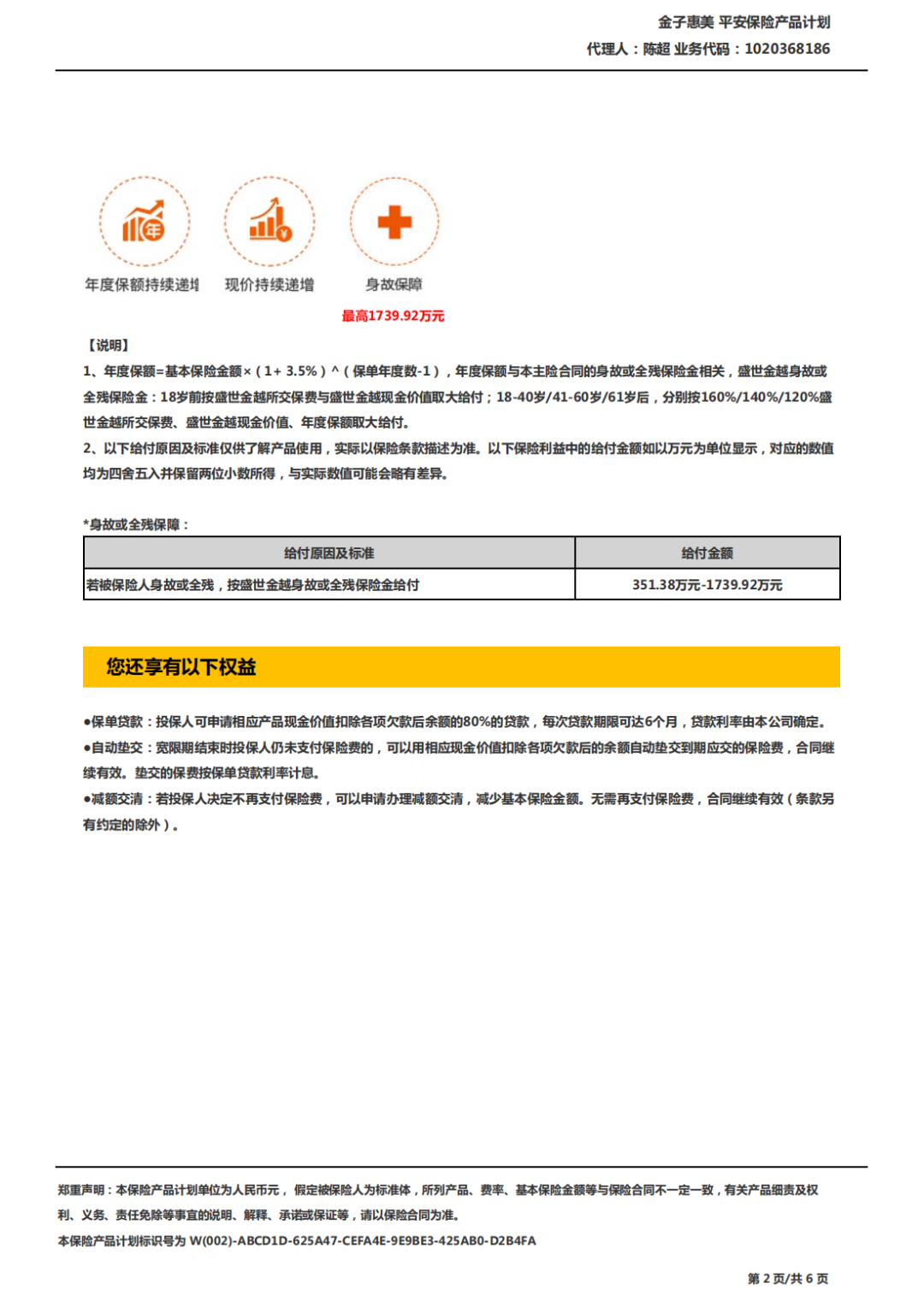

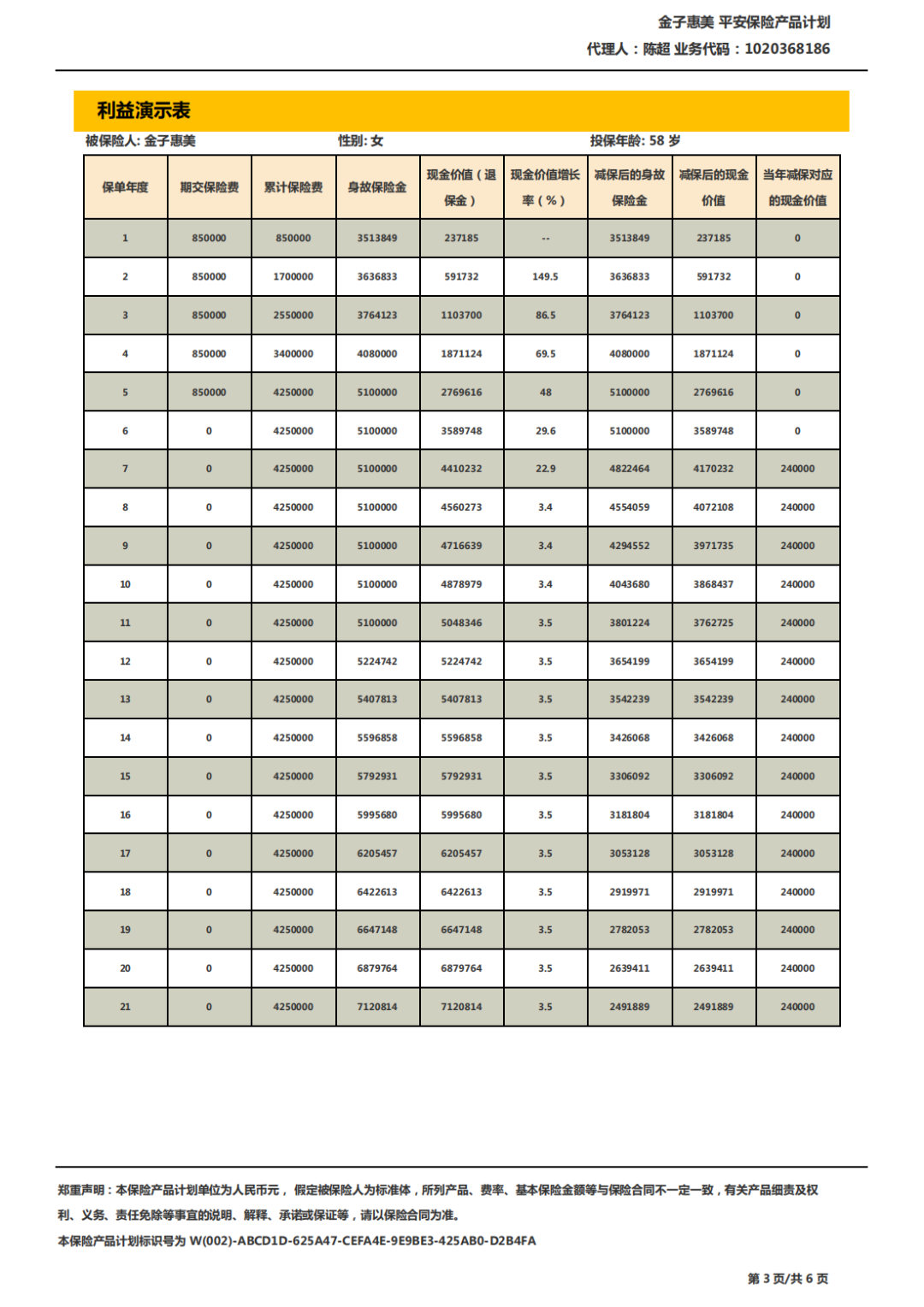

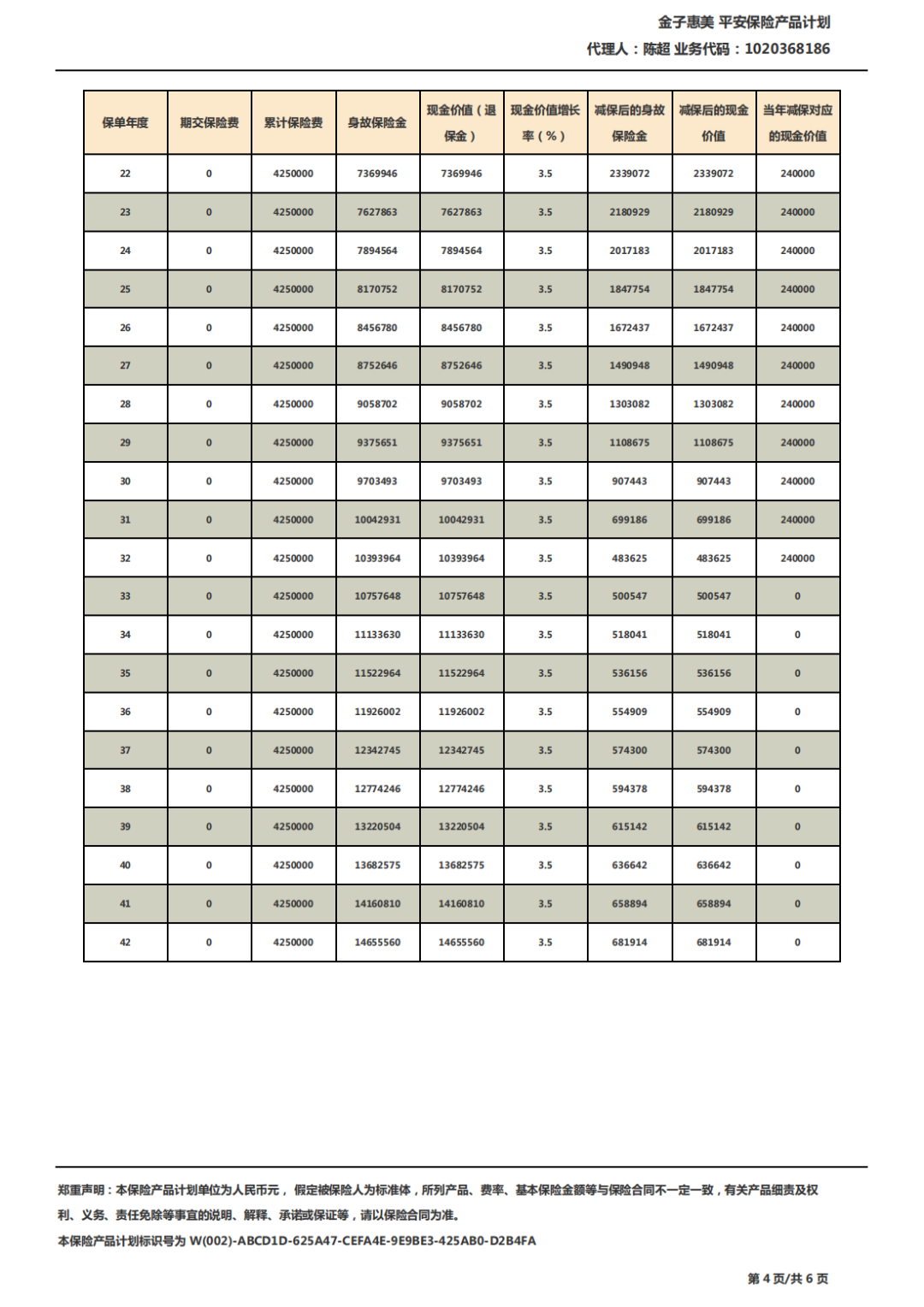

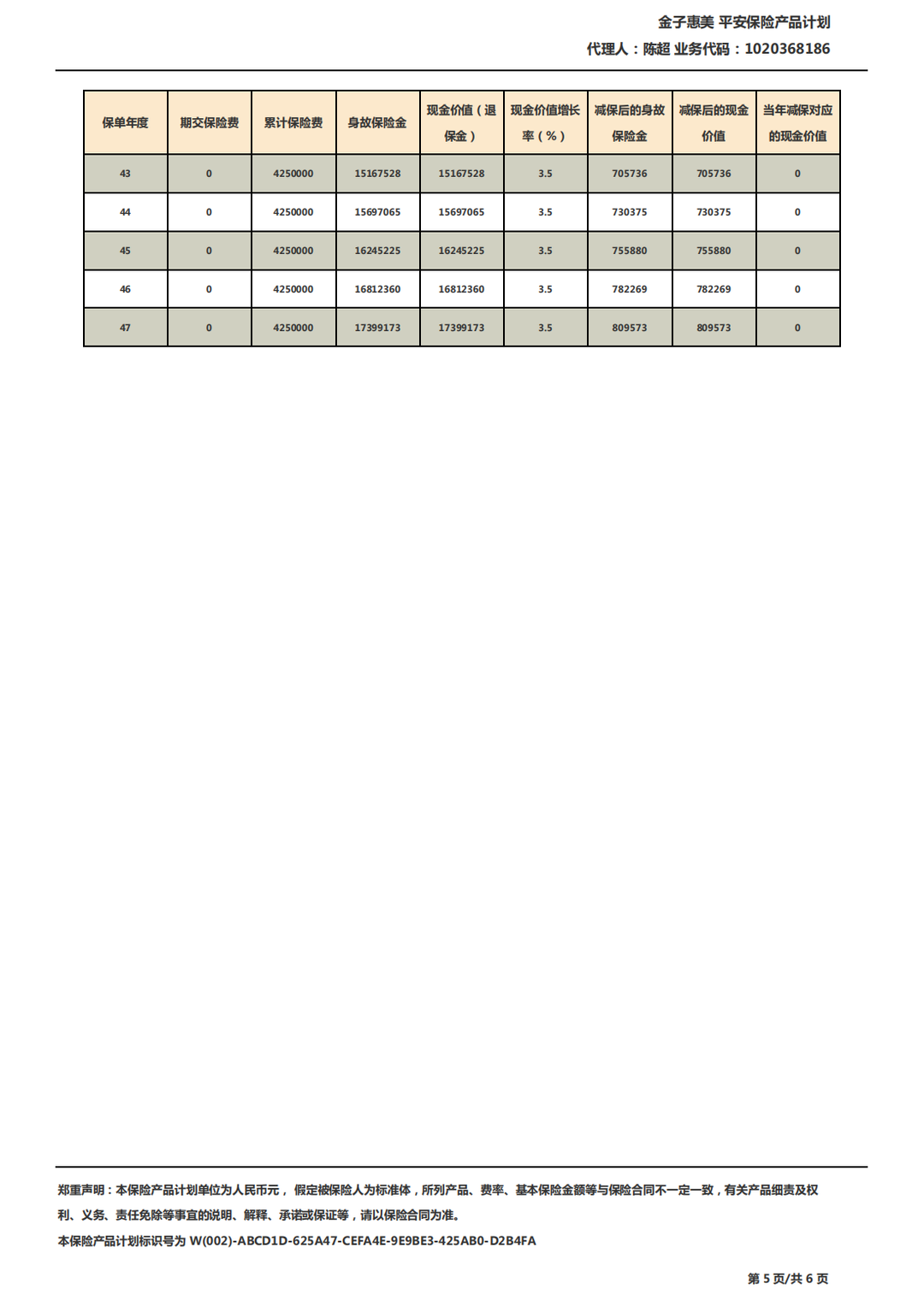

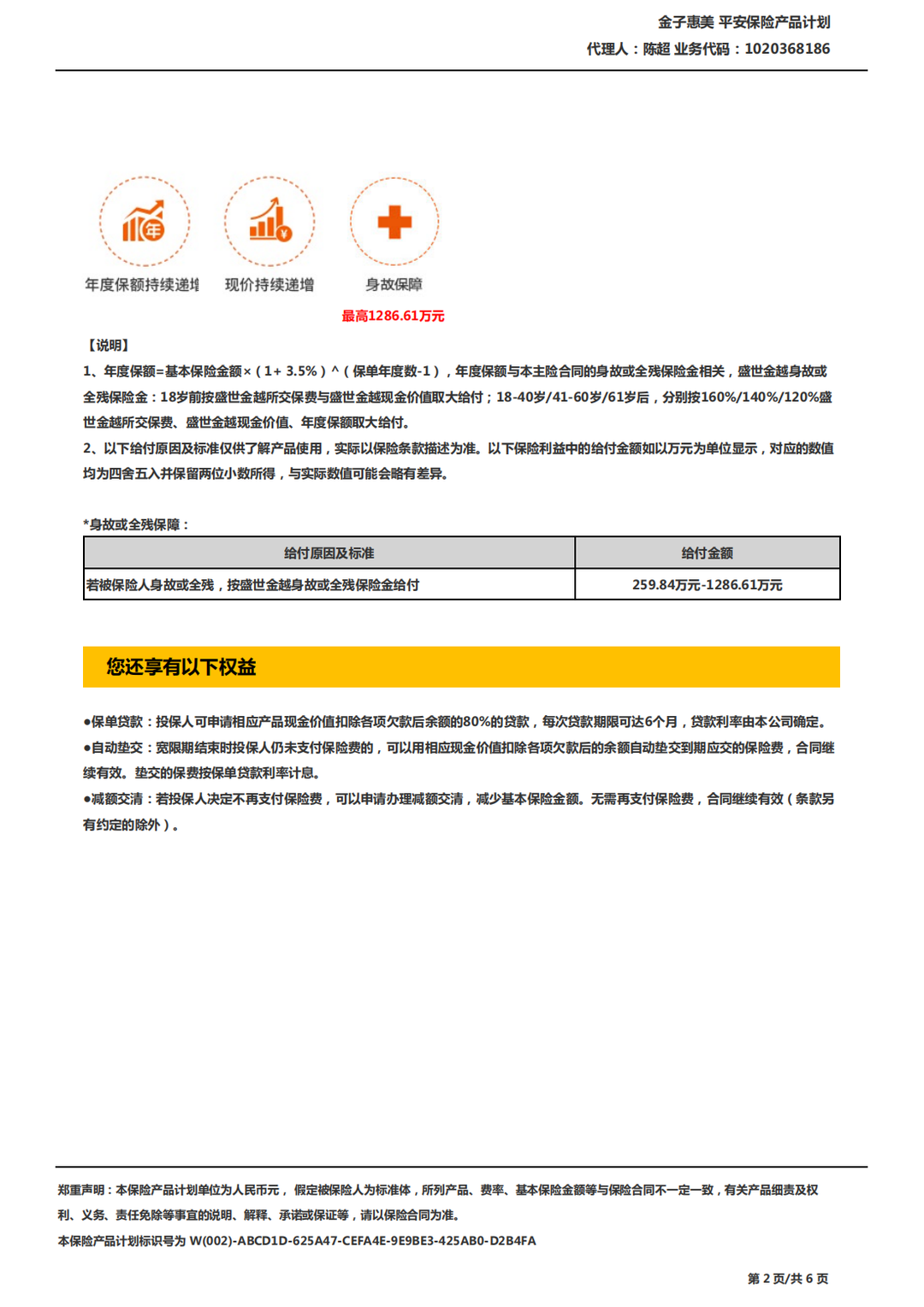

选择增额终身寿险盛世金越产品,年交85万,交5年,合计交425万,从65岁开始每年领取24万,领至90岁,合计领取26年,总领取金额24万*26年等于624万,在91岁时账户现金价值还有500547元,可以一次性取出,也可以放在里面继续增值。

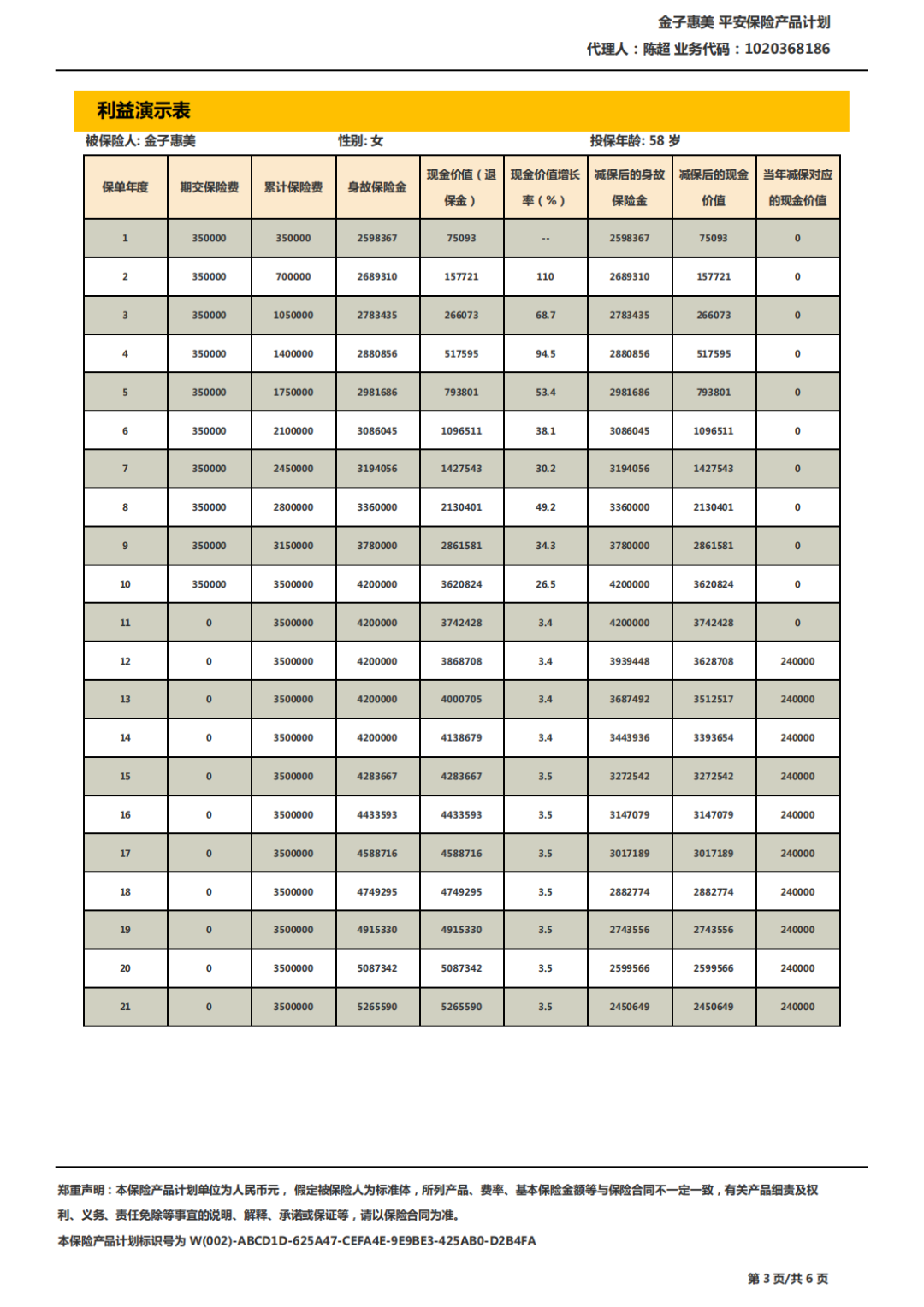

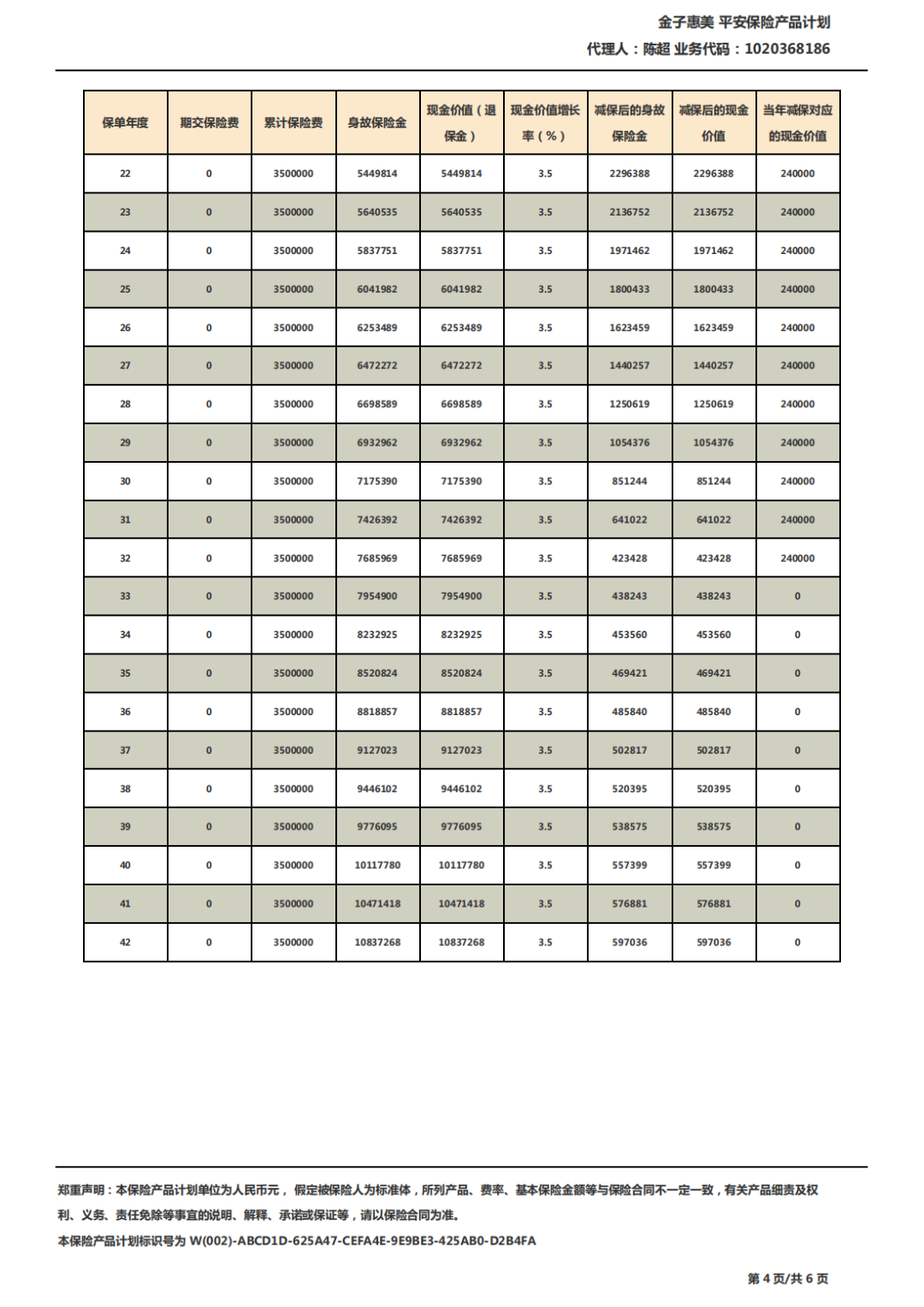

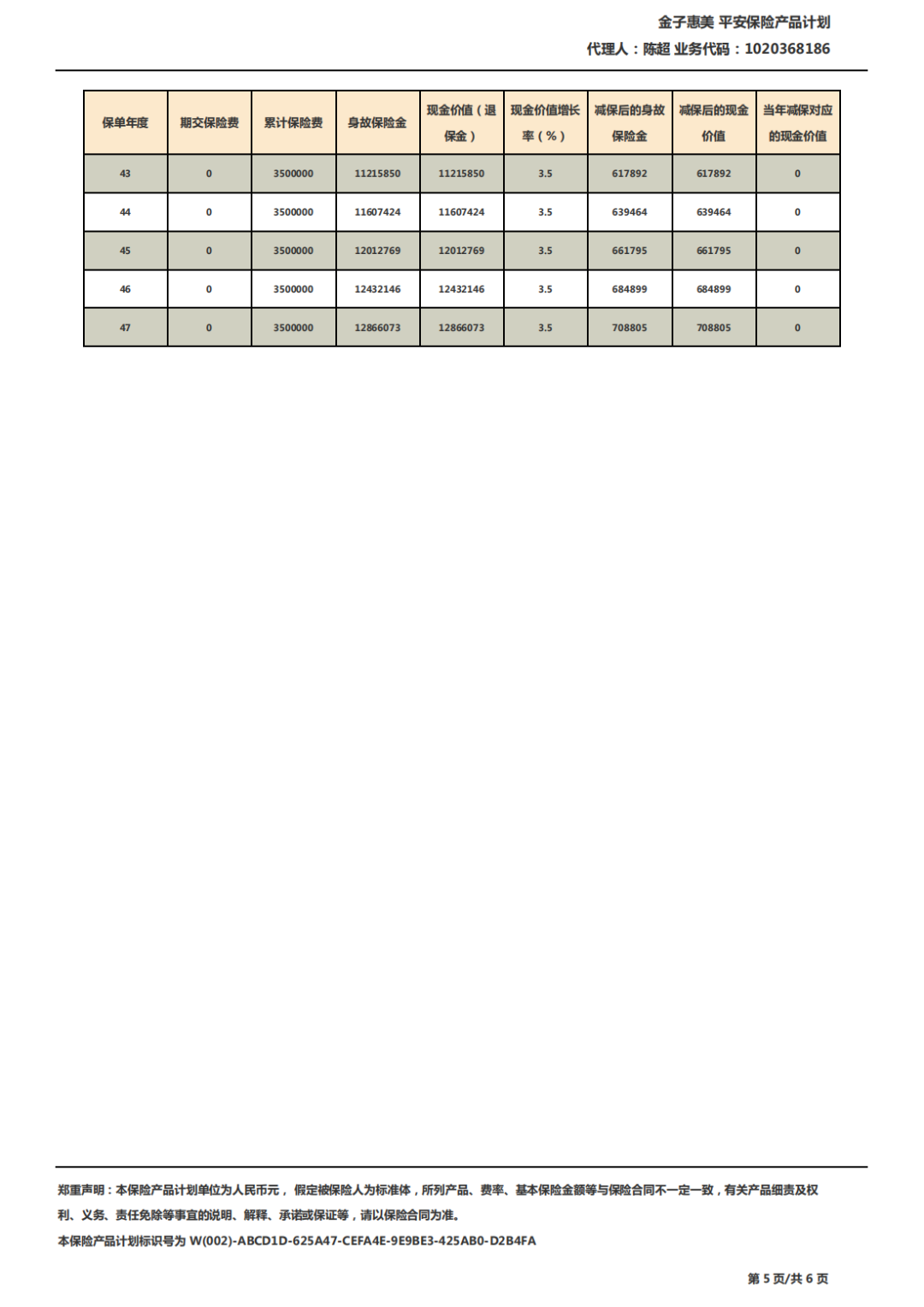

方案一盛世金越10年交如果选择交10年,年交35万,合计交350万,70岁开始领取,领至90岁,每年领24万,合计领取24万*21年等于504万,在91岁时还有438243元,可以一次性领出也可以不领继续增值。

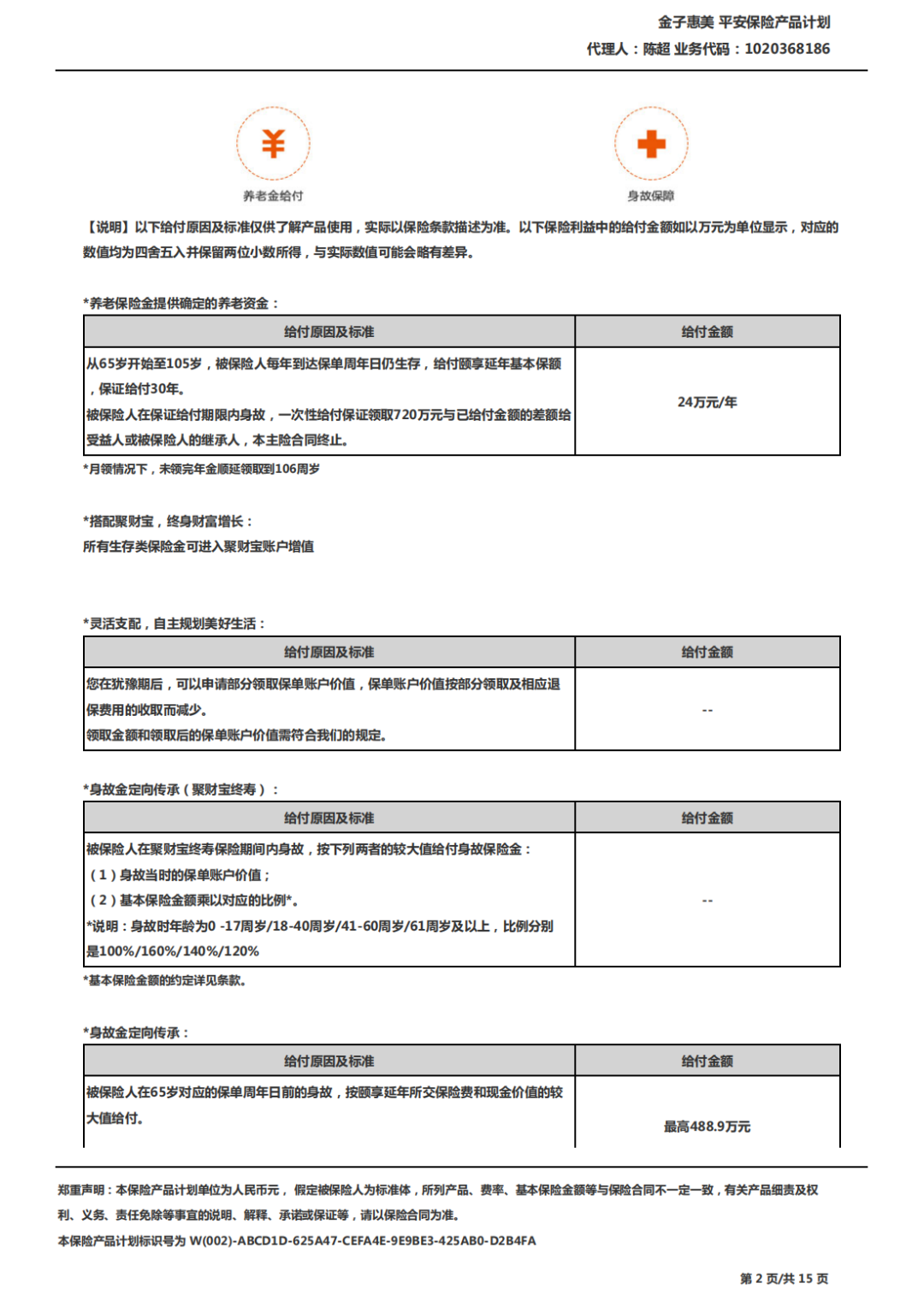

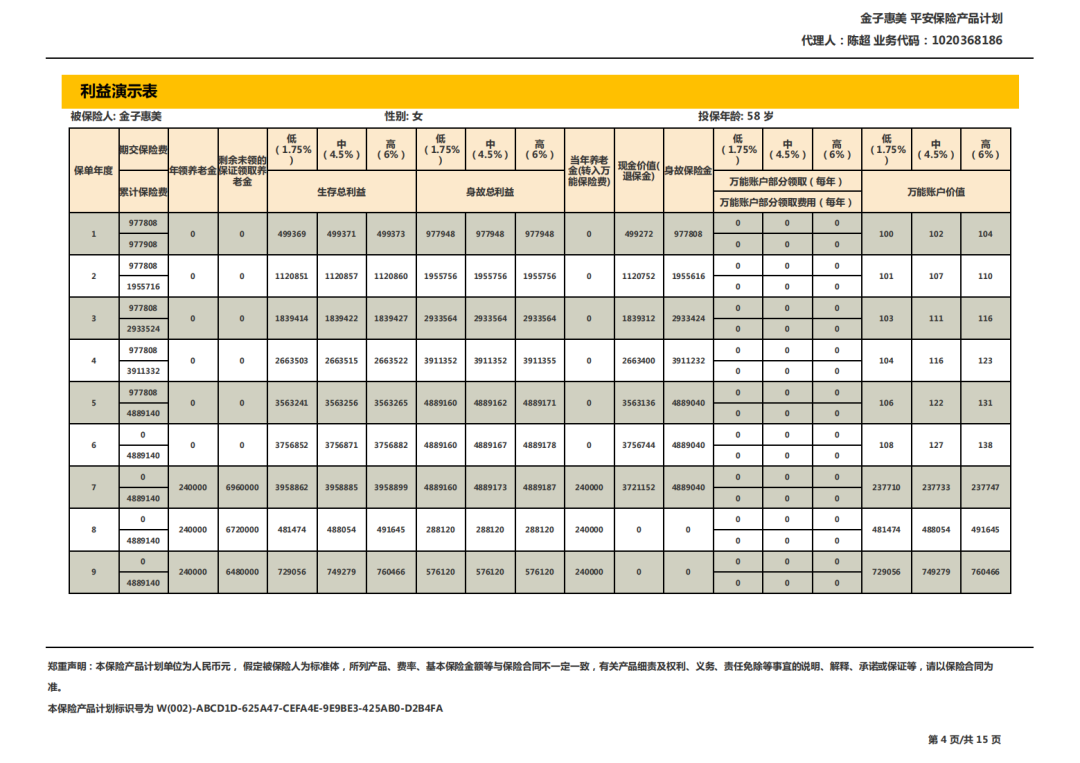

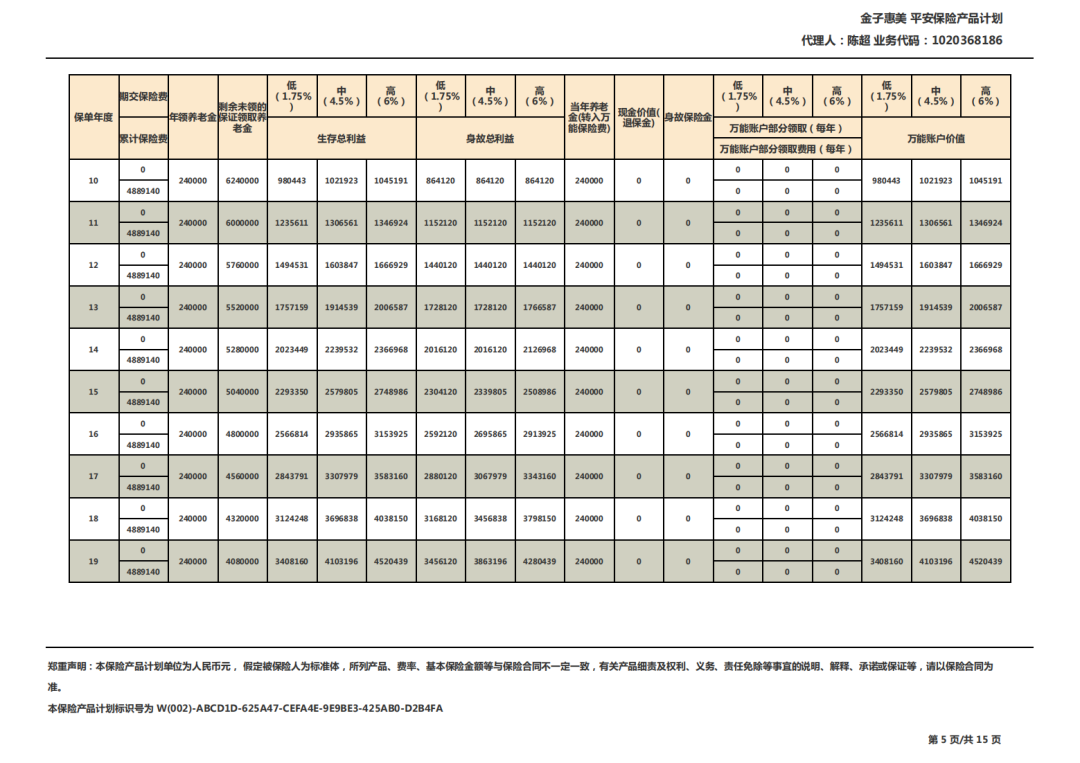

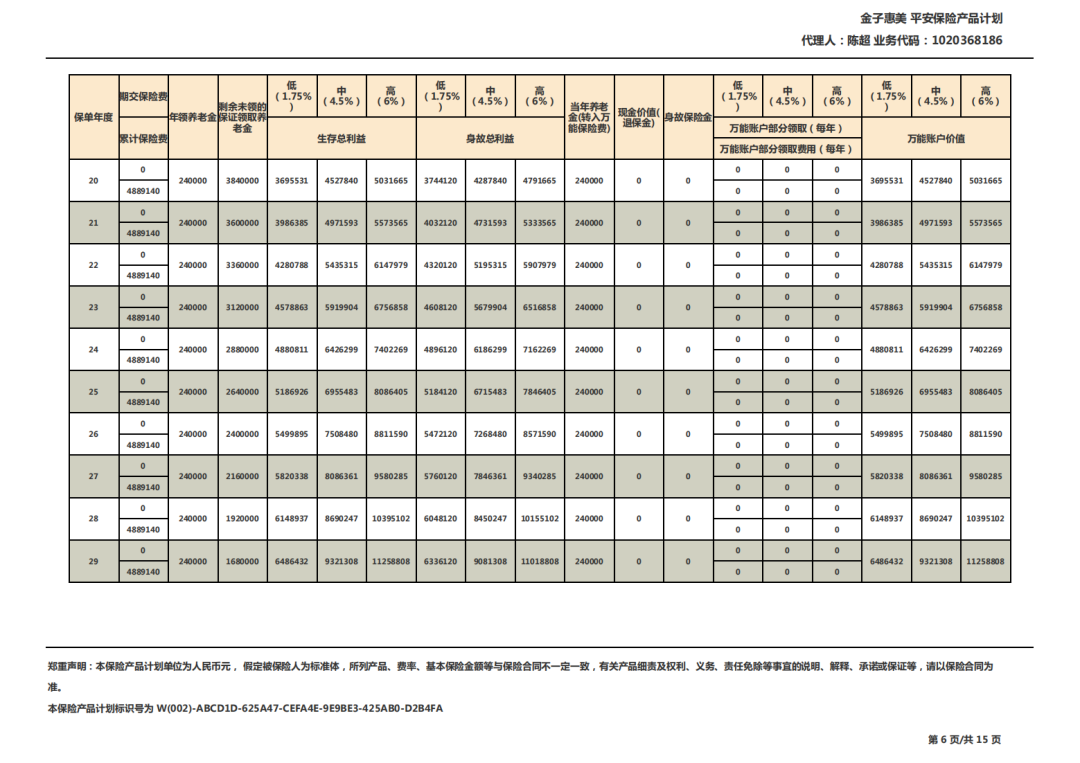

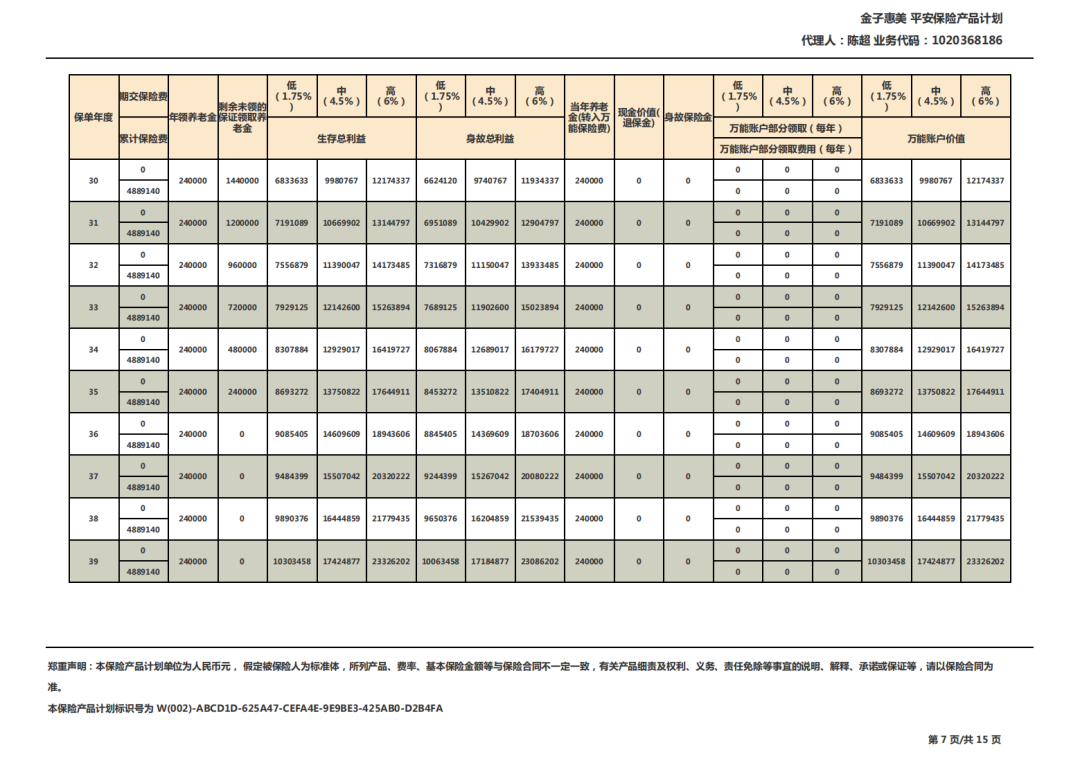

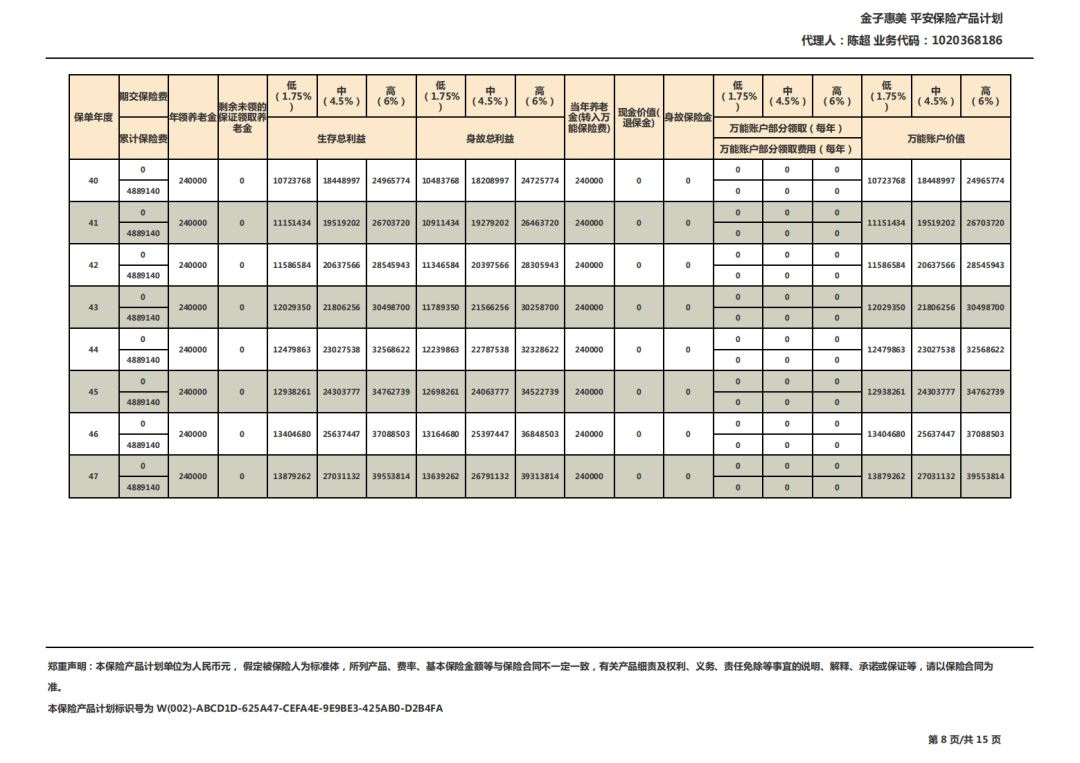

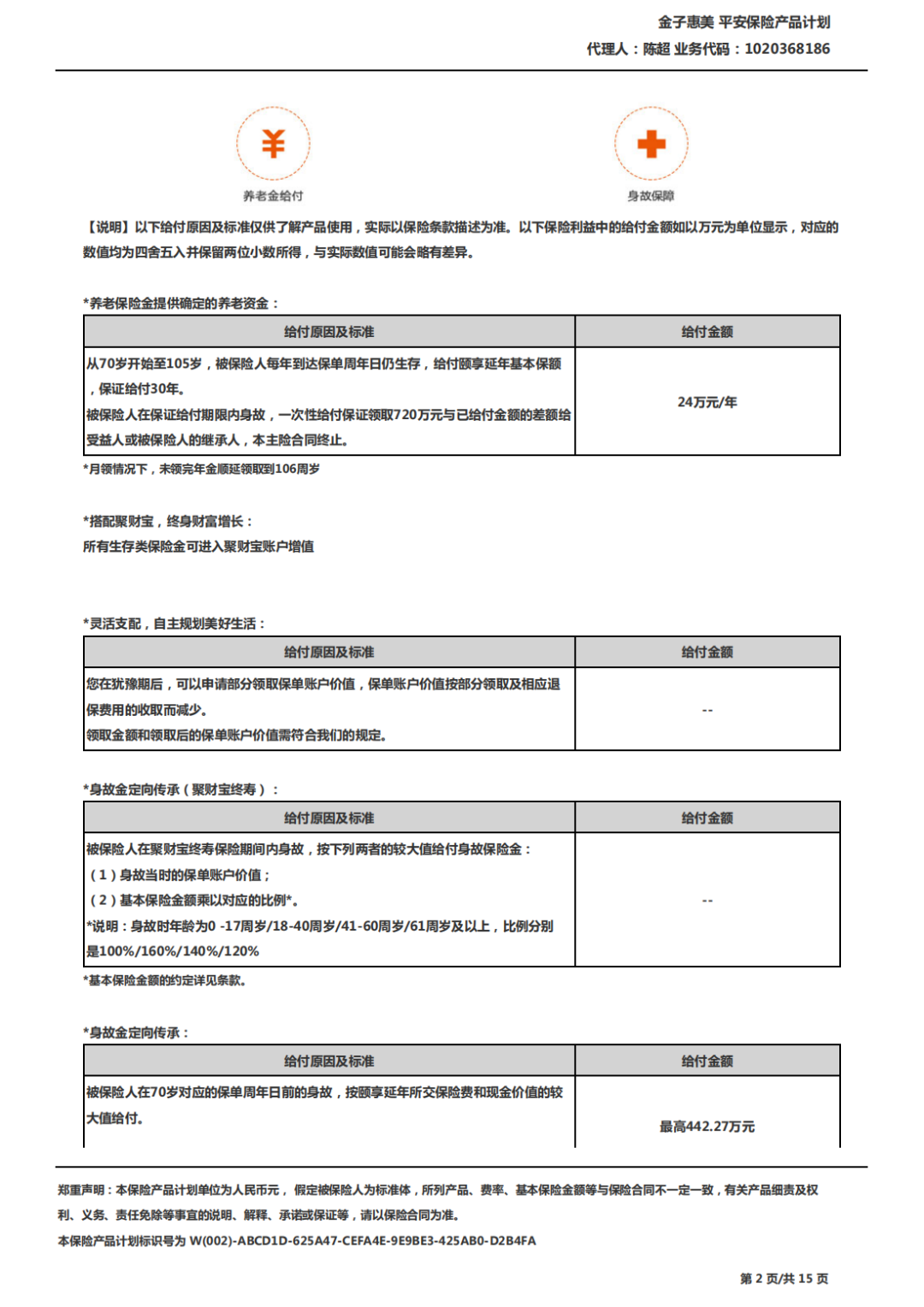

方案二:颐享延年养老年金5年交选择投保颐享延年养老年金产品,年交977808元,交5年,合计交4889140元,从65岁开始每年领24万,领至105岁,合计领取40年,总领取金额960万。领取期间发生极端事件,触发身故责任,保证领取30年,保证领取金720万。

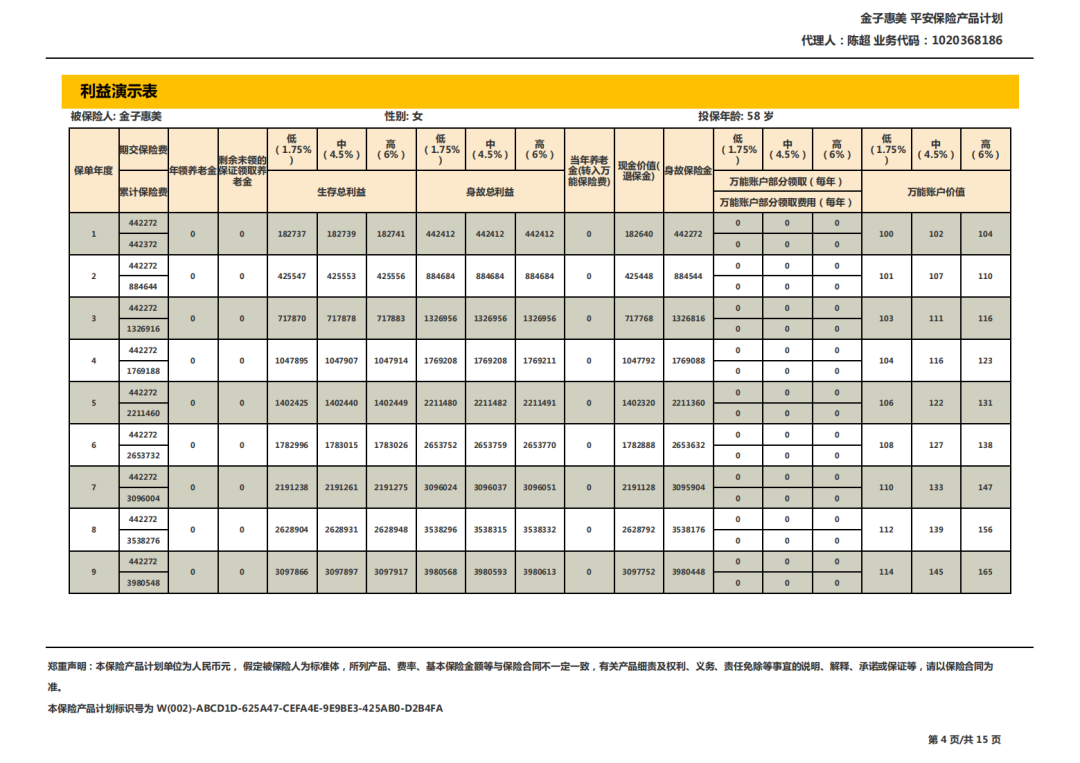

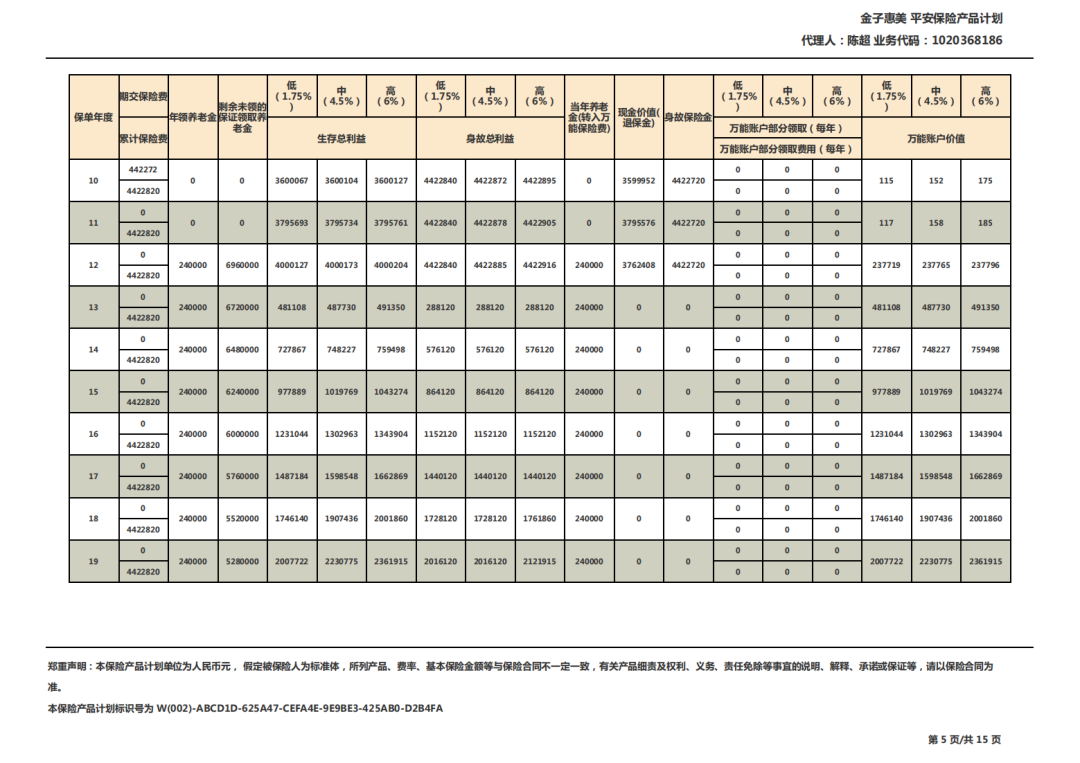

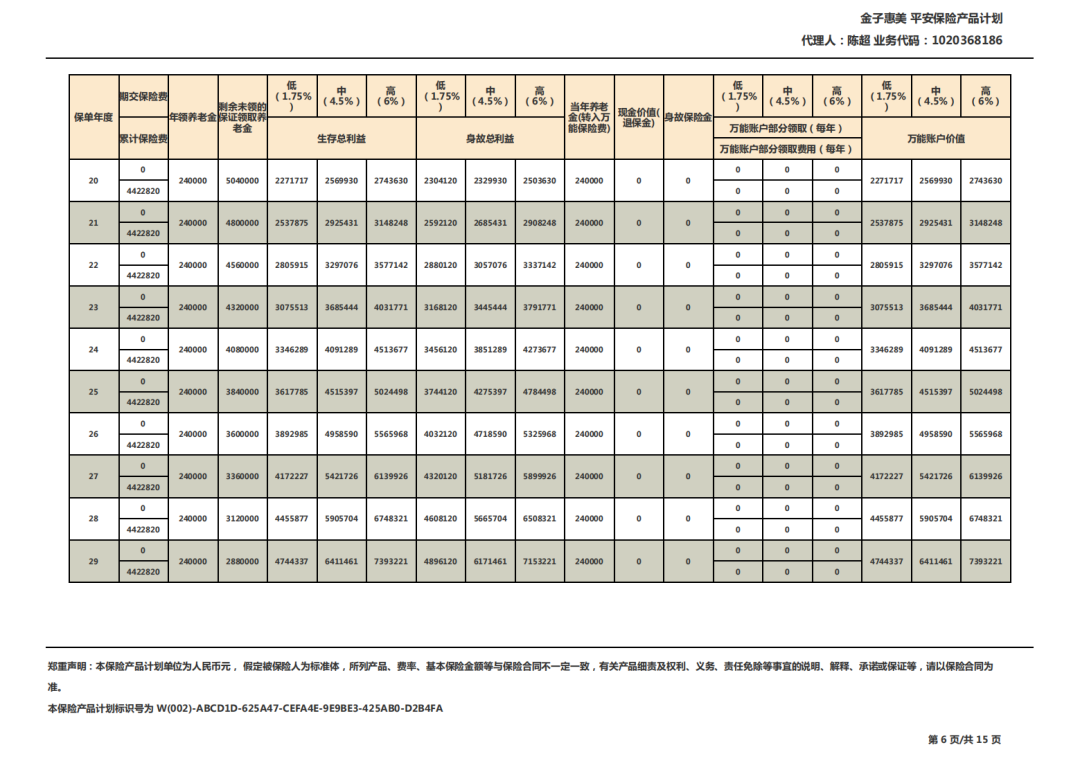

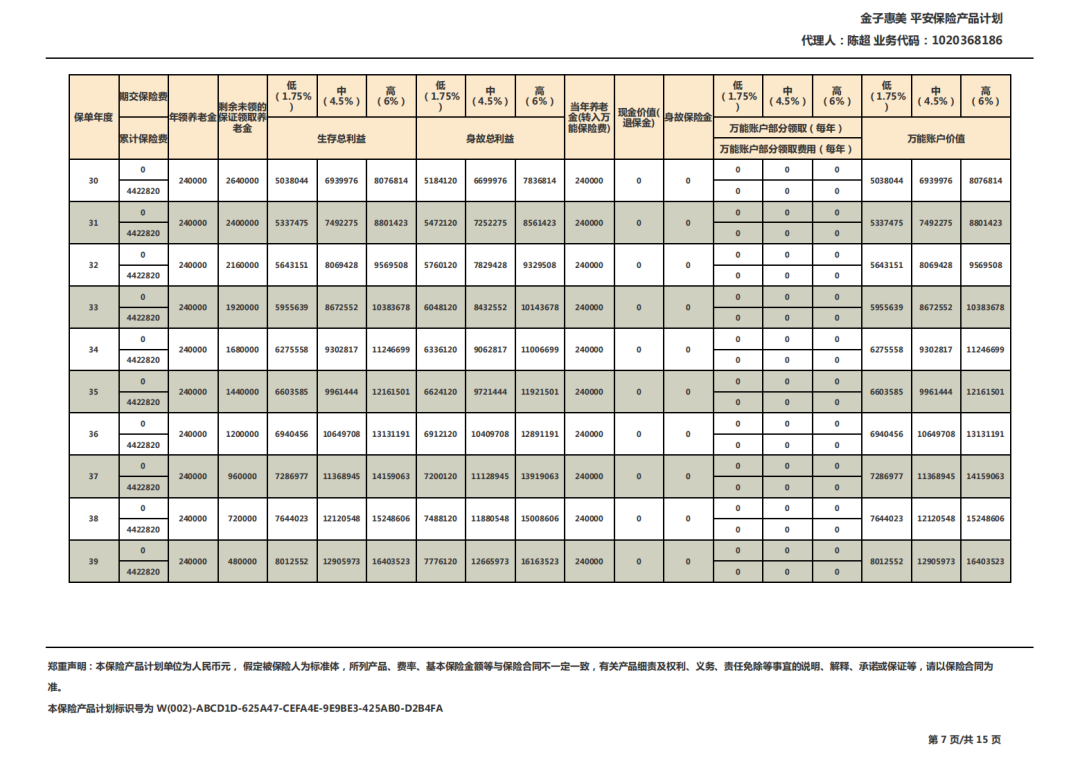

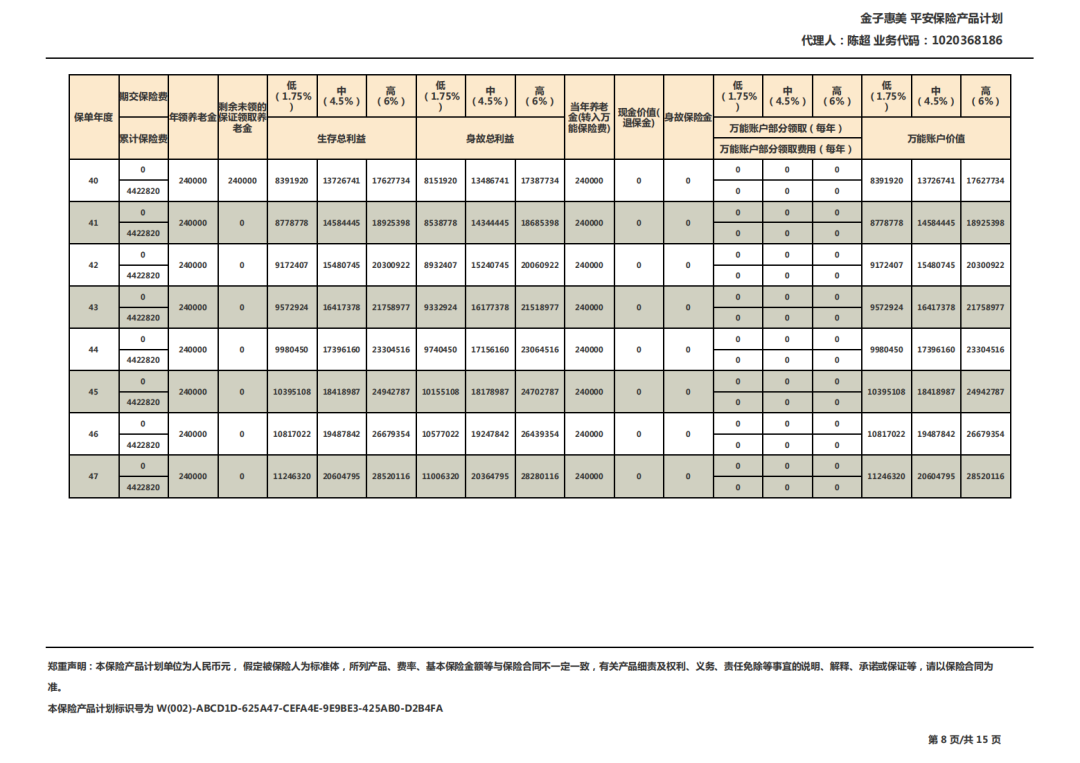

方案二:颐享延年养老年金10年交如果选择交10年,年交442272元,合计交4422720元,从70岁开始每年可领24万,领至105岁,合计领取840万,领取期间发生极端事件,保证领取30年,保证领取金720万。

两种方案两个产品各有千秋,可以单独买,也可以组合一起购买,第一种方案类似于定期年金补充,从65岁至90岁,或者从70岁至90岁(部分人群认为活到90岁已经算很长寿了)

第二种方案最大的亮点有两个,一是领取至105岁,相当于是终身了;二是如果在开始领取时就发生身故风险,由于有保证领取时间做保证,身故受益人可以一次性继承未领完部分。解决了“走得早”的顾虑。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

58岁女性适合买什么险?

58岁女性适合买什么险?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59