鸡蛋大跌是为何?是什么原因导致期现的“劈叉”?

发布时间:2022-8-9 09:19阅读:742

问一问

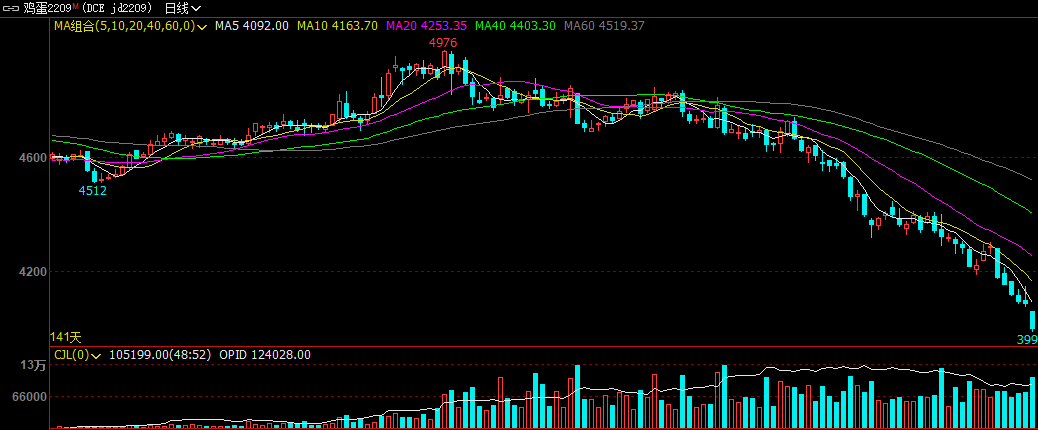

问一问自4月以来,鸡蛋期货主力合约从4969点下降到3991点,降幅达24.5%。整个4月,鸡蛋现货价格延续3月份行情一路上行,单月累计涨幅17%左右。终端对高价蛋的接受能力有限,5月及6月整体下滑,最高跌幅近20%。进入7月份,主产区及注销区价格整体上涨,其中主产区7月均价4.52元/斤,环比涨幅6.35%,同比涨幅5.85%。主产区月内最低价为月初的4.09元/斤,最高价为月底的4.83元/斤,月内累计上涨0.74元/斤,累计涨幅18.09%。从季节性波动特点看,7月份蛋价处于上行阶段,符合季节性规律。

据徽商期货生鲜分析师尉秀介绍,鸡蛋期价近1个多月以来走势与现货价格背离,主要受市场环境制约以及大宗商品价格回调影响,商超、食品企业采购力度较同期偏低,导致期价持续破新低。

“盘面的持续下跌,从整体来看表现为存栏的增加带来的供应充裕,抑制了蛋价的上行。据统计,在产蛋鸡存栏从1月的11.41亿羽增加到7月的11.94亿羽,涨幅4.8%,其中4月到7月的涨幅为1.9%,存栏的增长意味着更多的蛋品供应。”中信建投期货养殖饲料食品组首席分析师魏鑫说。

魏鑫进一步解释称,存栏增加另一方面源于突发事件对下游消费模式的改变,3—6月期间疫情在部分主要销区形成了较长时间的封控,对于食品物资的需求为主销区终端带来了一波脉冲性补库。鸡蛋主产区现货均价自4月初的4.32元/斤,至8月上旬来到了4.85元/斤,涨幅12.3%,最高在“五一”假期前来到了5.24元/斤。养殖户一方面由于封控淘鸡过程受阻;另一方面蛋价的上行也让养殖主体开始继续压栏,以获得更多的蛋品销售收益。鸡蛋现货的上行中断了市场自今年春节后对于存栏的去化过程,助推了存栏的增长。

7月全国在产蛋鸡存栏量约为11.94亿只,环比增幅1.1%。“从新增产能来看,8月份新开产蛋鸡主要是4月份补的鸡苗,4月份鸡苗补栏量环比减少14.67%;淘鸡方面,养殖单位大多计划在中元节和中秋节前淘汰老鸡,淘汰鸡出栏量或环比增加。立秋之后,早晚天气转凉,蛋鸡产蛋率略有回升,但仍不及正常水平。综合来看,8月份供应量较7月或减少,一改存栏量持续增加的趋势,鸡蛋货源供应偏紧。”尉秀说。

记者在采访中获悉,8月份是鸡蛋市场的传统旺季,需求整体增加。受中秋节带动,食品厂对鸡蛋的采购量将增加,商超也会陆续开始中秋备货。除此之外,8月底学生陆续开学,学校食堂采购量增加,对鸡蛋需求也有拉动作用。立秋之后天气转凉,鸡蛋存储时间延长,消费者或增加鸡蛋的单次购买量。综合来看,8月份市场需求较7月份或整体转好。

8月8日,全国鸡蛋价格多数地区下跌0.10元/斤左右,个别地区稳定,全国主产区鸡蛋均价为4.66元/斤,环比价格下跌0.10元/斤。目前产区货源供应尚可,局部地区库存压力较大,养殖单位多顺势出货,市场走货不快,经销商采购心态较谨慎,多按需采购。“预计短期内鸡蛋价格多数地区或仍偏弱,少数地区或稳。”尉秀说,但从过去9年蛋价走势来看,8月蛋价均是上涨趋势,结合现货端的供需基本面分析,8月份产区鸡蛋价格大概率延续7月份上涨势头。但从目前的市场表现来看,蛋价已升至较高位置,大幅上涨动力不足。预计8月份蛋价或呈现缓慢上涨势头,有望涨至阶段性高点,涨幅或不及7月。除此之外,冷库蛋近期将陆续出库,对市场有一定冲击,短期需关注冷库蛋的出库进度。

“短期来看,当前9月合约价格已经来到本年度最低交割价格附近,进一步下挫或触发价格的反弹。不过,从中短期来看,当前下游蛋品销量仍然偏弱,主流销区的到货量也出现下降,终端消费的偏弱,叠加社会对于疫情反复的担忧或抑制下游补库的动力。”魏鑫说,长期来看,存栏的高位运行仍会对后期市场带来压力。本年度的补栏情况虽在封控期间偏弱,但是根据主流鸡苗厂的出苗情况来看,上半年出苗量较去年同期略减。作为交叉验证,中国畜牧业协会的数据表明上半年雏鸡的供应量来到了6.72亿羽,也呈现了年同比增长的趋势。这意味着,如果按照标准120天开产、150天达到产蛋高峰来计算,4月初的补栏也将在现在来到完全开产阶段,这将为三季度和四季度带来更多蛋品的供应,对价格的压力仍存,压力的大小将取决于后期淘汰的速度。

文章来源:期货日报

欢迎前来咨询预约开户,点击头像添加微信沟通

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

黄金为什么会大跌?是什么原因导致的?

黄金为什么会大跌?是什么原因导致的?