房价涨跌,怎么买才划算?

发布时间:2022-2-24 20:55阅读:916

问一问

问一问以过去十多二十年来看,对于大多数人来说,真正能够对抗通胀的毫无疑问是房产。这一点大家都会深有体会。

虽然年年调控,但房价却年年上涨,今天我们就聊聊最“昂贵”的投资方式——房产。

一、贷款多久比较合适?

虽然很多人都不想成为房奴,但房价太高,不贷款买不起呀。 我相信,就算是土豪,也很少会选择全款买房, 毕竟房贷可以说是利率最低的一笔大额贷款了。

贷款后,能扩大自己的现金流,去做更多投资,收益率跑赢房贷利率,不算一个特别难的事情(这里是对理财小能手而言)。

贷多久? 首先你要明白一个原理: 房贷时间越长,需要支付的总利息就越多,但是分摊到每个月的还款金额就越少。 奶爸没办法跟你们说贷款贷多少年合适,具体情况具体分析嘛。

对于普通的工薪阶层,奶爸建议能贷多久就贷多久,月供越低越好。 这样每个月就能剩余较多的现金来保障基本生活质量。

万一有什么事,还能拿来应个急。 但如果你现在手上富余现金很多,又没有什么途径能让这笔钱快速增值,选择贷款期限短一点也未尝不可,这样还的总利息也可以少一点。

怎样买房更加便宜?那么怎么买呢?

1.购房利率的选择

在回答这个问题之前,我们需要先弄明白两个贷款利率:固定利率和LPR浮动利率。

(1)选择固定利率

选择固定利率,就意味着一直维持当前利率水平不变,固定的利率固定的利息,直到还完贷款为止。

比如依照当前4.9%基准利率,你手上的房贷,可能是七折、九折、上浮10%、上浮20%等折扣利率,那么你现在对应的利率就是:七折3.43%利率、九折4.41利率,上浮10%为5.39利率,上浮20%为5.88%利率。

如果你选择了固定利率,那么以后保持你现在的利率,此生无悔,不再改变。

(2)选择LPR浮动利率

而选择LPR浮动利率,则表示以后的房贷利率是随着LPR的变化而变化的,利率可能是升也可能是降,也就意味着月供也可能变多也可能变少。

首先你要知道,这次改革参照的LPR是2019年12月的4.8%,你就别问LPR是啥了,你就记住这个数字就行了,4.8。

假如你原来的房贷是1.1倍的,就是5.39%,5.39比4.8要高,5.39-4.8=0.59,这个0.59,就是你今后的房贷的固定加点数,永远伴随着你。

你今后的房贷利率就是: LPR+0.59。今年的LPR是4.8,你今年的利率就是4.8+0.59=5.39

2021年的1月1日,会根据2020年12月的LPR报价,来调整你的贷款利率。

比如2021年调整成了LPR4.5%,那么你的利率就是4.5+0.59=5.09

所以选择固定利率还是LPR浮动利率就基于你对未来利率的判断了,不过奶爸在这里建议大家尽量还是选择浮动利率,因为随着社会发展,贷款利率不断降低是一个共识,特别是后疫情时代,国家鼓励消费带动经济的时代背景下。

可以看到哪怕是19年至今,在国家不断限购的情况下,LPR也是不断降低的。所以奶爸认为在未来的形式下,LPR还是会进一步降低的,选择浮动利率买房确实可以省下更多钱。

2.还款方式的选择

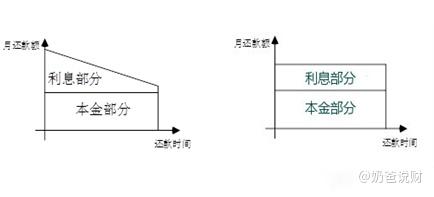

在还款方式上,我列举了两种最主要的还贷方式:等额本息还款和等额本金还款。

等额本息还款的特点是每月还款的本息和一样,这种还款方式比较容易做出预算,初期还款压力小一些。等额本金还款的特点是每月归还本金一样,利息则按贷款本金金额逐日计算,前期偿还款项较大,后面每月还款额逐渐减少。

结合两种不同的还贷方式,总结核心规律: 1.具备一定经济基础的家庭,选择等额本金,减少付出的利息。2.不具备经济基础,但收入稳定的家庭,选择等额本息,减少每月还款压力,保证生活质量。

对于年轻人而言,选择等额本息还款是较好的选择。虽然长远来算,贷款买房需要付出更多的资金。

但以发展的眼光看,以金钱换取时间的做法,既保证了不会因为还贷而委屈生活,又可以把更多的资金投放到更加合理的投资上,还可以保证资金的适度流动性。

除了刚需买房,投资房产还是要谨慎!

温馨提示:投资有风险,选择需谨慎。

亚亚老师

为您挑选更适合的产品,有保险更有保障!

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

版权及免责声明:本文内容由入驻叩富问财的作者自发贡献,该文观点仅代表作者本人,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决策投资行为并承担全部风险。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至kf@cofool.com 举报,一经查实,本站将立刻删除。

推荐相关阅读

“股市涨、房价跌”,“房价涨、股市跌”,真的是这样吗?

8002

8002

你好,现在股市低估加上现在投资情绪高,很多资金从房地产撤离,流入A股

房价什么时候见顶今年房价还会继续涨吗?

3253

3253

你好,也许只涨不跌吧,现在房价飞涨的太厉害了,倘若真跌了,想在北京买房的人还是有大把大把的,于是房价又会涨上去了。

房价的疯涨与股市的涨跌有没有什么必然的关系?

7328

7328

应该是负相关的关系,资金流向哪儿哪儿的价格就上涨

人民币贬值跟房价涨跌有关系吗?

4558

4558

所有宏观的经济效应之间都有不可避免的关系。亲爱的股民朋友您好,我公司开户后可加入操盘俱乐部群,和众多股票、期货、黄金、外汇高手交流学习。开户点五,资金量大还可以调低至.3,量大从优。网上开户1

买基金怎样划算

1795

1795

四川泸州是一个人杰地灵的地方,如果您在泸州,想要开立股票账户、想要炒股、想要买基金、想要买理财产品,应该怎么办呢?在这里,国泰君安证券为您解决这一问题,让您一个账户解决所有投资问题。目前很多基金投资者都以为只有银行才能够买基金,其实,通过券商的渠道购买基金更加便捷、服务也更加专业化,可投资品种更多。做...

最近想买点黄金该怎么操作 这样买最划算

1785

1785

专家提醒投资者,未来半年黄金或将承受较大的波动压力,不同的黄金投资方式投资效果差异大,投资者选择具体产品时要根据自身风险承受能力量力而行,理性投资,也不妨考虑多种方式综合配置。 上个月24日英国脱欧公投后,黄金暴涨,一度冲击了2014年3月以来的高位1374.71美元/盎司。近日,美国一系列经济数据强劲,美联储加...

TA的文章

全部>

TA的回答

全部>

优选券商

更多>

相关标签全部>

热点推荐

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59