钢材:高库存持续去化,已接近去年同期水平

发布时间:2021-12-15 16:07阅读:378

问一问

问一问本文转自金融界期货板块,欢迎阅读!

选择弘业期货刘经理为您打开一扇财富之门!

期货公司:弘业期货(大公司放心靠谱)

期货开户一对一服务客户经理:刘磊(公司先进个人踏实可靠)

期货交易所:上海,大连,郑州,能源交易所,中金所

股指期货开户:电话15380848825

原油期货开户:qq:844587108

我们的口号是:用心服务客户,为您提供优价值的信息!

本地商品期货开户,原油期货开户,股指期货开户,企业套期保值期货开户,商品期权开户,股指期权开户,网上期货开户、手机期货开户,均可免费办理开户手续及免费培训指导。

主要观点

本周,盘面先扬后抑。

供应略有好转但增量有限。分品种来看,五大品种本周供应环比有所好转,但受制于采暖季及冬奥会限产,整体供应水平增量空间相对有限。根据对于高炉检修统计结果来看,我们预计11月生铁产量进一步突破本年最低点可能性较大。

需求受政策利好刺激,加速消化库存。本周,五大品种需求环比微涨,房地产政策利好加速钢材库存消化,库存环比连续5周高速去化,目前五大品种库存已接近去年同期水平。

中央经济工作会议在本周召开,提出“明年经济工作要稳字当头、稳中求进”。“稳”是本次中央经济工作会议最为突出的关键词,在新闻通稿中提及25次。中央财经委员会办公室副主任韩文秀表示,各方要积极推出有利于经济稳定的政策,慎重出台有收缩效应的政策,政策发力要适当靠前。提高政策的针对性、操作性、管用性,抵御经济下行压力,坚持“六稳”稳得牢,“六保”保得住。

我们认为:本周螺纹整体基本面由强转弱,房地产政策端利好逐渐消化,供需情况逐渐回归基本面,基本符合我们上周对于螺纹反季节行情持续性较差的预期。利润方面,根据我们的测算,本周原材料价格有所上涨导致各地钢厂利润有所回调,但仍然处于近三年高点。

盘面情况

本周(2021年12月6日-12月12日),盘面先涨后跌。截至12月12日,螺纹钢主力2205合约报收4322元/吨,周跌幅62元/吨(跌幅1.4%);热卷主力2205合约报收4443元/吨,周跌幅153元/吨(跌幅3.3%)。

数据来源:Wind 天风期货研究所

供应环比弱回升

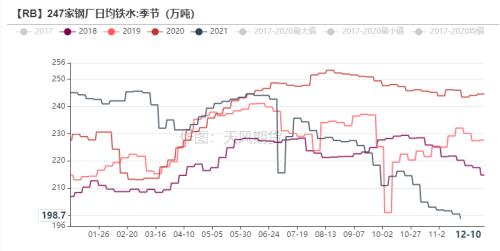

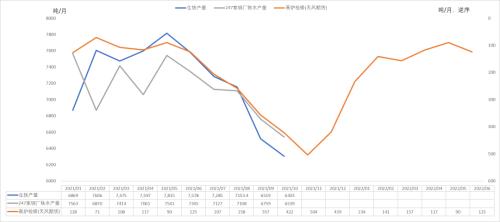

生产供应持续创新低

截至2021年12月10日,日均生铁产量持续降低达198.7万吨,环比上周略降1.8万吨(下降0.9%);相比于去年同期下降18.4%。

根据mysteel调研数据,本周全国247家高炉开工率为68.14%,周环比下降1.65个百分点;高炉产能利用率74.12%,周环比下降0.68个百分点;电炉产能利用率44.9%,周环比下降2.3个百分点。

本周,日均生铁产量持续创年度最低。

数据来源:钢联 天风期货研究所

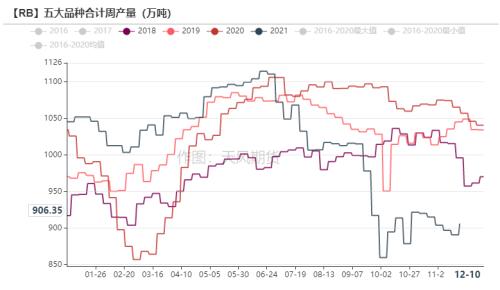

螺纹逆周期上升状态持续性不强

本周,五大品种合计产量为906.4万吨,环比上周上升15.4万吨(涨幅1.7%),去年同期产量为1058.3吨,同比下降14.4%。

其中,螺纹产量共274.6万吨,环比上周略降2.6万吨(下降0.9%),相较于去年同期下降22.7%。

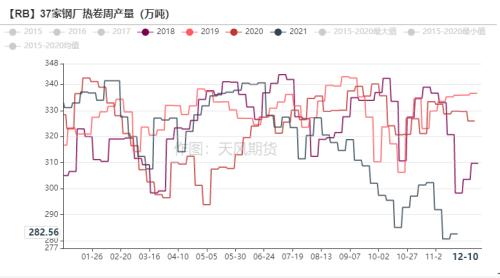

热卷产量为282.6万吨,环比上周上升1.9万吨(上升0.7%),相较于去年同期下降14.3%。

数据来源:钢联 天风期货研究所

高炉检修情况

根据我们的统计,随着11月份北方城市进入采暖季,钢厂高炉进入集中检修期,高炉检修对于生铁产量影响环比上月继续扩大,预计十一月生铁产量环比上月继续下降。

数据来源:钢联 天风期货研究所

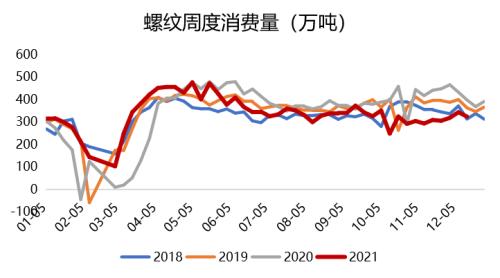

螺纹需求由强转弱

螺纹需求环比由强转弱

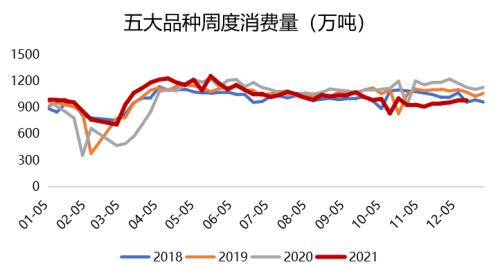

需求方面,本周五大品种消费总量达984.3万吨,环比上周上涨5.3万吨,增幅0.6%,相比于去年同期下降12.7%。

螺纹消费量由升转降,周消费量323.6万吨,环比下降19.0万吨,降幅5.5%,同比下降17.2%。

热卷消费量为281.2万吨,环比下降3.0万吨,降幅1.0%,同比下降18.6%。

数据来源:钢联 天风期货研究所

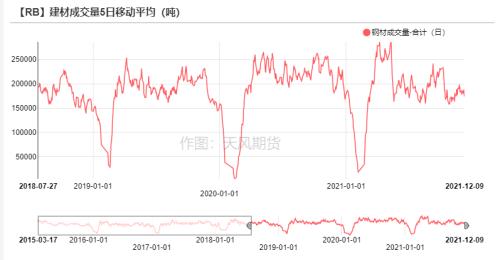

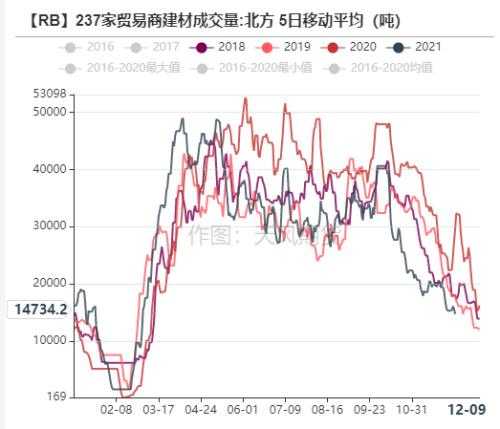

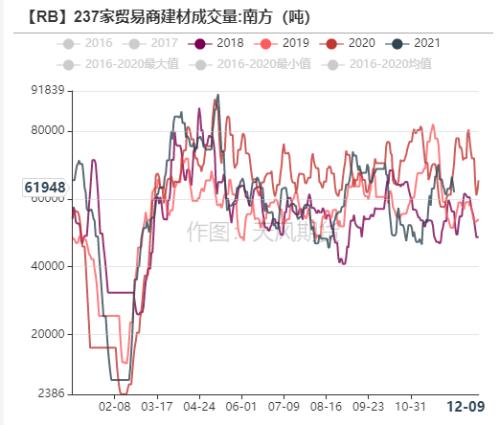

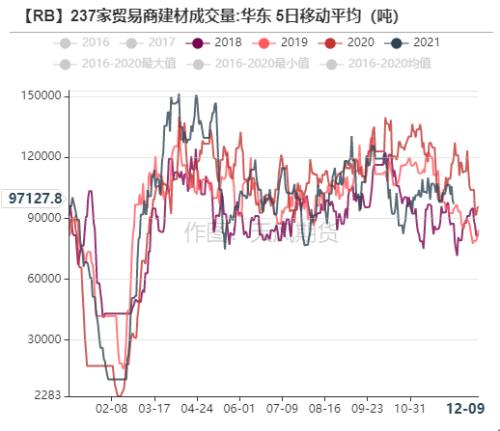

建材成交边际回暖,季节性因素导致南强北弱

本周,建材成交量5日均值为17.24万吨,环比下降1.25万吨,降幅6.8%,相比于去年同期下降25.4%。

分地区来看,华东地区建材成交量为10.7万吨,环比上周上升3.1%;华北地区为1.3万吨,环比上周下降16.9%;华南地区为5.8万吨,环比下降11.2%。

房地产政策放松带来下端需求好转的持续性较差。政策利好消化后,供需情况基本回归基本面,终端采购方多以观望为主。

数据来源:钢联 天风期货研究所

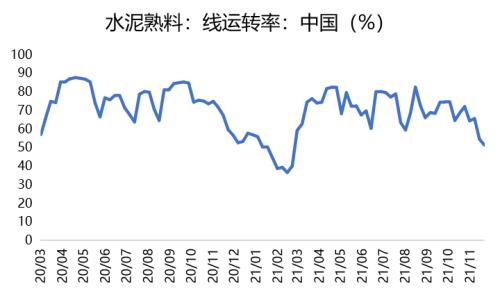

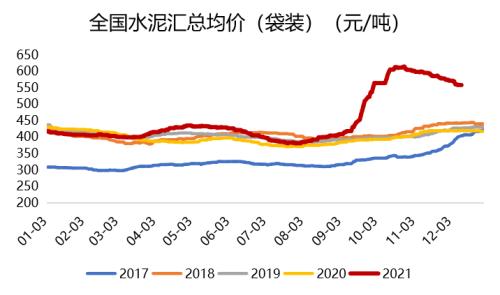

水泥生产进入季节性下行周期

本周,全国水泥磨机运转率达51.3%,相比于上周下降5.9个百分点,相比于去年同期下降8.3个百分点。

本周,全国水泥均价达556元/吨,相较于上周略下降13元(降幅2.3%),相比于去年同期仍上涨32.4%。

数据来源:钢联 天风期货研究所

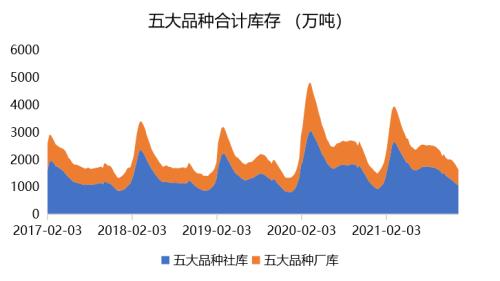

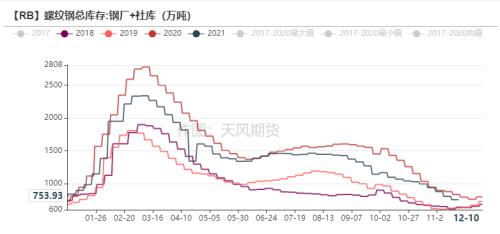

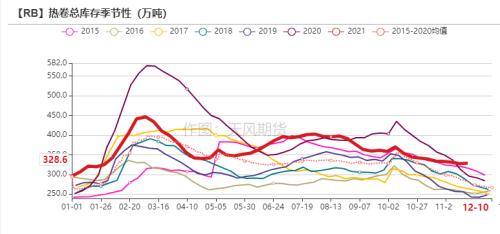

库存已接近去年同期水平

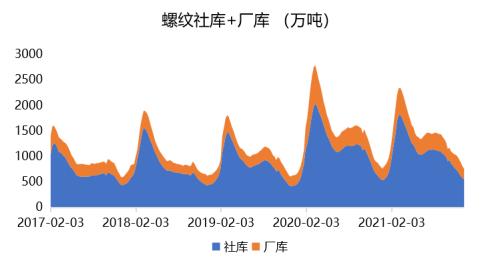

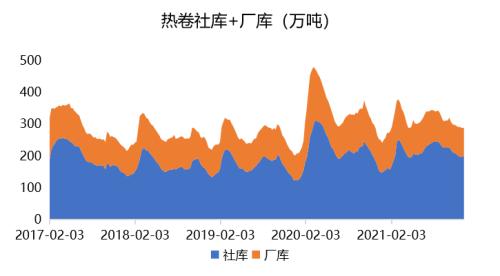

钢材库存持续去化,螺纹去化效果显著

库存方面,本周五大品种继续呈现去库状态,厂库库存为578.2万吨,环比上周下降55.0万吨,降幅8.7%。社会库存为1074.2万吨,环比下降32.9万吨,降幅3.0%。

螺纹厂库、社库均有下降。本周螺纹厂库周环比下降23.8万吨至204.9万吨(降幅10.4%),社库周环比下降26.3万吨至549.1万吨(降幅4.6%)。

热卷继续呈现“厂库去,社库累”趋势。本周热卷厂库周环比下降1.5万吨至88.7万吨(降幅1.7%),社库周环比增加4.0万吨至201.2万吨(增幅2.0%)。

数据来源:钢联 天风期货研究所

钢厂持续去库,已接近去年同期库存水平

从季节性库存图来看,房地产政策利好带来逆季节性消费,库存环比连续5周高速去化,目前五大品种库存已接近去年同期水平。

螺纹去库趋势相较于热卷来说更为明显。

数据来源:钢联 天风期货研究所

价格整体变化不大

螺纹现货价格波动较小

本周,螺纹现货价均波动较小。

杭州地区上涨50元/吨至4780元/吨。

北京地区上涨10元/吨至4710元/吨。

沈阳地区上涨20元/吨至4750元/吨。

广州地区下降20元/吨至5160元/吨。

数据来源:Wind 天风期货研究所

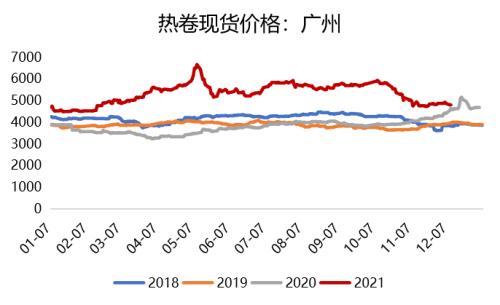

广州热卷现货价格下降明显

本周,广州热卷现货价格下降明显。

杭州地区下降20元/吨至4880元/吨。

北京地区下降20元/吨至4850元/吨。

沈阳地区4630元/吨,较上周保持不变。

广州地区下降80元/吨至4790元/吨。

数据来源: Wind 天风期货研究所

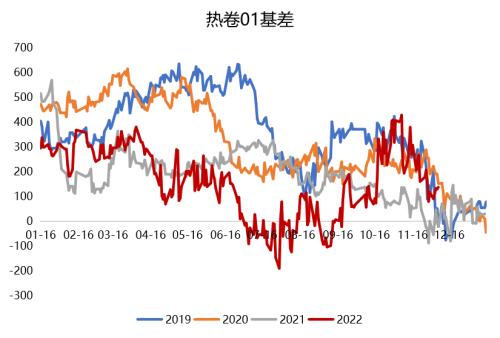

盘面价格向下调整,基差扩大

螺纹01最低现货基差380元/吨,环比上周上涨81元/吨,涨幅27.0%。

热卷01最低现货基差138元/吨,环比上周上涨47元/吨,涨幅51.6%。

本周,盘面价格向下调整幅度大于现货价格下跌幅度,基差扩大。

数据来源:Wind 天风期货研究所

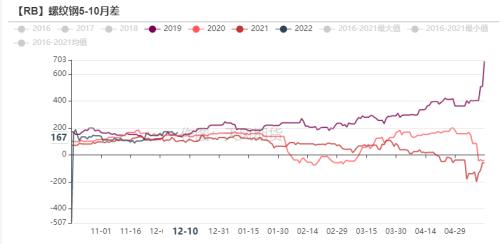

螺纹月差变化幅度较小

本周,螺纹1-5月差达216元/吨,相比于上周扩大2元/吨,增幅0.9%。

5-10月差达167元/吨,环比上周缩小5元/吨,降幅2.9%。

10-1月差达-383元/吨,环比上周缩小3元/吨,降幅0.8%。

数据来源:Wind 天风期货研究所

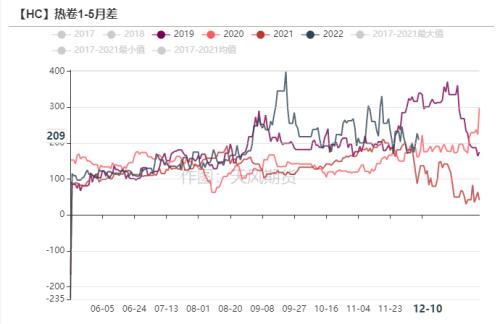

热卷1-5月差不收反扩

本周,热卷1-5月差达209元/吨,相比于上周扩大36个点,增幅20.8%。

5-10月差达147元/吨,环比上周缩小14个点,降幅8.7%。

10-1月差达-356元/吨,环比上周扩大22个点,降幅6.6%。

数据来源:Wind 天风期货研究所

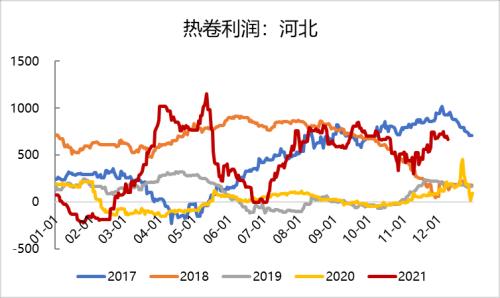

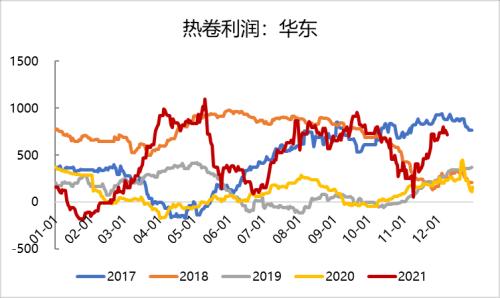

利润有所回调

钢厂利润受原材料价格上涨有所回调

本周,各地区钢厂利润均有所回调,主要由于原材料价格上涨以及现货价格略微调整。

根据我们的测算,河北地区螺纹利润达694元/吨,环比上周下降26元/吨(降幅3.6%)。华东地区螺纹利润高达663元/吨,环比上周下降33元/吨(降幅4.7%)。

河北地区热卷利润达665元/吨,环比上周下降62元/吨(降幅8.5%) 。华东地区热卷利润高达717元/吨,环比上周下降24元/吨(跌幅3.2%) 。

华东电炉利润有所下降,达127元/吨,环比上周下降3元/吨(跌幅2.3%)。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59