“金九银十”不再,炒房不行了,该投资什么?

发布时间:2021-9-28 11:29阅读:839

问一问

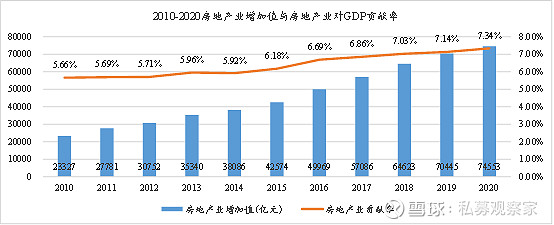

问一问初入九月,秋高气爽,甩掉夏日的炎热与浮躁,在过去的记忆中,这正是一年看房的好时节。从国家统计局的数据可以看出在最近十年的经济发展中,房地产业增加值对于国民经济的贡献率不断攀升,从2010年的5.66%发展到2020年7.34%。

数据来源:国家统计局,雪球私人财富投资研究部

然而,伴随着部分头部房地产企业出现流动性困局,投资者对于房地产及其周边行业的担忧进一步加剧,钢铁、建筑、家电,这些围绕着房地产而生的庞大产业链也不可避免地出现下滑。

事实上,当2018年“资管新规”、2019年银保监会64号文和“三道红线”等监管相继落地后,中国经济转型的决心就表露得无比坚定,以“非标+地产”为核心增长动能的旧模式遇到了瓶颈,而“优质企业+资本市场”的新模式正在蓬勃孕育。

在调控政策不断收紧、不少房企接连陷入困顿的当下,今年的房地产还能否重现“金九银十”的盛况?而作为资本市场的参与者,当房地产及其产业链条不断走低时,又有哪些行业值得投资者关注呢?

一、先说说大家口耳相传的房地产“金九银十”从何而来?

“金九银十”广泛被认可的几点原因有:

1)天气凉爽,看房购房者增多;

2)结婚旺季的刚需;

3)双节假期和黄金周,开发商的促销活动较多;

4)临近年底,房地产公司的回款诉求较强。

供需双重上涨的情况,使九、十月份成为房屋成交旺季。

数据来源:Wind,雪球私人财富投资研究部

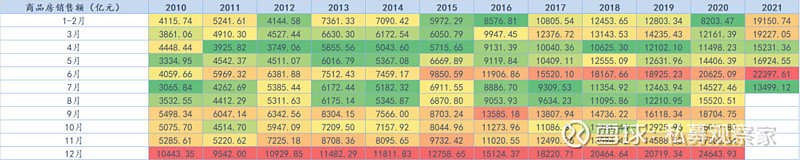

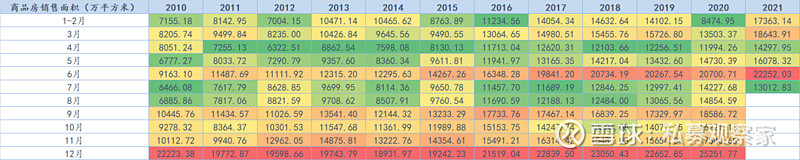

但非常有意思的是,通过数据整理可以非常清晰的看到,“金九银十”并不是全年成交额最高。“金九银十”的说法更多是建立在相对于七、八月份房市低迷的销量提升。在过去的11年里,无论是商品房销售额,还是商品房销售面积,真正的冠军月份当属12月,2015年后,6月也逐渐站到亚军的位置。而传统意义上的9月和10月旺季,更多的是与7、8月份的淡季相比有着显著的销量提升。此外,房地产行业自2011年起开始受更严格的政策约束,从一开始的限购,到这两年的“房住不炒”,都不同程度地削弱了房地产市场的周期性和季节性。

二、多重监管下的房地产行业现实

1. 商品房销售情况

自2016年起,商品房销售额和销售面积累计同比增速逐月下滑,2020年年初受疫情影响房屋销量大幅下降,并为今年房屋销量增速奠定了低基数效应。其实从总量来看,近三年房屋销量并没有明显的提升,今年上半年的疫情后房地产潮消退过后,叠加更加严格的监管政策,房屋销量又开始呈现下降趋势。

数据来源:Wind,雪球私人财富投资研究部

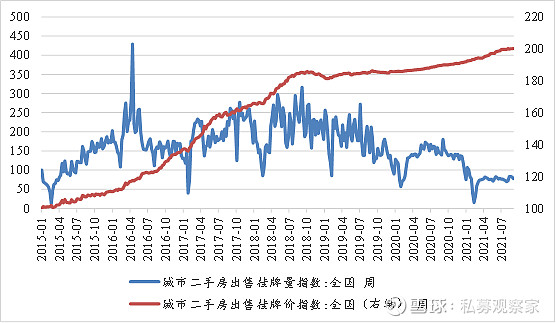

2. 二手房市场

二手房市场在政策大力调控下显得格外安静,城市二手房出售挂牌价指数在2018年10月前后拦腰折平,城市二手房出售挂牌量指数也在2018年10月后波动下移。但耐人寻味的是,尽管商品房销售面积在2021年再度下滑,但对于二手房的挂牌价格却影响不大,二手房挂牌价格在2018年下半年便已经走出了独立行情,在全国范围维持了小幅上涨的态势。

数据来源:Wind,雪球私人财富投资研究部

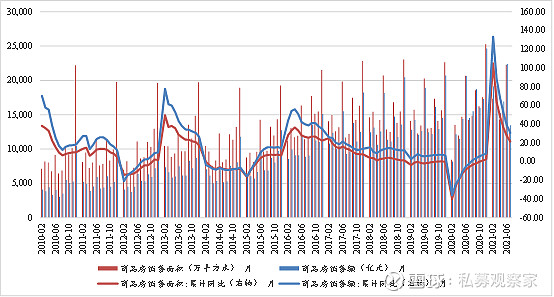

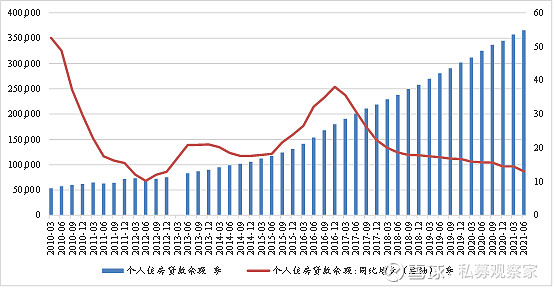

3. 个人住房贷款

自2017年开始,个人住房贷款增速显著下降,房市的低迷、新房贷款限制的增加、二套房贷款条件的严苛均极大地限制了购房者的积极性。今年第二季度个人住房贷款同比增速处于13%的历史较低位,逐渐接近金融机构整体贷款余额12.3%。房贷余额与房贷余额增速走势明显趋弱,政策调控的效果明显。

数据来源:Wind,雪球私人财富投资研究部

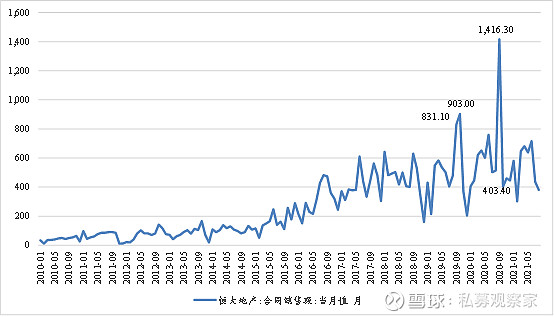

4. 以恒大为代表的头部地产商

每年的“金九银十”是各大地产商提升业绩的关键月份。2019年,恒大通过大力促销,9月与10月累计实现销售1734亿元,连续两月刷新房企单月销售最高纪录。2020年9月初,恒大祭出了“史上最强”的全国楼盘七折等一系列特大优惠政策,同时推出40多个全新楼盘,9月份销售额直冲1416亿元。

今年在各种负面消息的冲击下,9月14日早间中国恒大(3333.HK)在港交所公告,预期9月销售持续大幅下降,导致销售回款持续恶化,进一步对现金流及流动性造成巨大压力。恒大今年大概率难现“金九银十”。

数据来源:Wind,雪球私人财富投资研究部

5. 监管政策如何影响房地产市场?

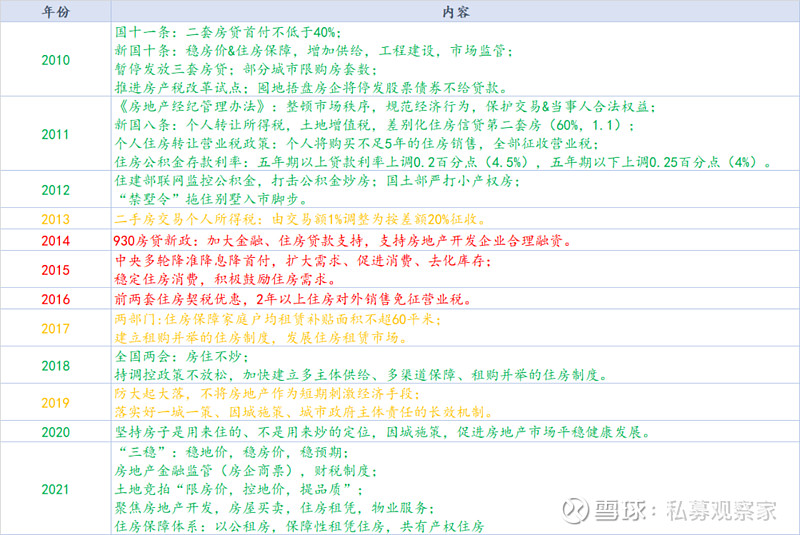

我们看到房地产市场的热情高涨还是情绪降温,背后更多的是监管层一系列政策调控的效果。回溯过去十年的房地产调控政策,我们可以清晰的看到监管从供给端和需求端“双重调节”,最终改变了这个市场的样貌,形成了“三年河东三年河西”的态势。

(表中调控政策以绿色标出,鼓励政策以红色标出,中性政策以黄色标出)

数据来源:雪球私人财富投资研究部

三、房地产调控的必要性和不可逆性

回溯过去十年的中国经济发展,当人口红利、城镇化进程和全球化对于中国经济的正面影响在金融危机后不断淡出时,我们迫切需要寻找一个具有足够大承载能力的产业,能够在负债的推动下发挥起经济增长火车头的角色,房地产在此时便当仁不让地承担起这个使命了。

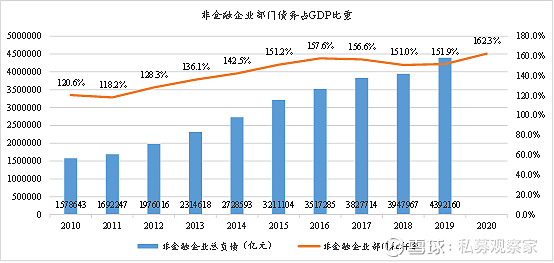

数据来源:雪球私人财富投资研究部

我们可以清晰地看到,在经历了企业、政府和居民三轮加杠杆后,非金融部门负债占GDP的比例出现大幅度提升,GDP的发展越来越依赖于债务的增长。但当债务的狂欢愈演愈烈之时,我们也会更加清醒地认识到,债务增长是有瓶颈的,依靠“大水漫灌”的负债拉动经济增长只能是边际值越来越低。

数据来源:Wind,雪球私人财富投资研究部

学过统计学的朋友们都知道“均值回归”这个概念,均值回归是指包括股票、房产价格等社会现象乃至自然现象(气温、降水),无论高于或低于均值时都会以很高的概率向价值中枢回归的趋势。

在这个理论的支配下,一种上涨或者下跌的趋势不管其延续的时间多长都不能永远持续下去,最终均值回归的规律一定会出现。股票涨得太多了,就会向平均值移动下跌;姚明和叶莉诞下的女儿,身高大概率低于姚明;负债不可能无节制地涨到天上,它注定要向各个成熟经济体地平均数值去靠拢,这也是均值回归。

有人乐观地预测“这轮房地产政策紧一下,后面还是会放开了,这在过去十年已经重演过多次了!”但如果可以清醒地看到这轮经济转型的动因时,我们就会发现,在经济变革过程中,政府摆脱依靠劳动力成本和资本优势来发展经济的决心和意志无比坚定。

在这个过程中,一方面我们要约束负债无原则的增长,堵住一切不在监管体系内的负债通路,P2P、金交所被严控、理财资金池严禁错配、非标信托的额度被不断压降,而金稳委的成立则为不同金融行业监管政策的协调统一建立了顶层机制,从根本上杜绝了任何一点跑冒滴漏;另一方面我们更要约束信贷创造的源头,控制了房地产这个水龙头,信贷的大水池就得到了有效的约束,不少券商提到的“宽货币、紧信用”正是如此。

如果我们把中国比作一个企业,那么我们现在所经历的就是“粗放式增长”向“精细化管理”的跃迁,这次金融层面的变革影响深远,“非标+地产”的经济发展模式在过去为我们带来的诸多“副产品”,高昂的住房、教育和医疗成本都将随着经济和金融的变革而烟消云散。

四、当房地产不再是我们的主航道时,未来的经济重心又在哪里?

房地产作为过去十年的中国经济增长的核心模式,对中国经济的影响可谓是举足轻重。有人说“地产兴、经济好”,站在过去的视角看,这不无道理。但是当经济增长开始切换赛道后,房地产对于经济的贡献在慢慢淡出后,谁又能真正接过经济发展的接力棒?

在经济增长模式变化下,为了维持经济的平稳增长,我们认为未来可能将会有两个主要着力调整方向:一是投资赛道的切换,二是投资和消费之间的转移。

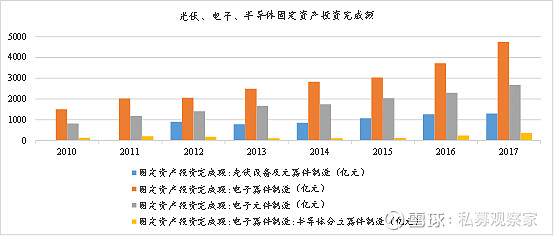

1. 以“新能源车”、“电子半导体”为核心的新兴热点行业板块,部分接过房地产业推动经济的接力棒

数据来源:Wind,雪球私人财富投资研究部

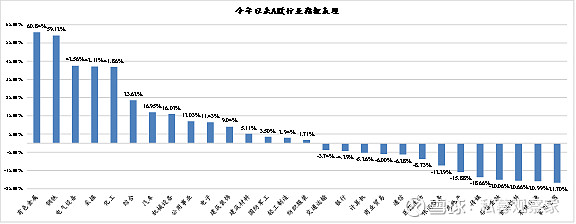

而在近期各大证券公司的研报头条显示,除了已经备受关注的“新能源”、“芯片”外,“光伏”、“锂电”、“周期”、“专精特新”等关键词热度飙升,颇有一番百花齐开、百家争鸣的景象。

数据来源:Wind,雪球私人财富投资研究部

自今年年初以来,行业的涨幅和板块的轮动就不断提示着房地产、抱团股的大势已去。在经济失去了旧时代主心骨后,板块的高速轮动,恰恰就印证了市场对新时代经济重心的自发的探索与调节。

数据来源:Wind,雪球私人财富投资研究部

2. 寻找与房地产相关性低的产业,消费大有可为

从行业指数相关性来看,房地产行业与采掘、有色金属行业、食品饮料等泛消费行业的相关性较低。值得关注的是大消费板块,无论是汽车还是化妆品,在当地产、教育和养老三座大山在共同富裕的旗帜下被慢慢搬走时,居民所释放出来的新购买力将是难以估量的。

当房地产行业走低之时,这些低相关产品的增长可以为熨平宏观经济的波动起到良好的作用,从资产配置的大逻辑上看,增加这些板块的关注,会对投资组合的优化起到一定益处。需要注意的是,采掘、有色这两个强周期行业受益于PPI和国际大宗商品价格的上涨,在近期呈现出很强的复苏态势,但从周期自身的特性看,这种上涨并不具有更长周期的持续性。

数据来源:Wind,雪球私人财富投资研究部

3. 在小企业中发掘“隐形冠军”,形成小企业→中型企业→大型企业的成长链条

我们热切地盼望着在产业结构的升级转型中能够挖掘出属于自己的苹果和微软,但我们又都知道,苹果和微软的出现绝不是乔布斯和盖茨的偶然,它们是美国科技创新下小企业集群整体发展的一个必然。从这个角度看,大型科技企业是我们产业升级的最终结果,而在这个过程中不可或缺的是海量中小企业的活跃发展。

行业转型支持新的经济增长,本质就要发展我们在高新技术领域的产业集群,培育一大批的中小企业,在中小企业中发掘隐形冠军。9月7日,国务院政策发布会提出:力争到2025年,通过中小企业“双创”带动孵化100万家创新型中小企业,培育10万家省级“专精特新”中小企业,1万家“专精特新”小巨人企业,1000家制造业单项冠军。

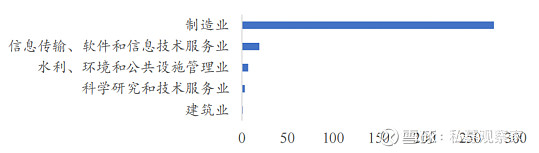

“专、精、特、新”四个字最初于2011年9月映入广大投资者的眼帘,分别代表“专业化、精细化、特色化、新颖化”。时至今日,四批名单下小巨人企业数量已达4762家。分行业来看,“专精特新”小巨人企业主要集中在制造业,其次是TMT行业,行业集中度高,且专注于制造业行业细分领域,意在打造我国高端制造行业的完整生态。

数据来源:Wind,雪球私人财富投资研究部

中小企业的活力呼之欲出,各大政策的扶持也接踵而来。9月2日在北京召开的2021年中国国际服务贸易交易会全球服务贸易峰会宣告了北京证券交易所即将设立,对中小企业创新发展的支持将进一步升级,9月9日,央行新增3000亿元支小再贷款额度,加大对中小企业资金面的帮扶力度。我们已经初步形成了针对小型技术企业“债务融资扶持”和“资本市场融资补充资金”的双重管道,我们有理由相信,在未来更充裕的资金支持和多样化的融资通路下,小型企业的生存环境将大大改善。

当我们形成了无数的产业技术集群后,未来小企业的发展也将散发着“小而优、小而强”的朝气,群狼效应下,投鞭亦可断流。

回到资本市场,在2021年伴随着社融的下滑,中证1000相对于沪深300的优势愈发明显,在“专精特新”的加持下,中证1000甚至是未来北交所的精选层,都可能因为政策的扶植和经济风向的变化,而更加值得关注。

五、写在最后

人总是有惰性的,对于周遭的巨大变化都会本能地抱着怀疑的态度,或者我们更希望的是渐进式的变化,在缓慢的迁移中慢慢达成预期的方向。也正因为此,当时间进入到2021年以后,发生在共同富裕、三次分配、学区房和教培行业上发生的沧海桑田让我们错愕,让我们倍感不适。

无法逆转的是,这些变化正在改变着我们的生活和投资。整理了从2016年6月至2021年6月公募基金前十大持仓情况,不难发现过去以金融、消费、医药和家用电器为主要特征的公募基金前十大持仓,开始融入以腾讯控股、宁德时代、药明康德为代表的高科技、新产业个股。而刚刚在境内布局的外资基金也旗帜鲜明的表达了对于新产业的支持,近期在中国发行了第一只公募基金的国际巨头贝莱德,其前五大重仓行业包含了新能源、泛消费、数字化、养老以及科技创新。可见,经济增长点的切换不仅得到了国民的认可,也得到了国际投资巨头的认可。

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

你还在交万5的佣金?一年可能多花6000块(附省钱攻略)

2026-07-20 11:40

2026-07-20 11:40

-

口碑好的正规持牌券商排名是怎样的?

2026-07-20 11:40

-

半年报正式披露开启:这5类公告是暴雷前兆,赶紧自查避坑!

2026-07-20 11:40