能繁母猪的淘汰

发布时间:2021-9-22 10:48阅读:776

问一问

问一问今天以牧原为例,谈能繁母猪的淘汰率以及淘汰时长。

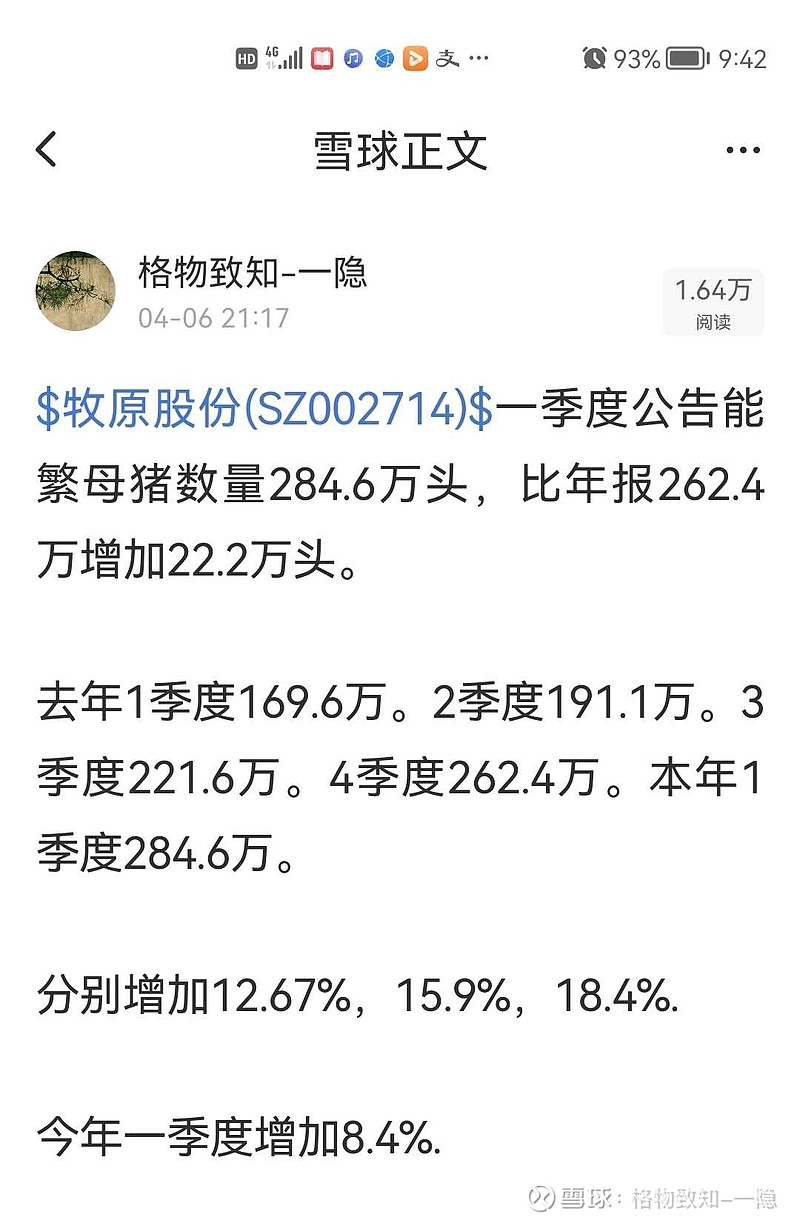

这是今年一季度能繁数据出来时的一个记录,牧原股份能繁母猪2020年底就达到了262.4万头,时间回到2019年7月,牧原当时的能繁母猪才70万。也就是说,牧原股份一年半的时间,能繁母猪数量增长接近200万。能繁程倍数增长背后是高猪价驱动。我们从过往能繁数据和2021年1季度前看到的信息发现牧原每月淘汰母猪的数量不多。我想这也是源于猪价仍高高在上。正常情况下,牧原股份的能繁母猪使用胎数约4.5胎,每年大致约2.2胎。也就是说在正常情况下2年左右大致上能繁母猪就要全部由后备母猪更替。如果继续留用,效率就会降低。

今年一季度,牧原股份能繁母猪比去年底增长22.2万头,增长明显放缓50%。去年3-4季度增长达到40万头以上。也就是说,牧原股份实际上1季度就进行能繁母猪的小量淘汰,由于猪价仍在高位,因此淘汰量不大。真正进入规模淘汰的月份是5月份后,567淘汰母猪数量大概是11万,27万,15万。8月会淘汰更多。我们看567淘汰量达到53万头,月均17-18万头。是的,没看错,后续还会继续,基本可以说淘汰母猪时间会比较长。去年底280万的能繁母猪超过一半以上都是低效率和超期服役的,随着时间推移,这280万明年基本都会替换。

我们把280万能繁母猪按育肥月均连续出栏假设,平均月均配种46.67万头,每月按1/3平均均淘汰15.-16万头,一个母猪周期大致上就是淘汰90-100万头,那么牧原股份的淘汰能繁母猪周期必定是两个周期,也就是1年。淘汰母猪开始半年数量最多,力度最强,后半年数量相对减少,1年后大量减少淘汰数量。

这是由于大型猪企生产的连续性所决定,淘汰母猪是需要一定时间,并非所有低效一次性卖光,假设一次性卖光了,几个月后猪仔没了,10个月后肥猪也没了,岂不是生产都得停顿了?因此像牧原股份这样的超大型猪企,按单月配种量1/3左右逐渐淘汰,即能维持后续母猪质量提升,也能维持出栏的稳定增长。我们看567月大概就是如此,那么8910月力度会更强,单月20-30万能繁淘汰是正常的,母猪基本产完子多数就淘汰,我们看调研8月猪仔出生接近600万,那么3月配种量估计就超过50万,那么8月淘汰母猪必然大概也会超过20万以上了。

因此,我们从牧原能繁母猪窥探整个行业大型猪企能繁情况,大致上方向是一致,各家略有不同。散户,中小规模则不一样。

2019年猪价开始上涨后,超级猪周期足足演绎了18个月,此间,猪价奇高,猪仔奇高,二元母猪一猪难求,三元留种大量存在。据农业农村部,4月能繁母猪大概4400万(实际可能3000多万)。其中2000多万都是超期服役和低效三元猪。那么假设4月份开始整个行业均处于淘汰母猪开端,按1年左右淘汰完毕,前6个月大致上就要超过1500万,每月平均300万能繁母猪抛出市场,肉量相当于600万头的标猪,这多出来的供给对市场猪价的压制可想而知。5月开始至10月,第一轮能繁6个月淘汰下个月就会结束,第二轮11月-明年5月量相对就会较小,明年6月后母猪群体质量基本就恢复到非瘟前素质水平了。

在能繁母猪持续淘汰过程中,散养户是大部分清栏退出的,中小规模养殖户是采取缩减母猪群体规模的做法,中大型规模,大型规模,超级规模猪企基本以优化母猪质量为主,一边淘汰一边后备转正。我们看到猪价5月跌穿养殖成本,6月全面亏损,7月能繁数量就开始下降,这部分下降的来自中小散养户,后续会延伸至中小规模,但大型猪企等。这是由资金规模决定的。

回到牧原股份,本年至年底,能繁规模大致上也就270万左右的规模。在假定存活率略为提升,msy略高于21。大致上明年的出栏5500-6000这个区间了。按照牧原的一贯说辞,明年出栏目标大概就是5000-6000万。而明年开始能繁是会呈逐月增长的,明年底400万能繁是大概率的事情,更远的就预测了。

那么,猪价上也不必抱有太大希望,10月后母猪淘汰量逐渐缩小,加上冬季需求放量,总体上会有反弹,力度估计不会太大,本年冻肉量庞大,加上屠户库存量也大,后续会形成抛压。明年5月后情况会比较乐观,第一批集中淘汰能繁母猪在5-9月,新替换母猪头胎产子数一般较少,而且能繁7月开始逐级下滑,后续生猪供应量会持续减少明年,6-12月猪价会比今年高。而在能繁均已全部完成优化替代,猪价逐渐回暖。市场供应又会在2023年初开始增大,展望未来,我的看法是明年尚未到传统的周期底,传统的周期底大概率会是2023年中。今年下半年养殖户亏损大,一方面是由于前期扩产量大,一方面是由于成本高低偏差大,整个社会不论从母猪,猪仔,肥猪各梯队成本均存在较大距离,明年开始这些成本差距会逐渐回归到非瘟前水平,也就是整个行业高低点在2-3元区间。那么行业大概也就回到2017年了的成本,产能水平了。这些是一些大致上的判断。现在很多人谈明年中是周期底,我估计还不是,第一,时间不够,第二,母猪数量仍在高位,质量尚未完全恢复。第三,巨亏的都是大跃进大扩产的大型猪企,社会中间产能亏损幅度亏损时间也不够。

之前对养猪新格局有些讨论,至于认不认可,意见是否向左,还得靠以后去求证。玩周期的我认为现在买入到年底最多也就是个波段行业。但做长线的现在的确是个绝好的买点。明年就算不是周期底,但不见得猪价会比今年低,股价会比今年低。猪价底部明年大概率会提升,股价底部也会提升。所以想玩周期拿着1-2年赚大趋势行情的,明年中或许是个好的买点,时间效率会比今年高,但获利则不一定。

今天中秋,港股风云变幻,美联储亦对债务上限犹抱琵琶半遮面。明日A股一定也是不平凡的一天,如有大跌,对于想要长线进入的玩家岂非美哉?

个人一点愚见,不可以此作为买入参考,盈亏自负,别做巨婴。

中秋节快乐,祝大家持续获利。

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59