锂电设备激光制片绝对细分龙头---海目星分析

发布时间:2021-9-14 10:58阅读:514

问一问

问一问海目星2021年上半年实现营收5.52亿,同比增长20.56%。实现净利润0.33亿,同比增长42.91%。中报业绩应该说非常一般,但是是不是就代表没有投资价值了呢?

财报只是代表过去,关键看未来的财报是否会持续提升。如果是,则就会有较好的投资价值。

海目星所在行业是激光加工设备行业,下游应用主要是锂电设备和消费电子设备。公司在锂电设备产品主要是高速激光制片机和电芯自动装配线,消费电子设备主要是3C结构件、通用激光设备等。而公司高速激光制片机是最早量产应用于锂电设备,占据了先发优势。由于公司锂电设备订单占据了公司70%以上的订单,所以接下来重点分析锂电设备业务。

一、 行业面分析

锂电设备行业面已经在赢合科技详细讲了,这里不再重复。按照前述行业分析,2021-2024年保守预测有近1000GW新增产能,而公司高速激光制片机每GW投资在1000-1500万元,所以四年时间大概有100-150亿新增空间。公司在这个细分领域具有核心竞争力,市占率应该超过了50%,这为公司未来几年发展打下了坚实基础。

二、 基本面分析

在赢合科技分析中讲了设备行业的生意模式,看设备公司未来有无有投资价值,主要看:公司客户情况;公司订单是否快速增长;公司产能是否匹配订单快速增长;公司资产负债表是否扩张。接下来从这几个方面重点分析。

1、 公司客户情况

消费电子设备类客户:苹果、华为、富士康、伟创力、立讯精密、京东方、蓝思科技等。这些公司都属于消费行业龙头公司。

锂电设备类客户:特斯拉、 CATL、长城汽车、蜂巢能源、中航锂电、亿纬锂能等。

公司客户基本都是行业龙头或者知名企业,这是公司发展的重要因素。

2、 公司订单是否快速增长

公司2021年截止8月份新签订单为25.16亿元(含税),与中航锂电签订框架协议19.68亿元(含税),已远超过2020年全年新签订单。公司在手订单充足,截至 2021 年 6 月 30 日,公司在手订单 32.60 亿元(含税),较上年同期增末长 130.95%。

公司无论是新签订单,还是在手订单,都在快速增长。

3、 公司产能是否匹配订单快速增长

根据调研目前公司有三个生产基地,深圳、广东江门、江苏常州。

深圳主要是消费电子激光设备,产能在6-7亿;

广东江门分一二期,一期已经投产,主要是扳金激光设备3-4亿以及电芯自动装配10亿产能。二期今年四季度投产,主要是电芯自动装配10亿产能;

江苏常州分一二期主要是高速激光制片机产能,一期已经投产,产能为20亿。二期产能预计在明年投产,产能在10-20亿。

综上,到今年年底公司产能预计可以达到50亿左右,明年预计可达到70亿左右。截止7月底公司已有员工3354人,今年年底可达到5000人左右。公司产能能够匹配公司订单的快速增长。

4、 公司资产负债表是否扩张

公司预付款项1.59亿,环比一季度增长33.9%,环比去年四季度增长近5倍。在现在订单饱满的情况下,预付款项的增加,代表公司加大了原材料的订购力度。

公司存货余额为16.31亿,环比一季度增长29.1%,环比去年四季度增长81.22%。打开明细看,主要是原材料、在产品、发出商品大幅增加所致。按公司设备验收期一般在4-6个月,近9亿的发出商品基本会在下半年验收形成收入。原材料、在产品的大幅增加代表公司订单正在正常进行中。

固定资产余额为4.25亿,在建工程余额为3.52亿,在建工程余额占固定资产余额为82.8%。这些在建项目主要是广东江门和江苏常州的产能,随着公司在建工程逐步投产,公司产能将持续增加。

合同负债余额为10.12亿,环比一季度增长47.3%,环比去年四季度增长近1倍。合同负债持续增加表明公司收到的预付货款和发货进度款不断增加。

从公司预付款、存货、在建工程占固定资产比例、合同负债来看,公司资产负债表扩张速度非常大,表明公司新签订单和在手订单持续增长。

当然也有不太好的一面,随着公司订单不断增加,公司现金资产约为7亿,环比一季度减少了近30%,公司经营过程现金消耗较大。如果未来公司业务要不断发展,公司可能还需要不断增加现金或者负债占比,以满足公司经营需要。

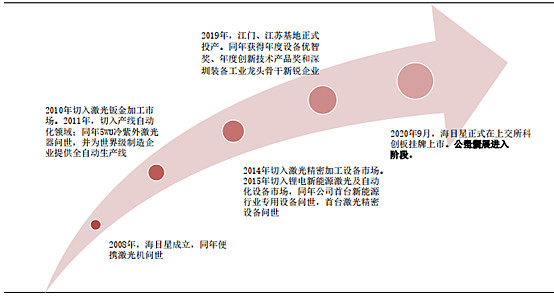

下图是公司发展历程图:

从公司发展历程可看出,公司以激光技术为核心,不断开拓下游应用。2015年与宁德时代共同研发了激光制片设备,逐步取代传统制片设备。我们思考一下,在这个细分行业,为什么是海目星,而不是大族激光、联赢激光?

公司董事长赵盛宇在2019年高层管理会议,提出了在5年内打造百亿级国际先进智能装备制造企业。而公司2019年营收仅为10亿。也就是说5年之内公司营收要成长10倍,复合增长率要达到26%。从公司产能投产以及行业发展来看,估计公司2024年大概率达到100亿营收高度,100亿目标可以提前实现。

三、股东面分析

1、公司管理层

公司创使人聂水斌、周逸和赵盛宇,从公开资料来看是聂水斌、周逸2008年创办了海目星,赵盛宇2013年入股占据大股东位置。目前赵盛宇为董事长,聂水斌为副董事长兼江门海目星总经理,周逸为江苏海目星总经理,三个创使人分工比较明确。这三个创使人基本是行业内人士出身,其中赵盛宇出身于沈阳仪表科学研究院,该院专注于高端仪器仪表和智能装备两大技术领域,在国内知名度较高。

公司高层管理层两位技术核心周宇超出身于大族激光,张松岭出身于海雷激光,销售负责人李营出身于光大激光。财务总监高菁、董秘钱智龙出身于光启技术。可见公司管理层基本上都具备高端设备行业的从业经验。这几个高管除了董秘钱智龙外,其他都持有公司股份。

总体来说公司管理层基本都专业出身,且无亲戚关系。从网上公开资料来看,赵盛宇、聂水斌是事业心强、有追求、有梦想的老板。这样的管理层应该有助于公司快速成长。

2、十大流通股东分析

海目星股价是2021年1月从33元跌到2021年5月的18元,五个月时间跌了近50%。应该说这是海目星投资最黑暗的时刻。股价波动大,导致十大股东变动非常大。唯有牛散詹珊玉今年不断加仓,6月底已持有205万股,位列十大流通股东之首,真正诠释了成长价值投资的方法。曾经的牛散赵建平、李秀萍都已不在十大流通股东之列

从股东变化也可以看出,无论对于机构,还是个人来说,真正做到成长价值投资特别难。

目前公司的十大流通股东,外资、公募、保险、牛散都分别持有。这种股东组合跟赢合科技有些类似。我个人比较喜欢这类组合。但因为7月份公司股价上涨近150%,十大流通股东应该会有变化,三季度报出来再重点跟进。

3、股东解禁

公司创使人赵盛宇为了上市,稀释了自已较多股份,2017年赵盛宇占72%的股份,上市之后只占公司30%多的股份。所以导致9月9日公司股份解禁后,会有较多筹码释放出来,给股价造成一定压力。

但是上周五招银一号和国信蓝思公告了减持计划,两个股东共计划减持7%,谁也没有想到今天股价会涨10%。所以股东解禁对股价造成的影响,作为散户投资者很难估计。还不如多花时间关注公司的成长。

唯有成长,才是投资公司最大的依据。

四、 估值面分析

结合公司订单以及半年报存货中的发出商品来看,今年公司大概可实现营收20亿左右,同比增长约50%。按8%-10%的净利润率,公司今年净利润大概在1.6-2亿之间,同比增长100%以上。对应现在市值估值在50-70倍之间,这个估值对于次新股科创板来说相对合理。

公司股价5月底才18元,市值仅有36亿,对应的估值仅有20倍左右。当然当时中报没有出来,并不知道公司估值有如此之低。在市场发现公司低估值后,估值修复速度非常快。

公司估值修复的钱很难赚,所以以后要提高如何在发展快的行业中发现低估值公司的能力,这种能力提升后投资收益回报将会很大。

公司成长的钱比估值修复的钱好赚些,但付出的时间较长。结合公司的产能以及行业情况,公司明年保守在30-40亿之间,净利润率仍然按10%估算,净利润应该在3-4亿之间。风口上的科创公司,按50-60倍估值估算,公司市值应该在200亿以上。离目前116亿市值仍有一倍空间。这只是中期保守估算。

如果公司两三年内实现100亿左右营收呢,那么10多亿的净利润,公司市值至少在500亿以上,所以长期看公司市值空间较大。

五、 技术面分析

技术面分析我其实不行,总是出错。但不妨分析,有些简单常识可以给我们投资者带来思考。

比如说公司股价在50元左右从8月25日一直震荡到9月10日,共13个交易日。时间真的是比较长。如果没有耐心,很难拿得住。

比如说公司股价8月3日在大利好的时候跌20%,这是短期公司股价涨幅过大后,主力利用利好派发筹码的典型形态。这个时候无论如何也不能逆势加仓。

我9月10日用康泰换成海目星,根本没有想到今天会涨10%。只是觉得这个价格相对便宜,且股价连续十多天没有创出新低。

从日K 线形态来看,今天放量上涨,且第二次突破20均线,股价止跌往上走的概率较大。

六、 总结

综合上述分析:公司管理层优秀,公司受益于行业的红利,未来几年成长动力足,市值成长空间较大。由于公司股价自8月初大幅回调,从高点至低点超过40%,估值已回归到相对合理的阶段。它符合我的“政策支持的行业+公司成长快+估值合理”的投资体系,这对于成长价值投资者的我来说,是一个较好的标的。

今天涨10%完全意外,由于个人已持有,据此操作,后果自负

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59