买增额终身寿险,核心要素到底是什么?

发布时间:2021-9-2 10:20阅读:943

问一问

问一问随着最近增额终身寿的咨询越来越多,很多客户上来就问:

增额增的到底是什么?

基本保额、有效保额,分别是啥意思?

我估计,这几个问题,还有很多人一脸懵。

今儿咱们就道个明白!

一、增额终身寿"增的"是什么?

传统的寿险产品,如定期寿险,终身寿险,核心要素就是保额,也就是保障额度。

比如你要买100万的保额,还是买200万的保额。

所谓的增额终身寿,增加的就是保额。

某增额寿条款截图

也就是说,保险金额会以每年3.8%的滚动增长。

注意:这里是保额每年增长3.8%,并不是你的现金价值每年增长3.8%哦。

二、要弄清楚几个概念

1、基本保额:基本保额就是第一年的有效保额,也就是有效保额的计算基数。

2、保额增长:3.8%

3、年度有效保额:出险时保险公司需要赔付的钱。

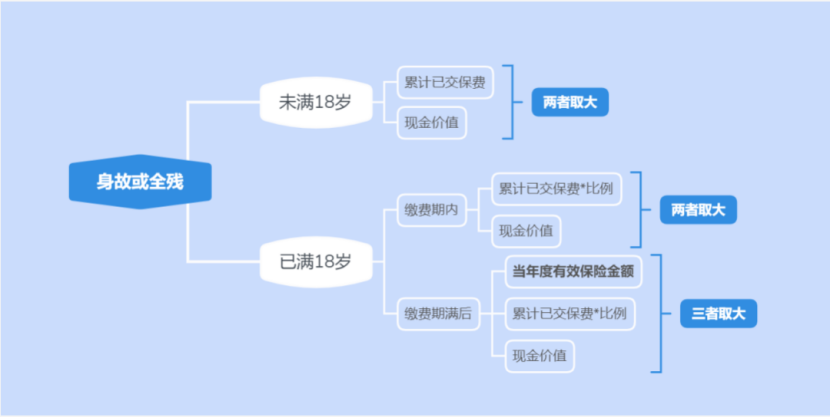

为了方便大家理解,下面是我总结的三种赔付情况脑图:

从脑图中可以看出,只有在第三种情况,即已满18岁且缴费期满后,才出现了有效保险金额的选项。

三、实际赔付金额

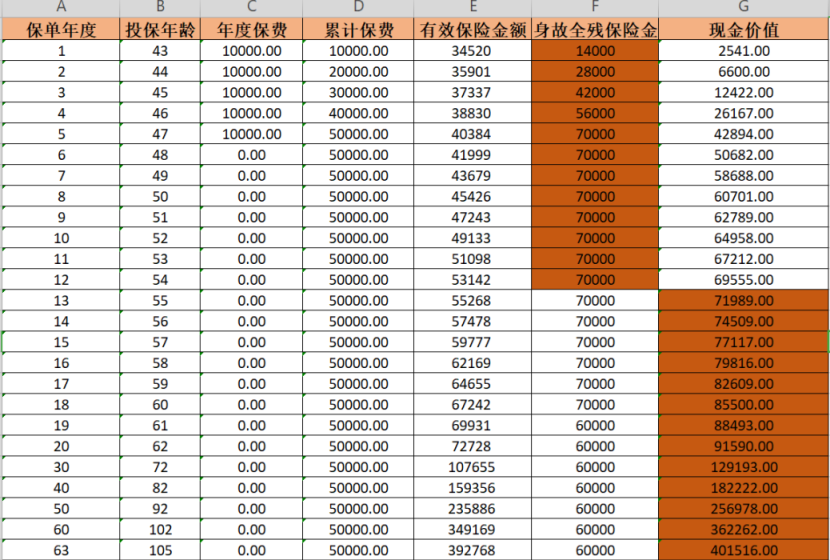

随便挑一个增额终身寿险产品的计划书为例:

棕色为该年度发生身故或全残时,实际赔付的金额。

你会惊奇的发现,一直到保单年度的第63年,有效保额也没有发挥实际作用。。。

因此和传统寿险不同的是,增额终身寿的核心要素并不是产品的保额。

四、现金价值才是核心要素

从上图可以看出,从保单的第13年度起,现金价值成为我们实际的赔付金额,同时也是我们选择退保时,可以拿到的实际金额。

因此,决定一款增额终身寿的含金量的核心要素,其实是它的现金价值。

五、评价增额终身寿的指标有哪些?

我相信,通过上述的举例,大家都明白了增额终身寿险的核心就是现价。

可以说,买了增额终身寿这类产品,我们后期对现金流所有的需求,都要靠现价来满足。

无可厚非,现价越高,增长越快,就是最好!

这其中就涉及到了我们最关心的长期收益和现价与已交保费持平的时间问题。

现价增速越快,现价首次超过累计已交保费的时间就越短;

现价越高,内部收益也就越高。但最高也不会超过增额终身寿这类产品的预定利率3.5%,只能是无限接近。

(在这里还要提醒下:保额的增长跟收益是两码事,别混了!)

因此,评价一款增额终身寿险产品,长期收益和现价与已交保费持平的时间是最最重要的两个指标。

以上,就酱~

我就问,看完这篇,你对增额终身寿险,有没有搞懂一点点??

免责申明:以上图片均来源于网络,不代表本平台的观点或立场。若存在作品、版权或其他内容侵权等问题,请联系删除。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

什么是信托计划的最核心要素?

增额终身寿险到底是个啥?怎么买?

增额终身寿险到底是什么?买增额终身寿险的优点和缺点有哪些呢?

什么是信托计划的最核心要素?

增额终身寿险到底是个啥?怎么买?

增额终身寿险到底是什么?买增额终身寿险的优点和缺点有哪些呢?

-

口碑好的正规持牌券商排名是怎样的?

2026-07-20 11:44

2026-07-20 11:44

-

市价委托vs限价委托,有何区别?怎么用?

2026-07-20 11:44

-

半年报正式披露开启:这5类公告是暴雷前兆,赶紧自查避坑!

2026-07-20 11:44