买完百万医疗保险,可能你就后悔了

发布时间:2021-8-29 21:12阅读:834

问一问

问一问 说个事儿,买完百万医疗险,你们很可能会后悔。

说个事儿,买完百万医疗险,你们很可能会后悔。

为啥呢?

百万医疗险价格低、保额高、保障全,怎么会后悔呢?

最近处理了几件理赔案例,都是当初听人说百万医疗险好就直接买了,结果生病理赔时发现两三万的医疗费,最后才赔几百块钱。

搞咩啊大佬?保险都是骗人的?

其实,不是保险骗人,而是消费者在投保前根本不了解百万医疗险的特性,不知道免赔额是什么。

学点知识,再买保险~

今日知识点:免赔额。

免赔额

大家都知道,大多数百万医疗险都有1万免赔额。

但免赔额是什么,搞不清楚。

简单点说,免赔额是1万的百万医疗险,只有当治疗费用经医保(包括职工医保、居民医保、新农合)报销后超过1万,才能找保险公司报销。

另外,大部分产品免赔额不能用医保统筹账户抵扣,所以实际操作中往往医疗总花费在2-3万左右,但却达不到百万医疗险免赔额。

如果只是小感冒、小磕碰,根本花不到1万元,那就不能报销。

在投保百万医疗险前,一定要明确免赔额的概念,避免理赔时产生巨大心理落差,难以接受。

2条建议

1w免赔额太高,那有没有什么建议能让我们少花一点呢?

记住下面2点。

1.一定要交社保

社保作为国家普惠性福利,一定要交。

通过社保报销,也能为我们省下一笔钱。

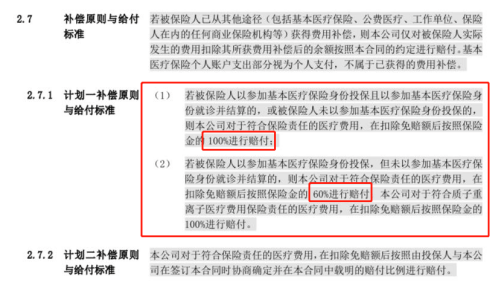

同时,买百万医疗险时以有社保身份买并且以有社保身份就诊结算的,合理且必需的医疗花费是可以100%报销。

但买百万医疗险时以有社保身份买,并未以有社保身份就诊结算的,只能赔付60%/80%,具体以产品合同为准。

买的时候以没社保身份买,报销时候不用走社保就可以100%报销,但产品保费会贵很多。

2.购买0免赔百万医疗或搭配小额医疗险

这里的小额医疗险一般指的是免赔额为0/100元,保额为1万的产品。

可以正好覆盖百万医疗险1万免赔额的空缺,更全面的覆盖风险,达到自费最少的目的。

或者,可以直接买0免赔额百万医疗险,但保费会贵不少。

保险公司设置免赔额是为了降低风险、降低成本,如果1万元自费可以承担,还是建议配置常规百万医疗险,毕竟百万医疗险解决的是大额医疗花费。

小提示

最后提醒大家一下,一定要保留好医疗费用发票原件!

在报销时是需要提供医疗费用发票的,而且一定要原件,不然理赔会非常麻烦。

如果有2份医疗险同时需要报销,但发票原件只有1份,也能解决。

只需要和第1家保险公司进行沟通,出具理赔分割单,并加盖保险公司印章,就可以再去找第2家保险公司报销剩余费用啦~

U1S1,因为免赔额,确实会在理赔时产生很大的心里落差。

但仔细想想,2、30岁年轻人,一年只需要两三百块钱就能买到上百万保额,真的很难找到比这更划算的杠杆了吧?

一旦不幸罹患重病,绝大多数百万医疗险对于超过免赔额的医疗费,都是有机会100%报销。

在生病后才会知道,钱才让我们继续治疗的勇气。

能报销巨额医疗费用,就不用担心医疗费拖垮家庭,连累亲人。

而1万以内的费用,并不会给我们带来这么大的负担。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

口碑好的正规持牌券商排名是怎样的?

2026-07-20 11:44

2026-07-20 11:44

-

市价委托vs限价委托,有何区别?怎么用?

2026-07-20 11:44

-

半年报正式披露开启:这5类公告是暴雷前兆,赶紧自查避坑!

2026-07-20 11:44