杀逻辑还是杀估值?

发布时间:2021-8-6 10:15阅读:212

问一问

问一问昨天晚上,新华社发文,《身高焦虑就打“增高针”?危险!》,所谓“增高针”其实就是注射生长激素,专家认为,生长激素有被滥用的苗头,可能引起脊柱侧弯等健康风险。

这个文章今天又带来了长春高新的跌停,而安科生物跌逾9%。

长春高新我不做点评,因为确实不是很深度的了解这个公司,但我之前简单说过这个公司:长春高新:习惯性跌停

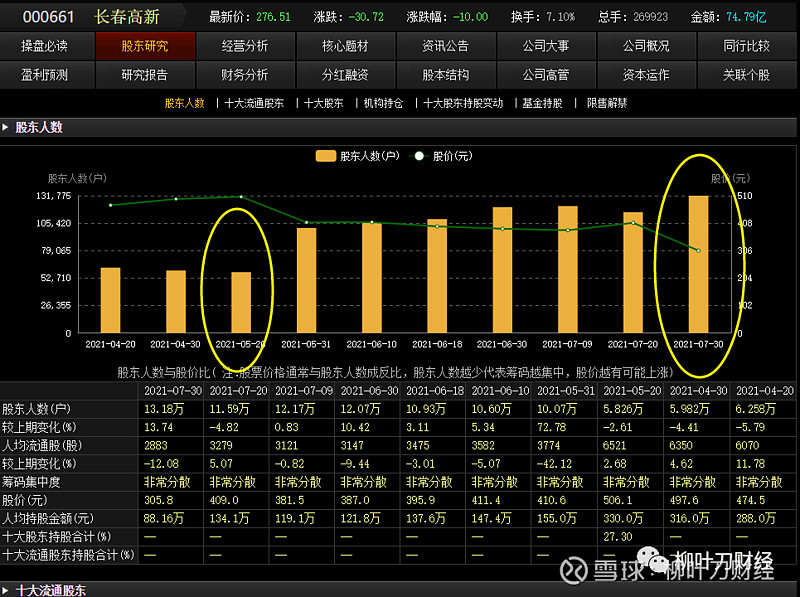

上次发文是5月21日,彼时股东人数还不算多,但这次股东人数大幅增加:

简单说就是:机构跑路了,散户接盘了。而这种调整,我的理解是,2个月是不够的,机构一般跑路以后,轻易不会马上再买回来,不等跌利索了,磨得差不多了,割了差不多了,机构是不会进来的,这种一般都是5个月或者以上才会有一些变化。参考上一个三一重工,机构跑路了,从2月初一直调整到7月底,调整了5个多月。

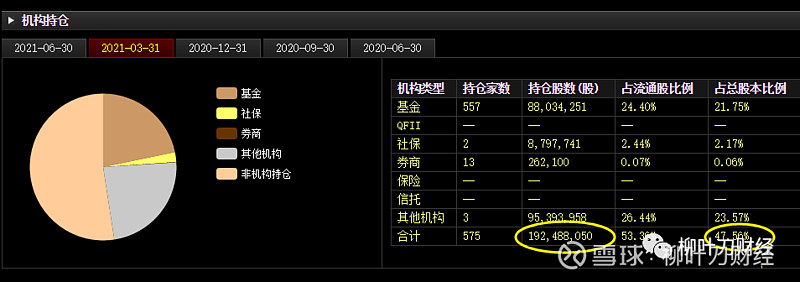

3月份机构持仓的情况:

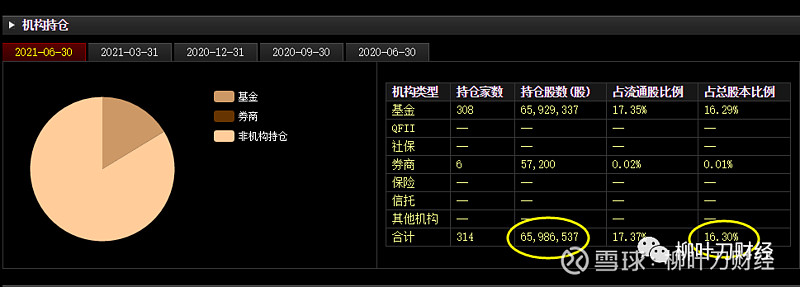

6月份机构持仓情况:

6月份看,机构还持有一些,占比总股本比例还有16%多,之前则是47%。

同理,我们可以看看三一重工,3月份机构持仓占总股本54%:

6月份持仓里面已经看到机构已经卖到只有5%了:

三一这种还好,基本上机构的筹码已经卖光了,没筹码再砸了,且砸到新低之后,最近逻辑出现了一些变化,三季度、四季度业绩可能会很好,如果中报国际业务大幅增长,三一可能就此又重拾增长了。不过三一也算是给我一些教训,我四五月份抄底的,买的早了,因此加上最近的反弹,才稍微有些盈利,但这个要反思,即使看好一个标的,有的时候也不能跟机构背道而驰,小散户是没办法对抗大机构的。这点同样适合现在的白酒,目前很多机构从白酒仓位里面撤退,这个时候建仓白酒不是明智的做法,等一段时间,磨一磨会比较好。

而基本面上看,生长激素是有可能被纳入集采范围的,毕竟这个是真的贵。而且本身这属于影响生育的:教育、医疗、房价中的一环。政策上看,也会面临一些调整,这可能会对公司长远赚钱的逻辑都发生一些改变。远的不说,最近比较惨的是顺丰控股以及上海机场。顺丰持续创新低,就是逻辑发生了变化,即,快递龙头也会因为价格战被拉下马,这个行业远比我们想象的没有护城河。上海机场持续创新低,则是因为中国中免掀了桌子,上海机场竟然毫无办法,公司失去了最大的一个估值逻辑,这跟过去的认知逻辑发生了天翻地覆的变化。

所以,这里面我们要区分,有的公司是杀逻辑,上海机场、顺丰控股都是杀逻辑,公司现在的地位跟过去的地位出现了一些变化,估值需要重构,这种重构使得公司不可能再享受之前那么高的估值了,即,回不来了。但如果只是杀估值,问题不算大,比方说贵州茅台,没有人认为茅台的护城河没有了,无非就是过去茅台有点贵了,估值高了,调整一段时间,等估值稳定回到40左右,或者回到30-40,相信很大机构又都回来继续建仓了。白酒都如此,调整几个月,股价有一些下跌,离开的机构可能又都回来了,只是暂时从白酒撤离而已。抱团的队伍里面有一小部分人撤走了罢了。

而长春高新是杀估值还是杀逻辑,这个就不好说了。政策面带来的可能是杀逻辑,比方说教培行业就是杀逻辑杀到这个行业就直接挂了。现在对于长春高新,则也出现了一些不确定性。

还有,最近现在发现一个特别牛逼的路数,不知道对不对。如果想建仓某一个公司,事先买一些多头仓位的某一只股,然后找媒体做一些文章打压下,趁机在用手中的仓位在市场上砸一波,保准要不了几天,股票就能被砸出猪头来,之后就可以慢慢建仓了。所以,但信息不对称的投资者,在面临快速下跌恐慌的时候,大概率是要割肉的,但实际上公司并没有什么变化,可能还是个好公司。所以,媒体还是可以有煽风点火的能力,特别是在短期情绪面上。你看,前几天经济参考报写的游戏的文章,腾讯都被打压下来了,昨天刚有反弹的迹象,今天又跌出翔。

正好,再说下腾讯。大佬段永平建仓腾讯也没有让腾讯止跌,今天腾讯控股已经回到了439元的股价,最新的市值4.21亿港币,折合人民币3.5万亿,看这趋势,可能要去摸400元了。但我们闭着眼睛想一想,未来几年每年赚2000-3000亿人民币的公司,还继续保持成长的公司,3.5万亿真的是低估了,我个人仍旧坚持认为,腾讯合理的估值应该是在620元港币。我个人也会在未来一段时间内,有现金流就会再买点腾讯,同时继续按周定投中概基金。

分割线

1. 保利地产也在增持了,但我个人的感觉,可能没啥卵用,蹦跶下有可能。保利地产公告,公司实控人保利集团8月4日增持公司股份50万股,约占公司总股本的0.0042%。保利集团拟在未来6个月内继续增持,累计增持比例不低于0.0042%、不超过公司总股本的2%(均含本次已增持股份)。公司同日公告,公司董事长、总经理刘平及全体高级管理人员计划未来6个月内增持公司股份,合计增持金额不低于800万元、不超过1500万元,增持价格不超过15.06元/股。

讲真,这点钱真不多,看看格力电器这回购,几百亿了都,现在也没见格力电器还是在强撑着。

这真的是名副其实的地惨。大陆的地产还好点,保利地产现在还有6倍市盈率,融创中国只有2倍了:

按照过往的分红派息情况:

长期持有真不算亏,只是趋势依然太差。什么时候到1.5倍市盈率,我们再看看,到时候考虑买点。

有的时候我真的怀疑这个市场。太神奇了,比亚迪一年赚30亿,市值8000多亿;融创中国一年赚300多亿,市值700多亿,这究竟是道德的沦丧还是人性的泯灭。。。。。。

投资真JB难,投资真JB乱,情绪、基本面、估值、趋势、成长,所有的一切造成市场现在局面,而我们一直认为市场是对的。

2. 中芯国际:2021年第二季度营收13.4亿美元,去年同期9.38亿美元,同比增长43.2%。第二季度净利润6.878亿美元(扣非大概是3-4亿美元),去年同期1.38亿美元,同比增长398.5%(扣非仍旧大幅增长)。第二季度毛利率30.1%,预计第三季度毛利率32%至34%。

全年看,中芯国际大概率是有六七十亿人民币的净利润的。A股的5000多亿市值肯定是贵的,但港股2205亿港币(不足2000亿人民币)的市值是明显合理的估值。讲真,我觉着中芯国际比宁德时代、比亚迪更值得投资,起码从未来发展的空间,以及现在的估值,都更值得。不了解为什么这么多人疯狂买入比亚迪的原因,果然宁王就是横啊

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

GDP半年报出炉!如何解读?下半年怎么看?

2026-07-20 11:43

2026-07-20 11:43

-

你还在交万5的佣金?一年可能多花6000块(附省钱攻略)

2026-07-20 11:43

-

客户经理执业编号怎么查?中证协官网3步验证教程(2026最新版)

2026-07-20 11:43