谈谈迈瑞医疗当前的投资机会

发布时间:2021-8-2 11:00阅读:675

问一问

问一问文章最后会给出迈瑞医疗的具体投资意见,如果只想看结论可以直接滑到最后,不过我建议你把本篇结合上篇和中篇完整看一遍。

文章首发于微信公众号「量子熊猫」,欢迎关注及时获取第一手信息。

本篇为「迈瑞医疗研究系列」下篇,将重点分析迈瑞医疗当前的投资机会。

整个系列目的在于从基本面开始逐步剖析迈瑞医疗,发掘其未来潜力和投资机会。

系列文章分为上中下三篇:

上篇主要阐述迈瑞医疗的基本面,迈瑞医疗深度分析上篇。

中篇主要阐述迈瑞医疗的未来潜力,迈瑞医疗深度分析中篇。

下篇主要阐述迈瑞医疗的投资机会,即本文;

开始之前,同样先回顾上篇和中篇的重点内容:

迈瑞医疗有着几乎完美的基本面,通过自研和并购形成了内生+外延双驱动的高速发展模式。

拥有完善的产品线和全球化布局,不论是营收增速、利润增速、盈利能力还是研发投入水平都是全球一流水准。

但是与全球头部医疗企业相比,总体营收规模较小,产品技术也相对落后,主要依赖中低端产品。

从中短期来看,迈瑞的主要增长点在国内市场和同级别海外市场,以渗透率提升和国产化替代为主。

从长期来看,还需要努力提升产品技术,扩大国内外高端市场,因为国内的高端替代和海外高端医疗渗透才是未来主要的利润来源。

上篇是向后看,中篇是向前看,本篇是对当前投资机会的思考。

如何对迈瑞医疗估值

分析一只股票的潜力,要先从它所处的赛道开始,分析一只股票的估值,同样也要从行业角度逐步往下看。

迈瑞医疗在申万行业分类中,一级行业属于医药生物,二级行业属于医疗器械Ⅱ,三级行业属于医疗器械Ⅲ。

一般来说一级行业范围会比较广,例如医药生物就包括了恒瑞医药、爱尔眼科等不同细分赛道的企业。

而三级又比较窄,因为一般企业都会存在跨细分行业的情况,所以二级行业会更合适一些。

「不过医疗器械行业比较特殊,医疗器械Ⅱ和医疗器械Ⅲ的成分股是一致的,所以下面只取一级和二级行业对比」

常用的估值方法一般有相对估值法和绝对估值法两种,比较推荐的是相对估值法,最常用的就是PE或者PEG。

PEG指标考虑了企业的增长情况,G一般以未来几年复合增速预估,比较难以确定,也就意味着偏差会比较大。

所以一般简单些直接采用PE,同时结合行业环境、企业基本面、同类企业等维度做为参考。

不采用绝对估值法主要是因为主观预测性太强,不过如果有一定的数据支持,绝对估值法也可以用来作为对比参考。

例如之前格力电器的估值就采用了盈利预期目标作为基准进行核算,但是也仅限于3年左右短期预测。

与行业估值对比

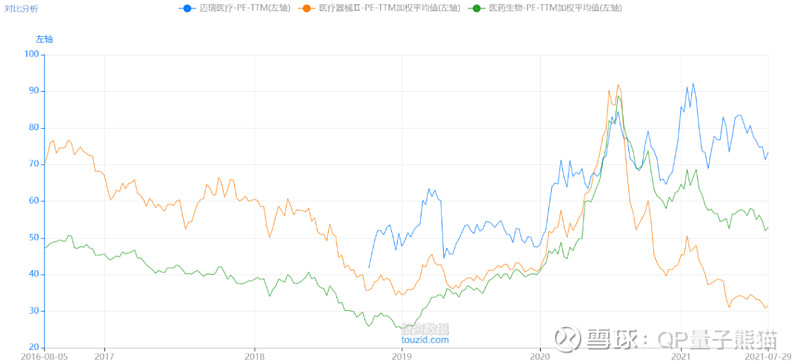

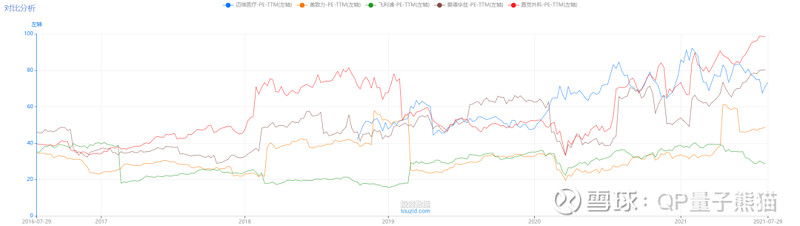

从PE-TTM上看,迈瑞医疗当前为74.22,处于五年70.74%的历史分位。

实际上迈瑞在2018年10月才在国内创业板上市的,所以历史PE分位值参考性较低。

不过当初上市PE在41左右,3年内涨了70%左右,涨幅也是很高了。

根据上篇和中篇的分析,迈瑞在2018-2021年的基本面并没有出现太大变化,并且盈利增速也保持较为稳定的增速。

PE的持续提升主要是市场对于迈瑞的预期在增大。

如果与行业估值对比,医药生物行业PE-TTM为52.99,处于五年75.27%历史分位,医疗器械Ⅱ行业PE-TTM为31.56,处于五年0.41%历史分位。

不过医疗器械行业的PE已经出现失真,不具备参考性。

原因在于去年疫情导致防疫物资需求大幅提升,很多企业甚至出现10倍的利润增长,但是这部分利润是不可持续的。

如果选取医疗器械行业2019年12月的PE-TTM在41左右。

可见迈瑞医疗的PE-TTM均远高于一级行业和二级行业,当初上市的估值基本和二级行业平均估值相当。

所以迈瑞高估了么?不一定。

因为迈瑞的增速也是优于行业整体的,而行业估值会受到尾部成分股拖累,行业龙头从表现和估值优于行业也算正常,所以我们接着往下看。

与同类企业对比

由于在A股医疗器械行业中,不论市值或营收规模、还是产品布局,都没有与能迈瑞医疗可比性较强的企业。

所以这里主要选取海外的头部医疗器械企业,样本中过滤掉了没有单独拆分上市的如GE医疗和西门子医疗,最终选出来的样本分别为:美敦力、飞利浦、爱德华兹和直觉外科。

这四家企业又可以分为两类:

第一类是飞利浦和美敦力这种比较传统的超大营收规模医疗企业。

第二类是爱德华兹和直觉外科这种营收规模相对较小,主要以创新为主的医疗企业。

其中飞利浦的产品与迈瑞更为接近,后边会细说。

01 财务指标对比

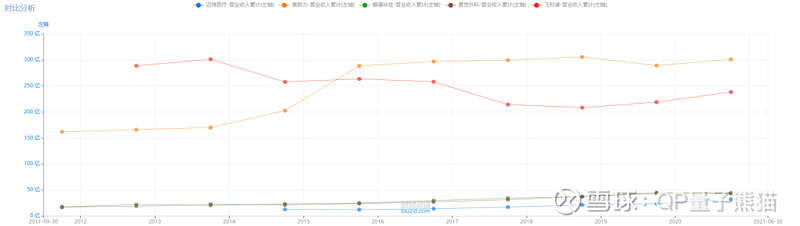

从企业市值看,迈瑞目前市值775.06亿美元,高于爱德华兹684.17亿美元和飞利浦415.29亿美元,低于美敦力1754.06亿美元和直觉外科1154.82亿美元。

从营收角度看,2020年迈瑞医疗的营收为32.23亿美元,美敦力、飞利浦医疗、爱德华兹生命、直觉外科4家企业分别为301.17亿美元、238.23亿美元、43.86亿美元、43.58亿美元。

迈瑞医疗市值位于几家中等水准,但是营收却是垫底,这点非常有意思,我们接着往下看。

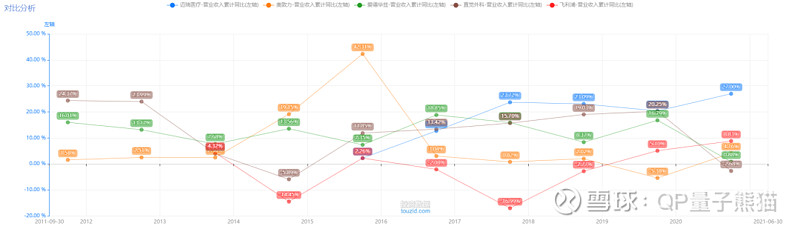

从营收增速方面看,近三年迈瑞医疗累计同比增速分别为:27.00%,20.38%,23.09%,均优于其他四家企业。

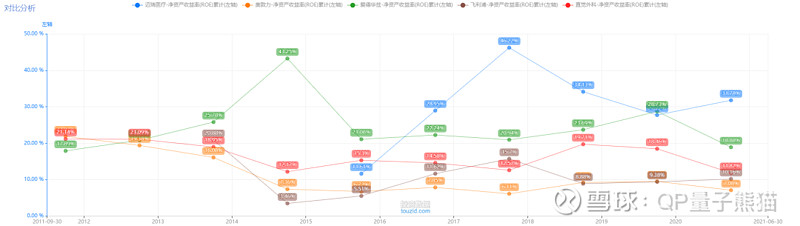

从盈利能力方面看,迈瑞的归母净资产收益率ROE常年保持在30%左右,近五年分别为:31.78%,27.72%,34.14%,46.22%,28.95%,除2019年低于爱德华兹外,均由高于其它几家企业。

最后回到估值部分,截至7月28日,恒瑞医药估值为71.29,对应美敦力为48.64,飞利浦为28.69,爱德华兹为80.40,直觉外科为98.42。

迈瑞的估值与创新性较强的直觉外科和爱德华兹相当,要高于技术或业务更为接近的美敦力和飞利浦。

针对财务指标对比我们先做个小结。

从市值方面看,迈瑞低于美敦力和直觉外科,高于飞利浦医疗和爱德华兹。

从营收方面看,迈瑞处于垫底位置。

从营收增速看,迈瑞处于领先位置

从盈利能力方面看,迈瑞处于领先位置。

从估值方面看,迈瑞低于爱德华兹和直觉外科,高于美敦力和飞利浦医疗。

但也先别急着给结论,我们接着看产品业务的对比。

02 产品与研发对比

从产品结构上看:

迈瑞医疗主要产品为生命信息与支持、体外诊断和医学影像。

美敦力的主要产品为心血管业务、微创外科业务、恢复治疗业务和糖尿病业务。

飞利浦与迈瑞更为接近,产品主要为诊断和治疗,互联护理和个人健康。

爱德华兹主要产品为晚期结构性心脏病的医疗设备。

直觉外科主要产品为机器人辅助微创手术,著名的达芬奇外科手术系统就是出自他家。

可以看出迈瑞确实更接近于飞利浦,前面算提前剧透了。

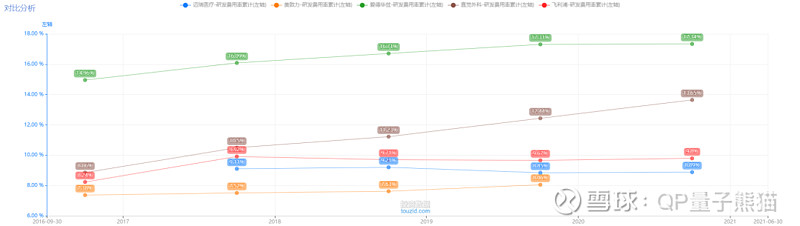

再看研发能力方面,迈瑞近几年的研发投入率在9%左右,与美敦力和飞利浦相当,远低于爱德华兹(17%)和直觉外科(13%)。

并且明显可以看到爱德华兹和直觉外科处于逐年走高而其他三家基本处于保持的水准。

结合前面的分析,结论已经呼之欲出了,我们这里先做章节小结,最后再把数据汇总一起看。

在产品与研发对比方面看,迈瑞产品布局更接近于飞利浦和美敦力这类较为传统的医疗器械企业,虽然高端产品相对落后,但是研发投入水准已经拉齐到同一水准。

但是相对于爱德华兹和直觉外科这类更具创新力的医疗器械企业,产品技术含量相对较低,研发投入率也较低。

投资价值分析总结,迈瑞医疗现在能不能买

从横向对比的角度看:

迈瑞的产品布局和研发能力更接近于美敦力和飞利浦,要弱于爱德华兹和直觉外科,但是市值和估值都已经达到了爱德华兹和直觉外科同类水准。

可见,迈瑞明显属于高估状态。

如果结合企业基本面与环境做纵向解析看:

虽然迈瑞产品和技术处于国内一流,但是在全球还属于跟随的位置。

不同的是迈瑞当前正享受国内市场和海外发展中国家市场带来的增长红利,营收、利润增速以及盈利能力都要优于其它几家企业。

显然资本是在用市场增长成长性来弥补其技术能力短板,从而将其估值拉高到创新医药器械领域的水准。

所以迈瑞是否高估,将重点取决于其未来的市场增长能力。

增长能力部分我们结合绝对估值法做个简单测算。

根据迈瑞十年内进入全球营收前20公司的目标,从国外权威医疗器械行业网站Medical Design & Outsourcing发布的2020年全球医疗器械公司百强榜中,选取第20名3M公司的医疗保健业务对标,其2019年营收为74.31亿美元。

假设3M维持年复合3%增速,2029年营收为99.87亿美元。

迈瑞采用2020年的营收数据32.23亿美元,假设迈瑞在2029年达到同等水准,对应的营收增速为13.39%年。

这么一看似乎挺容易达成,毕竟迈瑞现在可是能够维持20%+的增速。

但是参考排名前20的企业,营收增长基本都维持在个位数,我们将计算再稍微拆分一下。

假设迈瑞前五年保持20%平均增速,那么对应2025年营收为80.2亿美元,后四年只需要维持5.64%的年复合增速就可以达标。

根据推算情况,达成目标问题应该不大,那反过来再测算下股价。

进入低速稳定增长期后,参考全球领先成熟龙头,按40倍PE和15%净利润率估算,对应的股价为320元。

对比今天暴跌后仍然高达390元的股价...

当然,这个测算实际上应该比较保守,针对国内市场和海外市场特殊情况,2029年营收大概率会超过百亿美元水准。

但是即使允许股价上浮30%,也仅为442元。

可见,迈瑞现在的股价已经透支了近十年的收益,并且这一些都要以保持增速为基础,一旦不及预期,下杀将会很惨烈。

正如张坤在基金二季报中所谈到的观点。

对于一些市场公认长期有成长空间行业(科技、医药、消费、新能源)中的优质公司,除了业绩增长的驱动,估值也得到了显著的提升。

面对越来越高的市盈率水平,对企业的估值方法也越来越多采用远期(如2025年甚至2030年)市值贴现回当年,似乎只有这样,投资者才能获得一个可以接受的回报率水平。

无疑,这样的环境对投资人判断正确率的要求是很高的。

我们发现,对于一些公司,在各种假设都兑现的情况下,可能未来5年能赚取贴现率或者比贴现率

略高的收益率水平,但是一旦错误,可能就要面临 30%甚至 50%的股价下跌。

所以,从目前分析情况看,不论是采用相对估值法还是绝对估值法,迈瑞医疗目前投资机会确实不大,风险概率要远大于投资机会。

不过如果本次迈瑞回调能达到40倍左右的PE,那么投资价值还是很不错的,建议大家耐心等待机会,毕竟经过今天的下跌,PE已经到67左右了。

本系列迈瑞医疗分析已经全部完结,我们下一篇见

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

券商APP的ETF专区,哪家更好用?5家实测拆解

2026-07-27 16:56

2026-07-27 16:56

-

2026年股票账户开户流程是怎样的?你还在自主开户吗?(附优惠佣金获取方法)

2026-07-27 16:56

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:56