高盛评OPEC+最新协议:对于油价,利多大于利空

发布时间:2021-7-20 16:40阅读:303

问一问

问一问专业港美股券商开户,港美股打新,港美股交易,支持大陆银行卡,专属长期优惠通道,有相关需要的朋友可以在线联系我,微信同手机号:18600765695。

7月18日,OPEC+达成协议,从2022年5月开始提高阿联酋、沙特和俄罗斯等成员国的产量基线。

同时,OPEC+将从今年8月起每月增产至多40万桶/日,计划在2022年9月之前,在市场条件允许的情况下,全面取消580万桶/日的减产。

高盛认为,该协议有两个明显的重点:一是适度增加产量,但未来几个月石油市场仍旧供应不足;二是逐步提高产能,这将显著解决目前的投资不足问题。

尽管OPEC+表示会增加石油产量,但不一定会是油价开始下跌的信号。

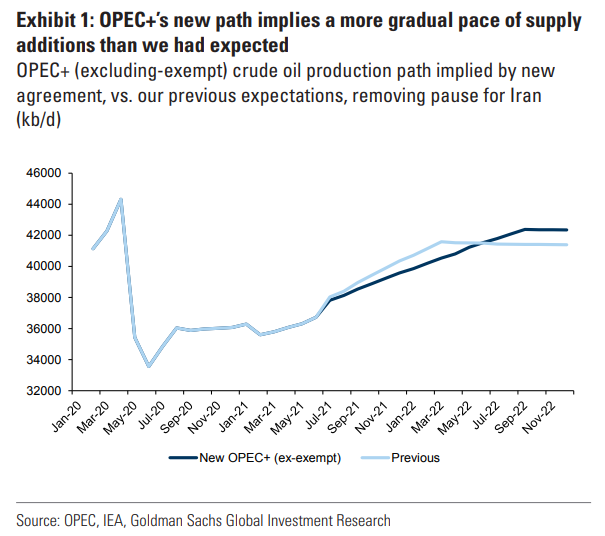

虽然产量基线的提高高于预期,但2022年上半年的产量仍比高盛之前的预期低65万桶/天。

因此,非OPEC国家在未来几个月可能出现石油供应短缺,这种短缺会助长投资者的看涨势头。

高盛同时认为,虽然此前关于夏季的需求增长已经实现,但鉴于全球对Delta变异病毒的担忧日益加剧,供给跟上的速度可能比较缓慢,未来几周油价可能会继续波动。

要实现持续的现货溢价,并推动油价上涨,OPEC+应该始终专注于保持收紧的现货市场,并引导向更高的未来产能,以及抑制竞争性的投资。

OPEC+8月开始石油产量40万桶/天的增幅也低于高盛此前50万桶/天的预测水平。

考虑到OPEC有20%的产量无法达到其配额,高盛进一步将预期月增产下调至30-35万桶/日。

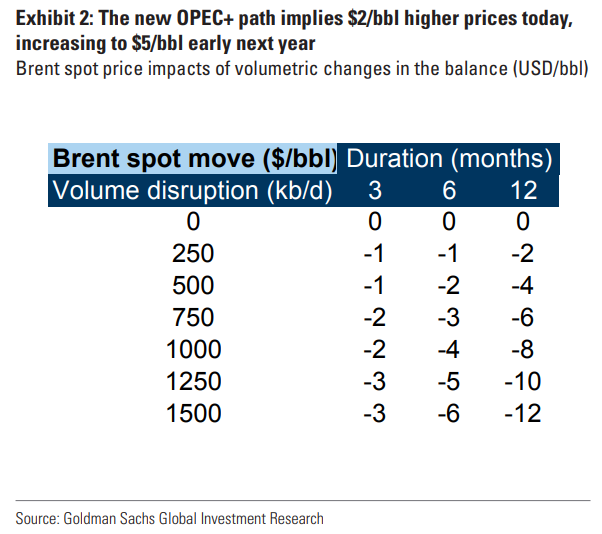

这意味着布伦特原油价格在夏季将比预测的80美元/桶上涨2美元/桶,在2022年比预测的75美元/桶上涨5美元/桶。

同时,尽管总基线增幅将为163万桶/日,也高于此前的预期,但高盛认为这并不能使市场看空石油。

高盛认为,基线增幅不会影响产量。即使在基线增加之后,实际产量配额仍保持在40万桶/天左右。

这并没有反映出大多数OPEC+国家目前的的产能损失,许多地区的生产能力不足,在未来几年提高石油产量是有必要的。

此外,美国与伊朗达成协议的进展停滞不前,这可能导致伊朗在10月份之前都达不到额定的基准产量。

再考虑到Delta变异病毒的影响,供应也正成为价格进一步上涨的催化剂,市场对非OPEC+国家非岩页油产量的预期仍然过于乐观。

因此,高盛预测未来几个月石油价格仍存在上行风险。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59