绿城中国是一支低估值成长股

发布时间:2021-6-23 10:37阅读:382

问一问

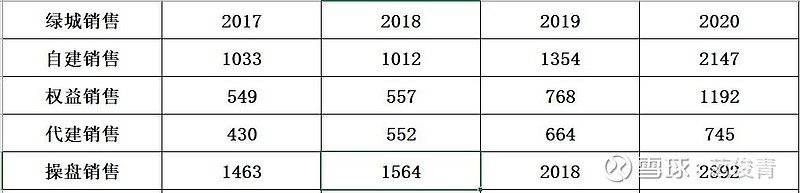

问一问总有人把 $绿城中国(03900)$ 看做一只烟蒂股,老范从来就没有把绿城中国当做烟蒂股,而是认为他是中国地产业增长最好的一支成长股,从18年自建销售水平三十名的水平,到2020年已经是第十九名,今年很大概率将进入前十或者是接近前十。

绿城管理层非常优秀,这几年的规划都说到的都做到了,并且有些还是超额完成,绿城将来自建进入前十没有悬念了,真正的目标是进入前五,这个老范现在认为也是大概率的事件,不得不佩服 @人淡若菊 的房地产功力,早在2019年人淡就认为绿城将来是前五的房地产企业,那个时候的我只能看到前十,而人淡后来分析的那些事情管理层基本都实现了,这种对地产企业未来的预判和分析能力非常厉害!不愧是16年就能挖掘出融创的牛人!投资绿城的路上有这样的能人指引相伴,幸甚!

管理层表示2025年规划目标6400亿目标肯定能够达成,甚至超额,其中自建4500亿,代建1500亿,绿城+业务400亿。

几乎所有我们投资绿城的逻辑都得到兑现,公司的发展持续向好,至于股价,那是迟早的事情,也不是我们短期能控制的事情,从生意的角度来看,我们认为做了一笔很好的投资。

我们来看看绿城这几年的数据:

而今年的情况更加良好:

上半年1-5月就已经完成1293亿,其中自建完成1029亿元,同比增长1.42倍。全年老范预计将完成2800亿-3000亿自建销售额。这些数据都表明了绿城是一个地产行业的增长股,绝不是所谓的烟蒂股。

大家所担心的计提在本次股东大会上管理层也明确表示越来越少。利润在2021年的报表将得以释放,老范对绿城今年的报表充满信心。

品质第一的地产品牌现在以破产价格卖给你,站在生意的角度去理解是很好决定的,我在绿城这次大涨之前的文章就告诉大家:用做生意的角度看股票,6.18那天内房股更是打折促销,在我看来,现在的融创和绿城都是骨折价:内房股“618”大促销。

$融创中国(01918)$ 的股价连董事长孙宏斌以及总裁汪孟德都看不下去了,自掏腰包增持是最好的语言:

根据港交所公开披露信息显示,2021年6月18日,融创中国(01918.HK)董事会主席兼执行董事孙宏斌斥资7865万港元,在公开市场增持290万股融创中国股票。同一天,融创中国执行董事兼行政总裁汪孟德斥资775万港元,在公开市场增持融创中国股票28.9万股。

我仍然坚定看好绿城中国和融创的未来发展

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

低估值成长股与价值股、成长股之间有何区别?

低估值成长股与价值股、成长股之间有何区别?