为什么说市场低估了鱼跃医疗并购浙江凯立特的价值

发布时间:2021-6-11 16:05阅读:2722

问一问

问一问鱼跃医疗并购浙江凯立特的公告出来后,我急坏了,因为刚在30元以上清仓,心想不行明天追高买吧,如果连续涨停那就算了。没想到这么好的一个大利好市场尽然不认,接连几天鱼跃股价不涨反跌,于是我从第二天开盘一直买到第三天,全是在30元以下成交的,终于又有了鱼跃仓位,乐坏我了!

先说结论:市场低估了鱼跃医疗并购浙江凯立特的价值,这个并购至少值100亿。

我们来看一下并购浙江凯立特到底能给鱼跃医疗带来什么

一:鱼跃医疗为什么一直得不到高估值

1:对比下鱼跃和三诺的营收、利润、研发投入和估值

2020年鱼跃医疗业绩爆发增长,营收67亿,同比增长45%,扣非净利润16亿,同比增长130%

2021年一季度收入16.6亿同比增20%,扣非净利润4.4亿 同比增20%,2020年研发支出4亿, 现在PE 16.7

我们看一下三诺生物的

三诺生物2020年营收20亿,同比增长13%,扣费净利润1.75亿 同比下降22%

2021年一季度收入5亿同比增18%,扣非利润0.38亿,同比下降40%,研发支出1.8亿,现在PE 103

可以看出无论营收还是净利润鱼跃医疗甚至研发都是碾压三诺生物

可是为什么三诺PE 103倍,而鱼跃PE只有 16.7倍呢

相差6倍

2:估值差距的原因:

(1)一种说法就是市场认为鱼跃业绩暴增原因皆是疫情一次性收入,没有持续性

确实就算是剔除疫情原因,我们发现近几年鱼跃也多是20多倍

(2)赛道的差异决定了三诺的估值高于鱼跃

我们看一下鱼跃的产品线:制氧机、呼吸机、血压计、测温枪、轮椅、洁芙柔感控等、手术类,

除了消毒感控,要摸单价低,要么单价高,但是有个致命弱点

鱼跃的产品大部分是:耐用消费品 和市场太小、科技含量低、毛利低

一个血压计 、制氧机几乎能用十年,搬家还可以带走,产品消费还不如空调、冰箱、洗衣机,你见谁搬个家还带着空调洗衣机,但是鱼跃的产品搬家都可以带走

三诺生物的血糖产品是快消品、科技含量过高、毛利也高

2020年三诺整体毛利率70% ,2019年三诺整体毛利率接近70%

2020年鱼跃整体毛利率53%(去年疫情毛利高),2019年鱼跃整体毛利率40%多

(3)为什么三诺三诺生物估值100多倍,甚至一度市值超过鱼跃医疗

前期三诺市值一度超过300亿,300亿里至少有100亿是CGM估值炒作,把鱼跃一度甩在后面

原因就是三诺研发出了CSM,就是动态血糖监控系统

虽然还没上市,但是市场对此的预期非常好,所以三诺股价就炒起来了,现在鱼跃通过并购浙江凯立特,就是看上了凯立特的CSM,曲线进入了这个长长的坡、厚厚的雪的赛道。

二、鱼跃并购凯立特必然会给鱼跃医疗估值带来重构

1:全球血糖监测市场分析

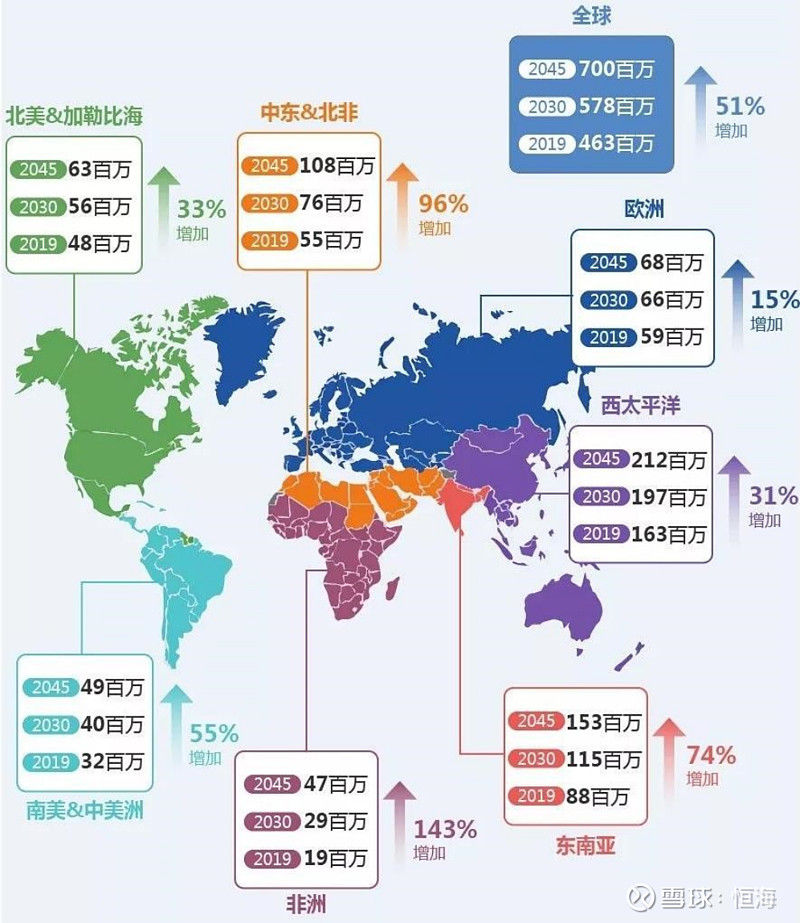

2019 年、2030 年和 2045 年全球糖尿病患者数量预测及分布(20-79 岁)

目前世界公认的糖尿病防控最为有效的“五架马车”是:健康合理饮食、经常锻炼身体、药物治疗、糖尿病教育和血糖监测。因此,从世界范围来看,未来糖尿病患病人群对血糖监测产品及相关健康管理服务的需求较大。根据 IDF 2019 年公布的数据,全球医疗保健支出中 10%用于糖尿病管理。在糖尿病相关医疗支出中,美国最高约为 2,946 亿美元,略高于 2-9 名之和;中国位居第二,约为 1,090 亿美元。

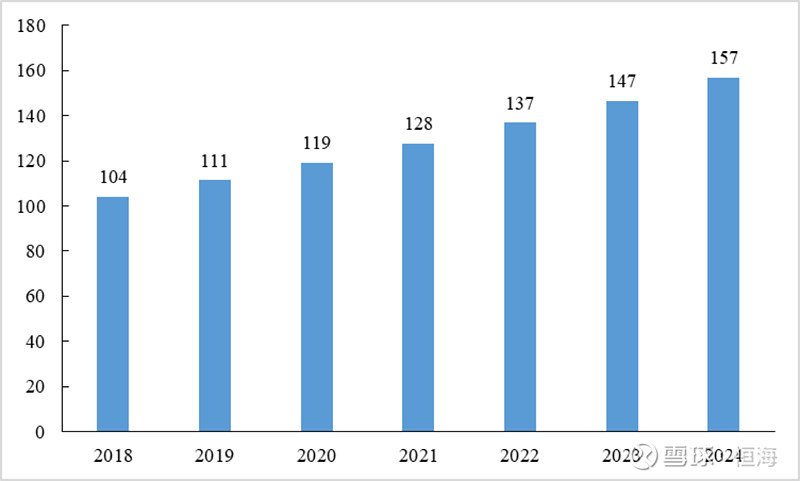

血糖监测是糖尿病管理和治疗的重要环节,根据临床指南,糖尿病患者平均每年进行 250-300 次自我血糖监检测较为合理,因此血糖监测产品市场较大。根据 Grandview Research 的相关数据,全球血糖监测产品 2018 年的市场规模达 104 亿美元,未来预计年均复合增长率达 7.1%,主要受益于人口老龄化、人民健康意识提升、新兴国家市场经济向好等因素,预计新兴国家市场规模将在未来迎来较快增长。

全球血糖监测市场规模(亿美元)

数据来源:Grandview Research

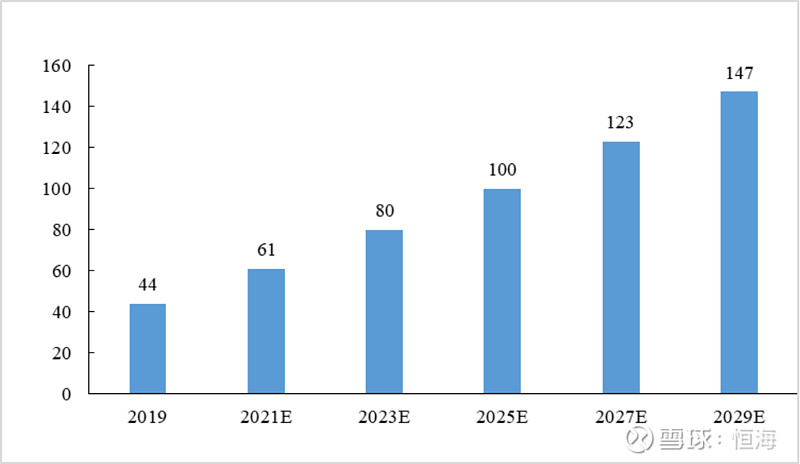

随着中国人口老龄化加剧、糖尿病发病率提高以及人们健康意识逐渐增强,根据中信证券研究部的预测,预计到 2025 年,中国血糖监测市场将达 100 亿元。

中国 2019-2029 年血糖监测市场规模(亿元)预计

中国 2019-2029 年血糖监测市场规模(亿元)预计

数据来源:中信证券研究部

血糖监测为糖尿病患者的刚性需求,并且检测频次较高,血糖监测市场空间较大。血糖监测是糖尿病管理中的重要组成部分,有助于评估糖尿病患者糖代谢紊乱的程度并指导治疗方案的调整,为糖尿病患者的刚性需求。目前临床上血糖监测方法包括用血糖仪进行的毛细血管血糖监测、动态血糖监测(CGM)

CGMS(Continuous Glucose Monitoring System),即连续血糖监测系统,是指通过葡萄糖感应器监测皮下组织间液的葡萄糖浓度而间接反映血糖水平的监测技术。CGMS 设备行业按产品可分为传感器、发射器、接收器和胰岛素泵。通过一个刺入皮下的传感器,在患者的组织液与体内葡萄糖发生氧化反应时形成电信号,电信号随之被转换为血糖读数,再通过发射器到无线接收器上。在这些数据和直观图的指导下,临床医生能够全面了解患者 24 小时的血糖波动情况,必要时可配合胰岛素泵给患者注射胰岛素。

现有的血糖监测产品以 BGM 为主,在 OTC 市场,近两年,随着雅培 CGM 进入市场,越来越多的患者认识和了解 CGM,并意识到 CGM 比 BGM 对患者的血糖管理更加具有优势, CGM 与 BGM 最大区别在于 CGM 可以提供连续的血糖变化,可以帮助用户发现隐匿的高血糖和低血糖,并可以通过血糖图谱分析用户的生活习惯(如饮食、运动等)对血糖的影响,还可以通过血糖变化分析治疗方案(饮食控制,运动控制,用药等治疗)是否有效,所以 CGM 是用户所需要的一款产品。

CGM 适用范围与传统 BGM 更广,且可以有效满足临床需求

CGM 的临床应用相对传统 BGM 的主要优势在于能发现不易被传统监测方法所探测到的隐匿性高血糖和低血糖,尤其是餐后高血糖和夜间无症状性低血糖,具体包括:A、可发现与下列因素有关的血糖变化,如食物种类、运动类型、药物品种、精神因素、生活方式等;B、了解传统血糖监测方法难以发现的餐后高血糖、夜间低血糖、黎明现象、Somogyi 现象等;C、帮助制订个体化的治疗方案;D、提高治疗依从性;E、提供一种用于糖尿病教育的可视化手段。而在评估血糖波动及发现低血糖方面 CGM 具有独特的优势。

2:CGM的目标市场和市场容量:

CGM 适用于 一: 1 型糖尿病。二:需要胰岛素强化治疗的 2 型糖尿病患者等人群三:孕妇。四:不喜欢经常扎针的血糖仪使用者。具有传统 BGM 未能满足的临床需求,市场潜力较大。

虽然连续血糖监测产品市场还是一个新兴市场,在整个血糖监测市场中还未成为主导,但一些供应商已经进入这个领域抢夺市场先机。国外主要有 Medtronic (美敦力)、Dexcom(德康)、Abbott(雅培),国内主要从事连续血糖监测系统开发的公司有上海移宇、美奇医疗。以德康医疗为例,其 2019 实现销售收入 14.76 亿美元,较 2018 年 10.31 亿美元年收入增长了 43%。另外一家 CGMS 生产商雅培,其产品瞬感(Freestyle Libre)2019 年在全球实现了近 17 亿美元的收入,较 2018 年增长 70%。CGMS 市场在过去几年实现高速增长,并将在未来继续保持这种态势。

动态血糖仪目前中国还是一个比较难以准确预计的阶段。对于一型糖尿病患者,在美国必须要用CGM。但在国内使用成本比较高,预估一型糖尿病用德康的仪器每年要花4万人民币,雅培的仪器要花1万人民币,费用自己支付,所以国内销售额不大,德康目前也没有进中国。有研究机构认为中国需要使用的人群是 1300多万,如果一个人一年用一个月,人均1000元,市场规模也是非常大,但也无法准确预计。相较而言,欧美是成熟市场,2020年雅培FreeStyle Libre实现全球收入26.35亿美元,德康有近20亿美元,相关报告已经公布。国内销售的是雅培、美敦力。国产也有上海移宇、湖州美奇等拿到注册证,但在国内销售规模还在提升中。

同时,在Dexcom刚刚发布的2018年二季度报中显示,Dexcom上半年实现营业收入4.3亿美元,同比增长36.4%,2014-2017年营业收入的年复合增长率高达45.6%,这样惊人的增长速度得益于Dexcom公司主打产品G4/G5的爆发式销售成绩。

美国Coherent Market Insights发布的2017最新CGM洞察报告中预测,到2024年全球CGM市场空间或达10.25亿美元。

营业收入:2014到2017年营业收入增长速度十分之快,CAGR(复合年增长率)达到45.6%,2017年末营收更是高达7.19亿美元。

自1999年5月成立以来,Dexcom每年均产生净亏损。截至2017年末,Dexcom累计亏损6.71亿美元。迄今为止,Dexcom主要通过提供股本证券和债务以及销售产品为日常业务提供资金。

从2020年CGM 收入来看,雅培26亿美金,德康20亿美金,美敦力没查到,估计不会低于10亿美金,那么就他们三家总共56亿美金。

这大概占了上面2020年预测血糖监测市场的一半

而美国Coherent Market Insights发布的2017最新CGM洞察报告中预测,到2024年全球CGM市场空间或达10.25亿美元。

很显然对CGM未来市场需求的预测都太保守了

就按保守估计2023年中国市场CGM占预测总血糖监测的一半

40亿人民币

3:中国CGM市场的竞争格局

中国市场主要是外资雅培和美敦力,德康没有进入市场。雅培京东自营瞬感评价20万+,美敦力较少,但是他还有大量CGM嵌入人工胰腺销售。

国产上市的主要是上海移宇、湖州美奇、圣美迪诺和浙江凯立特。

三诺生物的CGM要到2022年下半年或2023年拿到注册证。

浙江凯立特的首席科学家是归国科学家张亚南博士,最早圣美迪诺CGM的首席科学家也是张亚南,另外湖州美奇和圣美迪诺还有一些小故事。

四家国产CGM有三家和张亚南博士有直接和间接的关系。

张亚南是谁?

世界上第一个CGM产品,张博士参与了,世界第一个人工胰腺葡萄糖传感器是他主导的,中国第一个CGM也是他研发的。

京东显示湖州美奇和上海移宇的销量都很小。凯立特2016年拿到了欧盟的注册证,刚拿到国内注册证。

三诺的CGM要到2024年才能上市,国产CGM品牌没有一个能打的。

上海移宇2018年C轮融资2个多亿,红杉资本领投,当时计划2020年上市,结果现在也没眉目。

浙江凯立特2017年B轮融资1.3亿,参投股东豪华,有全球糖尿病监测仪领导者拜尔,有胰岛素药企通化东宝,有人工胰腺凯联医疗,但是最后还是卖给了鱼跃医疗。

国内CGM竞争格局非常好,就雅培一家独大!

市场增长空间极大,甚至都不是谈国产替代的时候,欧美CGM市场也处于暴增时期。

国产为什么做不起来?

拿证企业实力不行!

不同于医药,像肿瘤创新药只要有优异疗效,只要能上市几乎任何企业都能短时间爆量,一些创新药几乎只和研发有关。但CGM上量除了研发,还需品牌、生产、销售渠道和售后的支持。

这就是凯立特虽然研发很厉害,但最终只能选择卖给鱼跃的主要原因,因为如果凯立特CGM很快能上量,自己早独立上市了!

显然美奇、移宇等也都太弱

三诺生物和鱼跃医疗条件最好,特别是三诺在血糖 BGM方面实力最强,但是三诺的CGM2022年下半年或2023年才能拿到证,投产要到2024年。

也就是2024年之前鱼跃CGM的国内主要竞争对手只有雅培!

德康的CGM仪器每年要花4万人民币,雅培的CGM仪器要花1万人民币。

鱼跃只要合理价格切入就可,等2024年三诺上市,鱼跃的二代CGM也上了。

凯立特CGM还有CE认证,经过疫情加持,鱼跃也初步有了全球市场!

那么鱼跃的这个CGM生意是不是长长的坡,厚厚的雪?!

对比全球市场,预计2023年鱼跃凯立特中国CGM营收能占总额40亿的三分之一多,大概15亿(也可能晚一两年达到),对比德康,德康2020年收入20亿美金,市值现在385亿美金合2500亿人民币,单纯CGM估值240亿,而按初创高增长企业来估,至少值300亿。那么折现过来现值200亿。鱼跃占股50%100亿。

很多创新药一上市还没销售就能获得一两百亿甚至几百亿估值,还有一些处于临床试验阶段的药因为实验数据优异也能获得几百亿估值。去年三诺生物不也是因为还处于临床试验阶段的CGM市值一下子增加了100多亿(有市场炒作因素)。

鱼跃医疗凯立特已经取得了欧盟和中国的CGM的注册证,中国乃至全球折磨好的发展空间折磨好的竞争格局,还有张亚男博士的加持,难道不值100亿吗

3:市场对鱼跃并购凯立特有偏见。

(1)市场认为鱼跃又买买买,还买了一个没收入亏损的企业。

不买怎么办?

自己研发?三诺CGM 2009年开始研发,12年过去了,至少投入了3个多亿,现在连个CGM的PPT都没见到。

中国平安马明哲有个著名的过桥理论:如果河上有桥,干嘛非要摸着石头过河,付一点过桥费,既节省了时间,又降低了风险。有桥就走桥!

鱼跃花4亿不仅借桥过了河,人家还把桥白送了!张博士不就是那个桥吗

其实制药企业也不全是自研药物,很多都是授权引进或购买股权。

就在最近人福医药花4亿买了华西医院刘进团队的一款肌松药。

所以鱼跃购买凯立特,非常聪明!信立泰的唯一在卖创新药信立坦也是花钱买的也不影响信立泰的创新药估值,百济神州的管线里面很多都是买来的一年研发费100多亿,医药一哥恒瑞医药也有很多新药是花大价钱引进的,很多时候企业布局新项目引进要好于自研!

(2)鱼跃就买了凯立特51%,好像不是非常看好

其实有两个原因,一个就是就是8亿估值不是很贵,B轮价格通化东宝1500万占2.6831%,B轮估值5.6亿,三年增长不多,原始股东不想全卖。另一个就是留一些股份也是好事,这样张博士也有动力继续后面研发。后面如果CGM放量和二代CGM如期上市,鱼跃估计会花钱买回凯立特原法人的20%股份,如果到时张亚南博士确实对鱼跃非常重要,那么鱼跃医疗有可能增发股票买回张博士的20%,把张亚南博士和上市公司利益捆绑。

(3)凯立特的CGM的技术不如雅培,也不如三诺

凯立特的CGM的技术肯定不如雅培,从三诺公告来看,三诺CGM技术也领先于凯立特。但是CGM作为医疗设备除了技术,还要求有良好的准确性和稳定性,从张博士的公开资料看,张博士长期同时试用德康、雅培和凯立特的CGM,凯立特的CGM准确性和稳定性不错。

在CGM全球快速增长的时期,快速进入,迅速迭代,小步快跑,应该是CGM参与者最好的策略。

凯立特一代技术上确实落后于雅培,但是没关系现低价进入占领市场再慢慢推陈出新,市场非常大!现在是大品牌好产品的卖方市场,只要品牌实力强产品质量过硬就行!

结语:最近关心鱼跃的朋友可能都盯着印度疫情出口制氧机和入股蚂蚁金融拿着计算器啪啪摁,这个确实能给鱼跃带来一些价值提升,但是还有比这更重要的:不得不说小吴同学做对了一个重要的事--控股了CGM企业凯立特!这一定是可以载入鱼跃医疗发展史册的重要里程碑!从此鱼跃医疗贴上了生物科技医疗公司的标签,必然会给鱼跃医疗带来价值重估。后面鱼跃医疗也有可能通过并购进入人工胰腺领域,当然那都是后话。虽然三诺生物的CGM还上市,但是未来国内市场除了外资,三诺生物一定是鱼跃医疗CGM产品的最大竞争对手!我们希望鱼跃医疗和三诺生物能够用CGM一起携手去满足未被满足的巨大的医疗需求!国内CGM市场现在就看鱼跃凯立特CGM的放量情况了,明年初的年报就能看出CGM的发展前景,一起期待吧!

本文全是本人通过公开资料所作的逻辑推演,本人没有任何内幕消息,一切推理和结论均是我的臆想!未来如有雷同纯属巧合!据此操作买卖股票后果自负!

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

鱼跃医疗发布新员工持股计划是好还是坏?

鱼跃医疗发布新员工持股计划是好还是坏?

-

GDP半年报出炉!如何解读?下半年怎么看?

2026-07-20 11:43

2026-07-20 11:43

-

你还在交万5的佣金?一年可能多花6000块(附省钱攻略)

2026-07-20 11:43

-

客户经理执业编号怎么查?中证协官网3步验证教程(2026最新版)

2026-07-20 11:43