据传奈雪的茶6.18号招股,市场第一奶茶股要来了

发布时间:2021-6-11 10:46阅读:405

问一问

问一问港美股券商开户,港美股打新,港美股交易,支持大陆银行卡,专属长期优惠通道,有相关需要的朋友可以在线联系我,微信同手机号:18600765695。

“新茶饮第一股”奈雪已通过港交所聆讯,招银国际、华泰国际和摩根大通是其联合保荐人。

2015年成立于深圳的奈雪近几年一路快跑,门店数量由2017年12月31日的44间增加至2020年12月31日的491间。

按照招股书、截至最后实际可行日期,奈雪在国内70多个城市以及日本大阪将开出556家直营门店。

按2020年零售消费总值计,奈雪的茶在中国整体现制茶饮店行业中为第七大茶饮品牌,市场份额为3.9%;在中国高端现制茶饮店市场中为第二大茶饮店品牌,市场份额为18.9%。

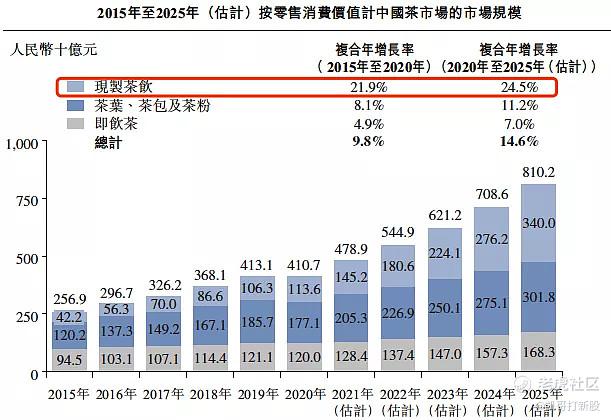

中国茶饮市场实现了快速增长,消费群体也在不断扩大。于2020年,中国现制茶饮的每年人均消费量为6.2杯,其中新式茶饮更是备受关注;2020年现制茶饮市场规模为1136亿元,预计到2025年市场规模将达到3400亿元,复合年均增长率达到24.5%。

在这过程中,高端现制茶饮占比将进一步提高,从2020年的19.4%上升至2025年的24.8%。

茶饮市场蛋糕大自然分食的人就多了,从着眼于初代奶茶(多使用奶精等调制品,口感较差,但成本低廉)类型的代表蜜雪冰城(截止2021年5月全国12003家门店),到二代奶茶代表COCO、一点点(使用新鲜牛奶或者其他乳制品,少量使用鲜果),再到三代新式茶饮的喜茶、乐乐茶等(使用新鲜牛奶、鲜果),除这些全国性品牌,还有诸多地方区域性品牌,无不在抢占用户、抢占用户的茶饮习惯;

奈雪在激烈竞争环境下交出的答卷如何了?

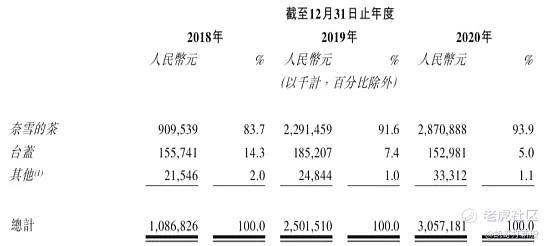

2018年-2020年,公司总营收分别为10.9亿元、25.0亿元、30.6亿元;

非通用会计准则下(非通用会计准则是公司依据自身情况在通用会计准则标准的基础上自行调整,一般是将很多非经营相关、以及偶然发生的损益进行剔除,目的是更好地展示公司的实际经营状况),奈雪净亏损已从2018年的5658万元大幅减少至2019年的1174万元;

而在2020年,奈雪更是扭亏为盈,净利润为1664万元。如使用更准确地反映公司实际租金水平的国际会计准则第17号,奈雪2020年全年实现净利润6217万;

2018年-2020年,奈雪同店利润率分别为24.9%、25.3%,13.5%。奈雪透露,随着疫情稳定,2020年下半年,奈雪的茶同店利润率恢复至17.3%;

备注:奈雪旗下主要运营有两个品牌门店,旗舰品牌奈雪的茶和子品牌台盖,此外还有两家非重要子品牌梨山,目前奈雪已决定关闭子品牌梨山;(奈雪的茶营收占比逐年升高)

奈雪为直营模式,所以其运营成本也一直高居不下;奈雪一直致力于打造“茶饮界的星巴克”打造第三空间,这一目标对门店面积和位置要求极高。

据了解,奈雪门店平均面积都在200平米左右,大的甚至达到400平米,奈雪标准店单店投入就达到了185万。奈雪PRO面积稍小,但单店也要投入125万,主要用于装修以及购买各类设备;

按照招股书公示的成本结构情况:最大的成本来自于材料成本及员工成本。近三年来看,材料成本占收入比例一直高于35%,于2018年、2019年及2020年分别为35.3%、36.6%及37.9%,呈现逐年增长态势。员工成本作为公司的第二成本,占收入比例由2018年的31.3%下降至2020年30.1%。其次则为租金成本17.8%、15.6%及14.8%(举例对比海底捞的租金占比不到4%);

奈雪能成功盈利和其快速扩张、规模效应显现、边际成本降低有强关联:

1、收入:营收规模持续扩大,线上订单持续增长;(2020年,奈雪线上订单收入同比增长183%至20亿元,占整体收入的69.6%,目前成为奈雪绝对的收入增长引擎。)

2、成本:门店快速扩张、租金议价能力显现,成本逐渐降低;

奈雪走快的路上也不断获得资本扶持,是资本追逐的热门标的:至今奈雪获得5轮融资。投资方包括天图投资、深圳创投(SCGC)、HLC、太盟投资(PAGAC)等,共募集资金5.92亿元人民币以及1.1亿美元;去年12月最后一轮融资后,奈雪估值达到20亿美元,约130亿元人民币;但据传路演期间目前奈雪估值或将达到350至400亿元人民币。这一数据较此前130亿元的估值,翻了近三倍;(据传2021年1月,喜茶最新一轮估值约为250亿元。

往期回顾:时代天使、悠然、科济、Boss、掌门教育认购。要时刻谨记我们都是一人一户

$时代天使(06699)$ $科济药业-B(02171)$ $BOSS直聘(BZ)$

声明:以上港股、美股新股IPO分析,仅供参考,并不构成任何投资建议。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59