2021为什么那么难而我们要怎么办?

发布时间:2021-5-12 13:09阅读:557

问一问

问一问2021做股票投资挺难,尤其你是头铁做精细化的择时或选股策略,难上加难。有人总结很到位,2021年有多难——无论你是如Bill Hwang 大B哥这样的骚浪贱,还是像Charlesde Vaulx这样浓眉大眼的深度、硬核、原教旨、死磕型价投,都有可能破产,都有可能跳楼。

但我们有一说一,2021年的难,是欠2020年的债。所谓的均值回归是投资万有引力,少有牛人可以扑闪着他们的翅膀与之对抗、成功起飞。我自认不牛,所以在选股策略侥幸获得超额收益之时,我对均值回归总是抱有合理预期,证据如下。

既然不是马后炮,那为什么我没有在年初清仓呢?因为我并不知道均值回归来那么块,因为我自认对短期未来茫然无知,因为我不择时,当然同时,也因为我很贪婪。不择时让我侥幸有短期收益,不择时也注定让我不能逃顶。我认为能逃顶的就分三种:神,神人,神棍。

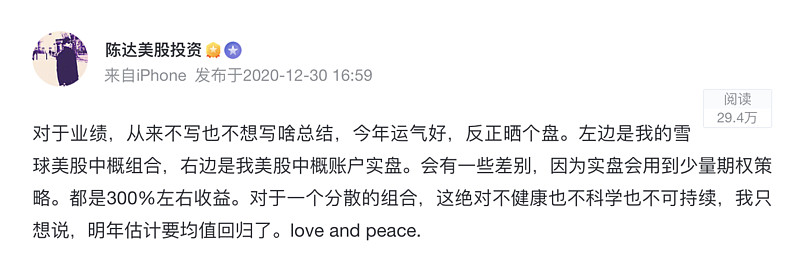

但有一点我认为又一次说明了问题,就是在发达的资本市场上主动选股真的很难长期跑赢大盘。神人如木头姐,其旗舰ETF ARKK在六个月内也完成了均值回归,目前已落后于科技股指数纳斯达克100(QQQ)。说到底再牛X的投资者,长期来看,吃肉也是吃beta,所以又一次说明大多数人确实就应该配置指数基金。

(ARKK与纳斯达克六个月回报)

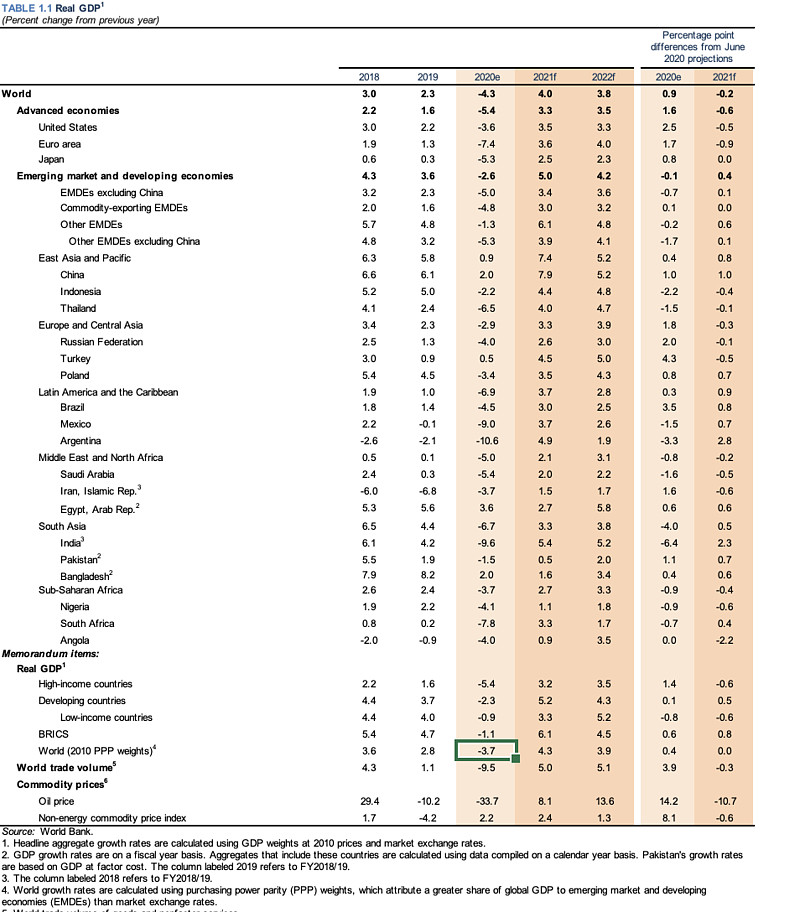

大风起于资产泡沫,2020年的某些资产到底有多泡沫?先看下表。

(2020年各国预计经济表现)

根据世界银行的数据,2020年全球的GDP预计要萎缩3.7%,这是什么水平——我们再一次见证了历史,这是从1961年世界银行统计该数据以来最低值。次贷危机时也不过是2009年的-1.68%。但与如丧考妣的GDP数据不同,2020年许多人在股票上赚得盆满钵满。最低点以来美股大盘已翻倍,你不翻倍,碰到熟人都恨不得捂脸绕行。

这正常吗,这很正常。因为股市从来都不是经济的镜子,也不是经济的晴雨表,而是市场玩家集体上对于公司未来盈利的预期。悲惨荒芜的现实,引发了人们对货币洪水的预期,也触发对未来经济反弹的预期。所以一定要为当前的股市找一个吉祥物,一定不是公牛或者牛蛋,而是葫芦娃里的五娃,哗哗喷水的那个。

这场货币洪水的基本计量单位是trillion,翠莲。忽如一夜九翠莲,疑似银河下九天。其实人不能直观感受到一个翠莲到底有多大——这么说吧,如果你的年薪是100万美元(650万人民币),那么你要赚到一个翠莲,需要100万年。需要从大概人类刚学会用火的时候开始赚。

一个翠莲就是一百万个一百万,九个翠莲真的是印钞机要印到飚烟。所以我认为用洪水来比喻九个翠莲的印钞强度,是侮辱了这次货币超发;不要说洪水,整个地球上的水无论咸淡一共就只有14亿立方千米,这仅仅是1400个百万。用洪水做超发的隐喻,如同将梅雨季节的江南比作沙漠。

九个翠莲导致了——有史以来印出来的所有在流通中的美元,有22%印在了2020年。等于本来全世界在漫长历史中只有78美元在转啊转啊为各种资产计价,现在一年之间突然多出了22美元,资产价格能不涨吗?肯定不能;但如果你是资产,你的价格会在这些钱都进入流通以后才涨吗?肯定不会;资产价格某种程度上也是对未来的预期)——所以你会在从政客官员口中得知九个翠莲要来的时候,就预先拼命地涨到位。

所以没什么不能理解的——疫情有多猥琐,行情就有多红火。

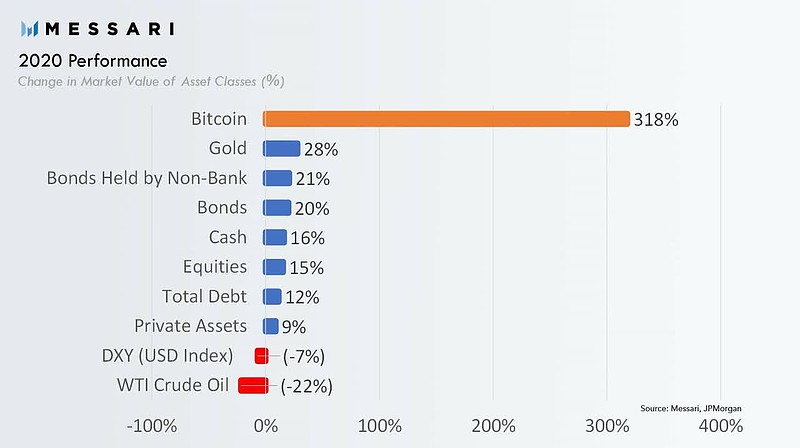

2020年所有资产的价格都在拼命上涨,股票、房产、数字货币、黄金,统统都在涨——当然说统统有点不严谨,比如原油就没涨。但进入大宗复仇的2021年后,我们发现涨价只会迟到不会缺席,原油今年也怒涨了35%。2020年到2021年的这波叫普天同涨行情、消灭洼地行情、一个都不能少行情。甚至有一种叫狗狗币的奇怪东东,涨了100倍。

那什么跌了?美元跌了、港币跌了。

(2020年资产的表现)

所以为什么接下去的日子里选股会很难?因为预期太膨胀了,以至于整个市场的资产价格无比扭曲,无人知道真相但又无人敢停下来——怎么停下来?你清仓资产以为就解脱了?清仓资产就是全仓现金,而你确定要全仓现金、全仓法币吗?——法币的本质就是超发。

高通胀之时最差的选择大概率就是现金。以我看来,现金目前最大的价值,仅仅是在于其是一种选择权;如果要用它捍卫价值,还是洗洗睡吧。

在2021年,我们要布局的是2021年水漫金山下整个市场对于2022年、2023年…2030年的预期,要去猜别人的预期的预期,这实在太难布局。这时候还是要回到投资的第一性原理上来,做做减法,拿起奥卡姆的剃刀,让一切简化。

我们只知道,在高通胀的情况下资产价格是有托手的,所以2021年的任务就变成了抗击通胀、守护价值,做防守策略,就要回到资产配置这四个字上。因为2020是个特殊事件,特殊事件召唤出了水娃,但你不能年年都指望水娃显灵。

在苟住的2021年,送你十二个字狰言——资产配置、分散投资、长期持有。

特别还是要回到“资产配置”。前不久资产配置大师David Swensen去世了,这当然是不幸的悲剧,但或许有助于斯翁思想的传播。因为仙逝的人更容易“成圣”,因为大家都喜欢圣化构想。虽然David Swensen去世了,但越来越多的人会接触到并接受他资产配置的理念与思想;从这个意义上,人在世上会比不在世上更让人遐想与信任。因为你活着这件事,本身就是祛魅的。

也希望David Swensen能在资产配置这件事上,成为一个已故的圣人。

有人问我资产配置是不是就是分散投资?—— 当然不是,不然狰言八个字就够了。所以我还是不厌其烦地说,按照斯翁的思想,资产配置指的是投资者对于不同类型的资产之间比例协调的长期决定。这些资产包括但不限于股票(如美国市场、发达国家市场、新兴市场)、债券(如国债、市政债券、公司债券)、地产(REITs,房地产投资信托基金)、替代型投资(alternative investment,如私募股权、风投)等等。

按照斯翁的思想,资产配置有两个最重要的核心:1. 偏重权益;2. 攫取组合多样化(diversificaiton)这个“世界上唯一的免费午餐”(出自Harry Markowitz的话)。偏重权益的意思是要尽量配置股权资产,因为其历史表现远优于其他资产;多样化的意思是要以多类资产组合的形式去配置资产,要做水果拼盘而不是一张光盘,既要有老外的披萨又要有老乡的烧饼。想了解具体的可以出门左拐,读一读《斯文生的不斯文成功法:耶鲁掌门的投资理念与思考》。

资产配置可以让你忘掉择时的困境,尤其适合2021年这种择时比择偶还焦虑、选股比选妃还眼花的时候,我们应该focus on以长期主义去配置资产组合。

而对于证券化的金融资产而言,最好的配置产品之一,其实就是指数基金,尤其是分地区与分行业的指数基金。木头姐均值回归的例子再一次证明了长期跑赢行业指数多么艰难。尤其是你看好的一些行业——比如我看好科技、看好新能源,我就用科技指数ETF与新能源指数ETF来布局;我看好中概股,则就看港股、美股市场。

但是投资指数基金这种大道至简的方法,也存在一定的挑剔,就是你要选牌子可靠、流通性好、代表性好、标的资产(公司)好的指数基金。(估计你已经知道我要说什么了。)科技板块我仍然认为长期持有而言之于整个宽基指数一定有alpha,这是大概率事件。而现在也是一个泡沫挤破的时间点。

而港股科技板块近两年备受关注,伴随中概股的二次上市和新经济代表性企业陆续登陆,新经济领域的高成长核心资产有望在中长期驱动港股行情。代表港股新经济核心资产的恒生科技指数自去年7月27日推出以来就一直备受关注,被定位为港交所新一代旗舰指数。近期获批的首批恒生科技ETF也快速进入发行期,华夏恒生科技指数ETF将于今日(5月12日)发售一天。本产品开通网上、网下现金认购,限额80亿,全程比例配售。产品代码∶513180; 认购代码∶513183; 简称:恒生科技指数ETF。华夏基金ETF优势明显,是总份额最大、单只规模最大,管理人是有港股科技类ETF丰富管理经验的基金经理。

说起恒生科技指数,你能想到的腾讯、阿里,美团、京东、网易、新东方等等都是它的成份股,可以说是100%纯正新经济代表(以上个股不构成投资建议)。 从2020年业绩表现来看,全年涨幅超过78%, 完全力压其他全球主流股票指数。 从年度表现来看,除2018年熊市中出现负收益,2015年(10.32%)、2016年(10.84%)、2017年(51.29%)、2019年(36.25%)、2020年(78.71%)均实现正收益(数据来源:wind,指数历史业绩不预示未来产品表现)。 短期表现强劲,那长期表现呢? 从近五年指数走势来看,恒生科技指数远超同期沪深300指数,在某些年份的强劲表现也不输纳斯达克指数。基日以来(2014/12/31)指数年化收益率17.3%,同期纳斯达克指数年化收益为17.8%。难怪恒生科技指数发布之后,大家冠以“港版纳斯达克”之称。

这只指数这么强?是怎么挑选的成分股? 恒生科技指数选股范畴主要涵盖与科技主题高度相关的港交所主板上市公司,包括网络、金融科技、云端、电子商贸及数码业务。其选股准则会考虑合资格公司是否利用科技平台进行营运、研发开支占比及收入增长,最后选取市值最大的30只股票作为指数成分股。 目前,指数包含31只成分股,其中不仅仅是互联网领域,更多科技领域翘楚,如半导体领域的中芯国际、华虹半导体;互联网医疗的京东健康、阿里健康、平安好医生;教育领域龙头新東方在线,领先的移动游戏开发商祖龙娱乐等、5G概念龙头中兴通讯等等,覆盖了消费、科技、医疗、互联网,教育等领域最为优质的大中华企业。

同时,恒生科技指数的编制规则规定了流通市值加权和单个成份股比重上限为8%,可以有效分散大市值公司在指数中的权重,向细分行业内有潜力的新经济企业均衡,使指数作为衡量港股新经济的基准更加具有代表性,对上市公司的筛选要求(营收和研发)更加夯实了指数未来的成长性。 港股新经济崛起,前景可期 事实上,恒生科技指数之所以被高度关注,背后与港股未来投资机遇密切相关,尤其是随着中概股回归、新经济企业相继上市,港股未来进一步脱胎换骨,投资潜力不断增强,新经济领域的高成长核心资产有望在中长期驱动港股行情。恒生科技指数的推出正是顺应了港股新经济崛起的发展趋势,当前指数的交易量、市值占比已经超过了恒生国企指数,逼近恒生指数,以新经济为代表的港股市场正在崛起,恒生科技也成为南下资金最为青睐的港股主题之一。 此时跟踪该指数的ETF的推出,更是生逢其时!

华夏恒生科技交易型开放式指数证券投资基金(QDII)是一只专注于港股科技板块投资机会的ETF产品,其追踪恒生科技指数(指数代码:HSTECH,指数简称:恒生科技),该指数由30家最大的与科技主题高度相关的香港上市公司组成,以反映科技板块港股上市公司的整体表现。 该基金风险等级R3(中风险),在风险承受能力匹配原则下,适合群体:1、看好港股市场长期投资机遇的投资者;2、看好港股科技板块投资机遇的投资者;3、看好科技成长领域高弹性机遇的投资者;4、其他看好权益市场长期机遇的客户。 连续十六年保持规模领先地位 2004年,华夏基金推出国内首只ETF产品——华夏上证50ETF,推动中国公募基金行业发展进入ETF时代。目前,华夏基金旗下被动权益产品管理规模超2200亿元,是境内首家权益ETF产品规模突破2000亿元的基金公司。 经过16年的实战,华夏基金不断创新并积累了丰富的经验,管理能力获海内外机构认可,连续五年获评“被动投资金牛基金公司”奖(2015-2019年度,中国证券报)。 港股ETF行业领军者 2012年,华夏基金推出国内首只港股ETF产品——华夏恒生ETF,截至2021年一季度末,华夏恒生ETF规模126.61亿元,是全市场规模最大的港股ETF产品。 截至一季度末,华夏基金共有6只ETF产品布局港股市场(包含4只纯港股ETF产品以及2只沪港深主题ETF),合计规模达229.85亿元,市场占有率突破40%,无论是产品规模还是产品数量均位列全市场第一名。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

网上怎么开户难吗,怎么办

网上怎么开户难吗,怎么办

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59