美团的社会性问题

发布时间:2021-5-11 13:10阅读:422

问一问

问一问先说下最近的行情。A股从来都是这个尿性,猛涨一波,然后阴跌不止。如果仔细去看过去10-20年A股的波动,大体上都是这样,牛短熊长。但拉长周期看,如果能熬得住,实际上都还是不错的。但问题是,人们都不想延迟满足,人们都想看到短期的收益,特别是对比美股,A股就真的太让大多数投资者失望了。

实际上,最近的行情让我想起来2018年,一直都在阴跌,特别是2018年叠加贸易战这个大利空,使得A股一整年都没有抬起头来,但美股就是一直在新高。

我找几个2018年写的几篇文章,各位可以感受下:

这个世界杯,A股跌出了黄金坑

A股进入全面低估区域

底部是一个区域,没人可以买在最低点

投资正道是沧桑

这次不一样?

这是最好的投资时间了

写给10年后的自己

A股2449就是底,美股也很难有大幅调整

而今年从1月份到2月中旬,一波小牛市让市场大涨,上证最高摸到了3731点,但之后就又是一波阴跌不止,到现在已经阴跌了3个月了。每个投资者可能都很难受,这里面尤其是以高位加仓的投资者,不知道能不能挺过这一波,当然也有可能早割了。

我个人五一节前今年的收益已经算是盈利几个点了,这几天跌的,我刚看了下,2021年至今亏损了2%,这个是跑输了上证的,这成绩还是比较难看的,看了下收益排名,是属于拖后腿的投资者。而且不仅A股跌,最近港股也跌的我有点找不着北了。目前还在盈利的只有小米、腾讯控股,美团今天跌了以后已经亏损了。不过好在港股重仓的是腾讯,利润垫还是挺厚的,港股整体还是盈利的,但利润已经大幅回吐。

有的时候也很难说是什么原因,这个市场太混沌,以至于没人可以说明到底是什么问题。有大宗商品暴涨的原因,有美股有加息可能的原因,有投资人情绪面的因素,有抱团股估值高企的原因,总之,原因各种各样,结果就一个,阴跌。讲真,这种行情我跟大家在2018年都经历过,真的没有太多办法。

唯一能做的就是,仔细再全方位的审视下你的公司,如果真的是好公司,那么往后看个3-5年,不要拘泥于短期了。

分割线

1. 今天两大核心资产再一次阶段性新低。茅台今天破位下跌,到了阶段性新低,TTM的市盈率已经达到了49了,属于我之前跟各位说的,茅台40-50倍市盈率的区间之内了。我个人觉着,未来很长时间,40-50倍市盈率可能是茅台的正常的合理估值范围,毕竟茅台代表的是最好的商业模式。股价上看,茅台从现在的位置再往下跌10%的区间,即1680-1880这个价格区间是当前的合理的价格。利益相关:我个人不持有茅台,但持有泸州老窖。

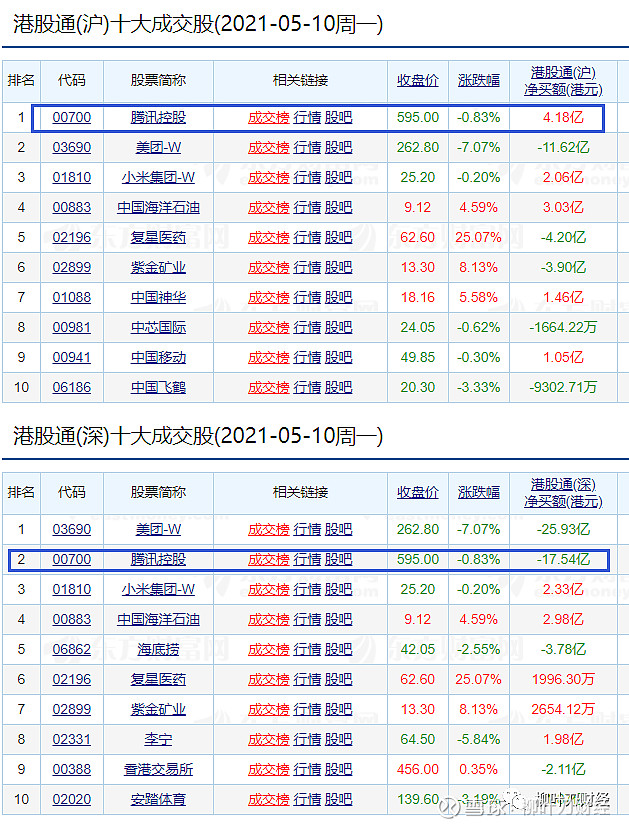

腾讯今天同样是阶段性低点,从775回调到现在也算是大幅回调了。神奇的是,今天大幅卖出腾讯的是国内的资金:

曾经的“争夺港股定价权”,现在看起来就是一个笑话。果然追高杀跌都是国内机构最大的本事。利益相关:我个人持有腾讯控股,主要是在530以及590多两次买入,未来一段时间内应该不会买入,除非大跌。

最后,不得不说的就是美团。上图各位看到了,腾讯不是被甩卖最大的公司,而是美团。我个人持有小仓位的美团股票,虽然不多,但以下难免有一些观点或失偏颇,各位谨慎看待。

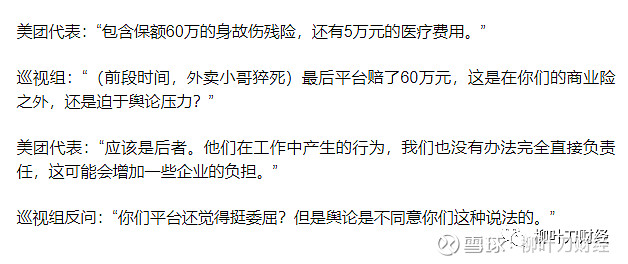

我对美团总体的看法是:提升了社会效率,创造了巨大的价值,提供了大量的就业。但由于美团是商业型公司,利润为导向,所以不可避免的会产生一些社会性的问题,诸如外卖小哥的安全问题,内卷问题等等。所以需要监管介入,规范从业制度,引导公司合理化的竞争,解决行业规范问题。

最近一段时间,包括北京的人社部的处长以及北京大学的博士后都在密集的发布关于美团的新闻,也侧面说明了美团外卖小哥已经成为一个社会性的新闻。这也是未来美团需要进一步去解决的问题。

我个人现在已经是美团的重度用户,几乎每天都要用美团。所以美团现在已经成为一个社会性的大众问题,它已经融入到我们每个人的生活当中,无论是外卖员还是点餐人员。这对于美团来说,这一关可能真的要过好,即要妥善处理好这1000万的外卖人员与平台、商户之间的关系,真正回归到初心,帮大家吃得更好,生活更好。当然,最重要的是,继续提升效率,创造社会价值,肩负起该有的责任。

不过,王兴倒是好像对这些事情不是很在意。。。。(这段敏感,删了才可以发)

不过,今年确实是美团比较纷乱的一年。外卖行业的社会性问题、反垄断问题,这些都是美团的基本盘,今年一直争论不休。而社区团购同样是面临拼多多、滴滴的巨大竞争,因此,美团颇有点四处打仗的意思。各位都知道,打仗最需要的是钱。所以当前美团的投资逻辑更像是风险投资,而非稳健投资。

我个人未来一段时间,如果美团继续下跌,会考虑再稍微买点,但不多,权当是风险投资了。目前仅仅是买了我个人的2%的仓位罢了。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

GDP半年报出炉!如何解读?下半年怎么看?

2026-07-20 11:43

2026-07-20 11:43

-

你还在交万5的佣金?一年可能多花6000块(附省钱攻略)

2026-07-20 11:43

-

客户经理执业编号怎么查?中证协官网3步验证教程(2026最新版)

2026-07-20 11:43