年金险到底有什么特点和功能,怎么样买一款优质的年金保险呢?

发布时间:2021-4-22 18:29阅读:708

问一问

问一问1.年金险的功能和特点

说到养老,很多人想到了年金险

那么年金险到底是什么呢?

一会生存给付金,一会满期金,一会祝寿金,一会又是万能账户很多人一看这么复杂,就懵掉了。

所谓年金险,就是在保障期内,保险公司定期会发一笔钱给我们,可能是每个月,也可能是每季度、每半年、每年,一直到保险期满或者被保险人身故。

年金保险可以提供一个长期、稳定、安全的现金流,解决的是,把我们眼前的一部分资金,留在未来去用的问题。

因为属于是储蓄型保险,所以安全性极高。而且收益都是写在合同里面,体现在现金价值表上,所以收益比其他理财渠道都要稳定。我们常见的年金险都会带一个万能账户,这个万能账户干嘛用呢?

我们缴的保费进到年金险的账户里,到期返还的钱,如果不领取,就会进到万能账户里面进行复利增值。

而且,万能账户也可以进行追加保费和提取,这样灵活性更高

但是需要主意:一般前5年提取是要收管理费,越早提取,管理费越高。

年金险,万能账户该怎么选?

1.购买年金险之前,我们自己要先考虑清楚,购买年金险的目的是什么?想要解决什么问题?

是准备给自己做养老储蓄,还是 给孩子做教育金,还是说只是为了分散投资保本增值?

目的不同规划的周期,领取的时间都会有所不同。

2.计算年金险的内部收益率IRR

通过这个数据,我们可以判断一款年金险的收益情况年金险理财,我们讲求的是安全性,收益虽然没办法跟股票,基金来比。但是最起码要能够跑赢通货膨胀。

3.万能账户该怎么选?

万能账户,我们简单理解就是在年金险屁股后面绑定了一个高倍版的余额宝。如果不领年金险的钱,那就会转到账户里增值,平时有闲钱也可以放进去。但是最低保证利率之上的投资收益都是不确定的。

所以我们要重点看,结算利率,和最低保证利率,这个才是最靠谱的,我们能拿到的钱。

选择的时候,尽量选择,结算利率高,保底利率高的产品对于年金险的认知和选择方法,大家都有一定了解了。

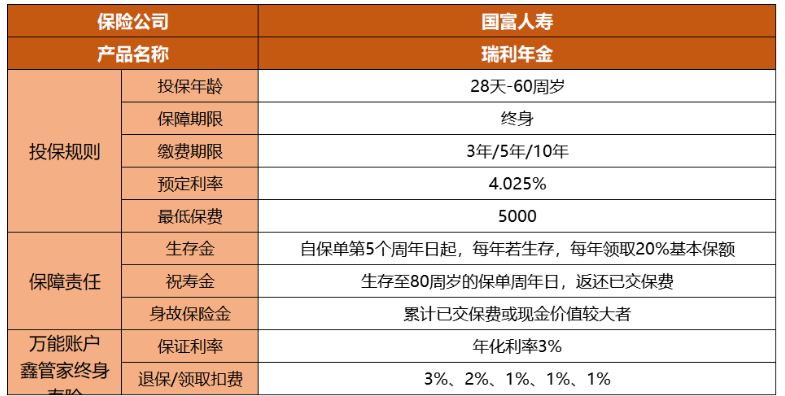

下面我就来帮大家测评一款年金,国富人寿的瑞利年金险。

2.年金险测评分析

国富瑞利年金险是一款快返型年金险,快返型年金险有2个特点:

1.领取时间早,保单的第五年就开始领取,并且可以一直领到终身,如果不领取的话,还可以进入万能账户,进行二次增值。

2.保障期间为终身我们先来看下这款产品的基本情况:

基本形态:

1.保单交满5年,从第5个保单周年日起,每年若生存,每年可以领取20%基本保额。

2.如果到80岁的时候,还健在,一次性返还之前已交的保费。

3.领完这些钱之后,如果身故按已交保费和现金价值较大者给付身故保险金。

附加的鑫管家万能账户

1.保证利率3%,高于市面上大部分同类产品

2.结算利率:现在月结算利率是4.95%,达到这个水准在市面上是很有竞争力的。

瑞利年金有哪些优势?

1.返还时间早,保证长期稳定的现金流

第5个保单周年日就开始返生存金,每年返还20%基本保额,一直到终身。

一方面给我们提供了长期稳定的现金流,另外一方面回本周期快,我们可以规划的用途也更广

而且到80岁可以一次性拿回已交保费。疫情今年对大家的影响,很多人生意难做,失业,所以这个时候更能体现稳定的现金流的重要性。

2.预定利率高

国富人寿瑞利预定利率高达4.025%,因为银保监会的限制,这么高预定利率的产品越来越少。

而且有两个好处:(1)同样保费,领取的金额会更高(2)同样领取的金额,价格会更低

3.起投门槛低

最低保费5000起投,对于比较偏好稳定收益的工薪阶层也是一个很好的选择。

对于普通人来说,没有太多的投资渠道,加上现在的投资环境很多不确定性。

债券暴雷的事情,基金暴雷,银行破产,这些事情最近也接连不断。对于我们普通投资者来说,安全性,稳定性,更重要,国富人寿瑞利年金就是一个很好的配置选择。

4.万能账户配置更灵活

退保或者领取,账户的支配更灵活。

前5年会收取相应的管理费用,第一年3%,第二年2%,第三年1%,第四年1%,第五年1%第六年及以后,就没有限制了,相当于短期锁定5年时间,回本周期快。

而且对比其他同类型的产品,如果是在前五年内进行资金支配的话,它的领取手续费也是相对比较低的。

3.国富人寿瑞利年金收益

先看下一共可以领多少钱。假设王先生,30岁男,投保了瑞利年金险并且搭配万能账户鑫管家,年缴费5万元,缴纳10年。

生存金:从第5年开始,每年领取基本保额,13700元。

祝寿金:王先生80岁时可以一次性领取50万。

返还的钱不领取,会进到万能账户进行复利增值。

好不好,看收益, 我们来算下瑞利年金的收益情况。因为万能账户收益不确定,我们暂且不算

收益率80岁的时候达到了3.68%,已经高于市面上平均的收益了。

再加上万能账户的收益,收益会更高。长期来看:保证利率3%,可以跑赢通胀,收益来看算是比较稳定。

而且现在银行存款的基准利率也一直再降,未来还会有下降的空间。

所以,如果长期能锁定3%的复利收益,是很不错的。短期来看:目前结算利率是4.95%,这个收益相对是比较高的。

4.最后

作为家庭资产配置,不要把鸡蛋放在一个篮子里,有的钱要保本增值,有的钱可以博取高收益。

作为孩子教育和养老这两项,我认为,确定性和安全性是要远远高于收益性的。

有的人可能会觉得年金险的短期看收益不高,但从整个保险期间来看,用时间换收益,反而规避了很多市场风险,给基本生活兜底。

对于普通人来说,低利率环境下,家庭资产配置更应该“稳”字当头,保住未来刚需的钱,毕竟市场无情,风险自负,只有当被市场暴揍割韭菜后,才慢慢体会到它的好。其实锁定4.025%预定利率的长期年金+3%保证结算利率的万能账户,也是一种刚需,在今年的开门红产品中,实属稀缺。

先给大家分享到这里,希望对年金险有一个新的认识,如果还有其他疑问或者关于保险的任何问题,欢迎加微信

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

2021年最好的年金险是哪一款?年金保险哪家好?

如何挑选一款年金险?

2021年最好的年金险是哪一款?年金保险哪家好?

如何挑选一款年金险?

-

口碑好的正规持牌券商排名是怎样的?

2026-07-20 11:44

2026-07-20 11:44

-

市价委托vs限价委托,有何区别?怎么用?

2026-07-20 11:44

-

半年报正式披露开启:这5类公告是暴雷前兆,赶紧自查避坑!

2026-07-20 11:44