4.025%!教育金?养老金?天天向上都可以做到

发布时间:2021-3-31 10:55阅读:572

问一问

问一问目前我比价推荐的一份养老保险,是中荷人寿的金生有约养老年金保险。

近期一个伙伴给我们留意说天天向上教育金也可以做养老金,即:

天天向上教育金有养老年金转换权,而它的产品预定利率是4.025%,我们可借购买此款产品来实现在当下买到一份预定利率为4.025%的养老年金保险。

这个思路简直是太棒了!

如果可行,就意味着我们目前依然可以买到一份预定利率4.025%的终身养老产品。这个方法到底靠不靠谱呢?这就是本篇文章要跟大家分享的。

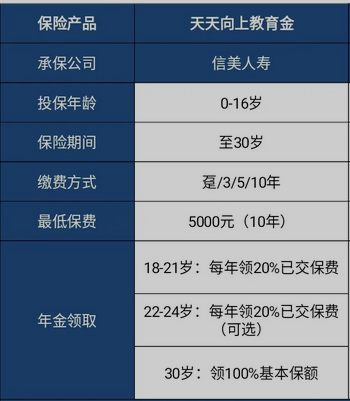

关于信美天天向上教育金,我之前有跟大家推荐过。

而在当下,放眼看去全是预定利率3.5%的养老年金保险时,信美天天向上教育金的养老年金转换权就显得特别的有吸引力了。可能大家也都已经忘了这款产品,这里再带大家来简单了解一下:

作为一款教育金,天天向上的保单收益大约有3.85%,这个收益在教育金产品中是很不错的。

天天向上教育金的优势是保单现金价值特别高,并且现金价值保证按4.025%复利增长。

如果是趸交保费,在第一个保单年度末,现金价值就已经接近保费了,第二个保单年度末,现金价值就会超过保费。

另外就是,它有养老年金转换权。

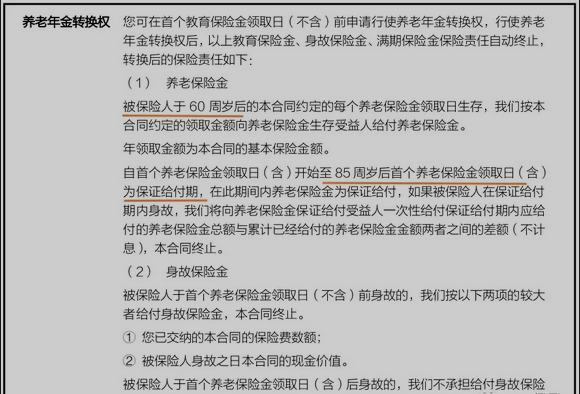

保险条款中对养老年金转换权是这样规定的:

如果转换成养老年金,则从被保人60岁开始领取保险金;

并且,60-85岁期间为保证领取期,即保证领取25年。

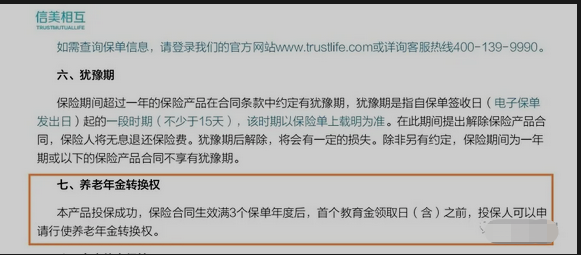

同时,电子保单投保须知中有约定:保险合同生效满3个保单年度后,才可行使养老年金转换权。

所以,我们如果买信美天天向上,依然要以教育金的方式先购买,等保单生效满3年后,再向保险公司申请转换成养老年金。

当我们申请把天天向上转换成养老年金后,保单的预定利率还会是4.025%吗?

总体保单收益高不高呢?

关于预定利率,可以很确定行使养老年金转换权后,保单预定利率依旧会是4.025%。

天天向上的教育金与养老年金是共用一个条款的,你可以理解它的保障包括两大块,可以选教育金保障,也可以选养老年金保障;

但不管是选教育金还是选养老年金,它们都对应同一个条款,保单预定利率自然都会是4.025%。这一点,我也有打保险公司客服电话核实确认。

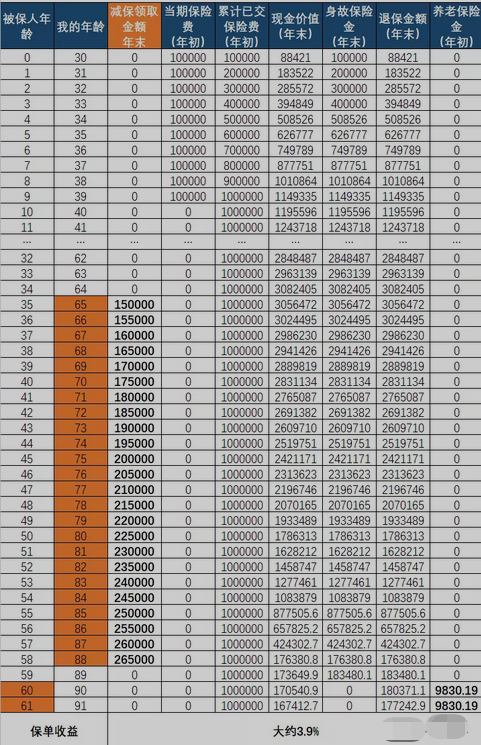

从这份利益演示表中,我们能得到一个很关键的信息:

转换成养老年金后,保单的现金价值会在原有的基础上,继续按4.025%预定利率持续增长。

这正是我们想要的。

比如,给0岁女宝购买天天向上趸交保费10万,第三个保单年度末保单现金价值是108065元;

转换成养老年金后,保单现金价值会在108065的基础上保持每年4.025%增长,并不会出现转换成养老年金后,保单现金价值先突然减少,然后再增长的情况。

我们该怎么利用减保来养老呢?

以我自己为例:假如我以自己小孩为被保人买一份天天向上教育金,年交保费10万,10年交费,并且我打算65岁开始领养老金。

那我就可以在65岁(小孩35岁)时,每年申请减保15万,这15万就拿来自己养老用。

此时的天天向上保单现金价值够我领多少年呢?按15万的额度,领到100岁都还领不完...但更实际的,养老保险金应该每年都增长一点来抵御通货膨胀,我们假定每年养老金增加5000元,这够领多少年呢?

大约够我领24年,也就是领到88岁,并且到88岁时,我每年领的养老金已经从15万增长到了26.5万。

在有养老年金转换权的前提下,信美天天向上教育金的确是一款很不错的养老年金保险。

甚至可以说是目前最推荐的养老保险。

它能够允许我们在当下买到一款终身预定利率4.025%的养老保险,这绝对是稀有产品。

但是买这款产品,有条件:你得先有个孩子!

天天向上教育金趸交保费最高可投保年龄是16岁,10年缴费的最高可投保年龄只到8岁。

保险是一个很复杂的产品,尤其是保障险,在健康告知,保障责任,理赔细则,责任除外,稍微不注意可能就掉买保险的‘坑’了,点击下方链接咨询我,结合您个人情况,量身定制专属保险计划,避免掉坑。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

信美天天向上教育金险适合给孩子投保吗?有什么要求吗?

信美天天向上教育金险都有哪些优点和缺点?值得投保吗?

信美天天向上教育金险是哪家保险公司的?我该如何给孩子投保?

信美天天向上教育金险性价比高吗?利率是多少?

信美天天向上教育金险适合给孩子投保吗?有什么要求吗?

信美天天向上教育金险都有哪些优点和缺点?值得投保吗?

信美天天向上教育金险是哪家保险公司的?我该如何给孩子投保?

信美天天向上教育金险性价比高吗?利率是多少?

-

GDP半年报出炉!如何解读?下半年怎么看?

2026-07-20 11:43

2026-07-20 11:43

-

你还在交万5的佣金?一年可能多花6000块(附省钱攻略)

2026-07-20 11:43

-

客户经理执业编号怎么查?中证协官网3步验证教程(2026最新版)

2026-07-20 11:43